2021年上半年,疫情反覆,在此大環境下,醫藥行業波瀾迭起, 資本市場也對板塊持續保持高度關注。

然而經過自2020年以來的數次板塊大波動,聰明的資本已經拒絕板塊普漲的劇本,開始正視世界的參差,更願意青睞已有實現商業化的產品、未來有明確研發方向的公司。縱觀生物醫藥板塊,復宏漢霖為其中少數已有三款產品實現商業化,並有多款創新產品即將商業化的企業。公司在過往憑藉其產品的連續性及合理的研發規劃受到了資本市場的持續關注,下面讓我們來看看公司今年上半年的成績單是否能讓市場滿意呢?

商業化穩步推進,2021上半年營收大增474%

根據公司公佈的2021年中期業績公吿顯示,公司實現營業收入人民幣6.336億元,同比增長474%。其中,業績主要增長源自漢利康®及實現全球多市場進入的漢曲優®的銷售收入,公司2021上半年研發投入為人民幣7.393億元,持續維持高研發投入。

圖表一:復宏漢霖2019-2021半年報營業收入

數據來源:歷年半年報,格隆彙整理

深入挖掘商業化藥物價值

從過往歷程來看,復宏漢霖在今年上半年深入挖掘已商業化藥物價值,並在藥物規格、銷售市場、適應症擴大等方面取得一定成效,為日後擴大藥物銷售夯實基礎。

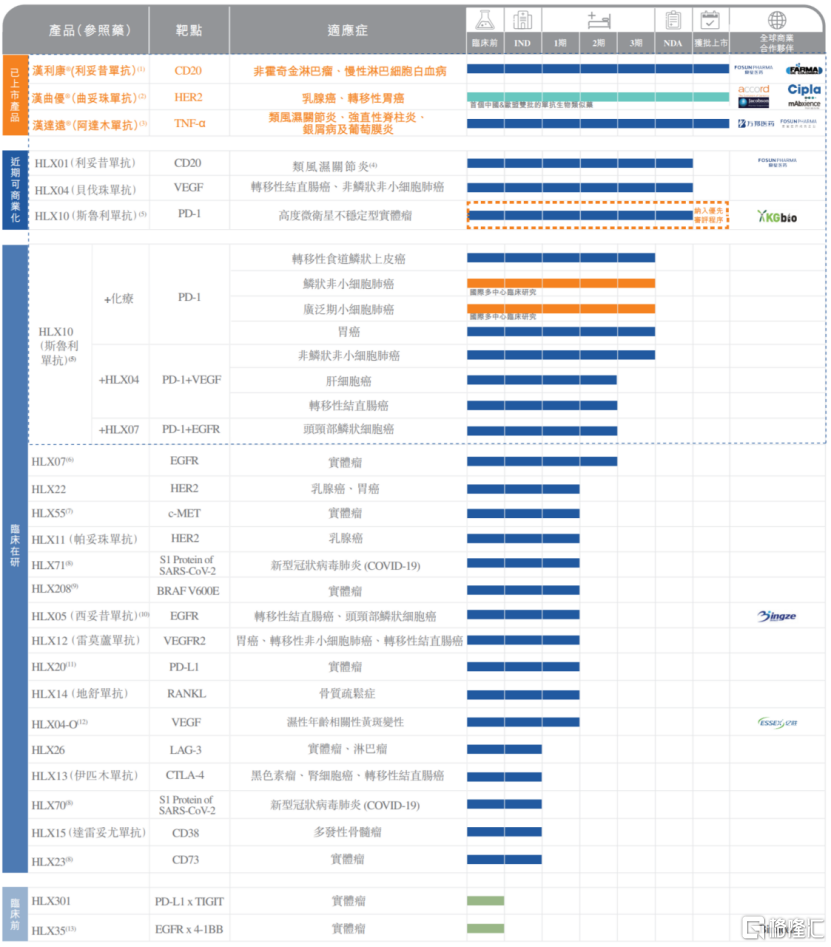

圖表二:復宏漢霖最新產品線

1.漢利康®:啟動新規格供貨,臨牀應用多方受益

利妥昔單抗漢利康®是中國首個獲批的生物類似藥,也是復宏漢霖首個實現商業化的藥物,至今上市已超過兩年,惠及逾5萬名患者。

自漢利康®上市以來,在安全性及療效比肩原研藥的前提下,憑藉合理的價格讓過往無法負擔原研藥的患者可以選擇繼續治療,並在新患者的使用比例中超過50%。2020年漢利康®在原有的非霍奇金淋巴瘤適應症基礎上獲國家藥監局批准增加濾泡性淋巴瘤和慢性淋巴細胞白血病兩項適應症,使得藥物涵蓋適應症增長至五項,成功擴大患者覆蓋羣體。在規格方面,漢利康2020年獲批500mg/50ml規格,在2021年啟動新規格供貨,給患者及醫生提供更多的選擇並有望降低單劑成本。

2.漢曲優®:中歐雙線佈局,渠道推向世界

復宏漢霖對漢曲優®(曲妥珠單抗,歐盟商品名:Zercepac)的規劃便是面向世界,從一開始的中歐雙線佈局開始,逐步把藥物推向全球,不斷取得階段性成就。

在國內方面,目前漢曲優®已實現中國境內全部省市的招標掛網和醫保準入,並同步新增藥品規格,目前其在中國新增60mg規格的補充申請已獲NMPA批准。值得關注的是,生物類似藥和漢曲優®分別被納入2021年新版中國臨牀腫瘤學會(CSCO)乳腺癌診療指南及2021年新版中國臨牀腫瘤學會(CSCO)胃癌診療指南,有望於2021下半年加快推動其在中國境內市場的推廣,進一步履行公司“不讓一個HER2陽性患者落下”的承諾。

在海外方面,繼Zercepac® 150mg規格2020年7月在歐盟獲批上市後,公司也加快推動該產品不同規格在歐盟的上市進度,2021年4月和6月, 60mg及420mg新規格分別獲批上市,有望為當地患者提供更多劑型選擇和靈活的組合用藥方案。復宏漢霖持續聯合Accord積極推進Zercepac®在歐盟的商業化進程,截止目前,該藥已於英國、德國、西班牙、法國、意大利、愛爾蘭、匈牙利等近20個歐洲國家和地區上市。

2021年7月,Zercepac®(150mg)的上市申請進一步獲得瑞士藥品監督管理局批准。今年1月,復宏漢霖更是和Accord的母公司Intas達成在美國及加拿大地區商業化Zercepac®的協議,使得產品渠道全面覆蓋歐美主流生物醫藥市場,逐步走向全球。

3.漢達遠®:完成主要省市掛網,新增補充適應症

阿達木單抗漢達遠®是復宏漢霖首款治療自身免疫疾病的產品,用於類風濕關節炎、強直性脊柱炎和銀屑病的治療。自2020年12月獲批上市以來,復宏漢霖積極實現渠道建設,截至目前已完成國內27個省市掛網。今年4月,漢達遠®治療非感染性葡萄膜炎適應症的補充申請獲批,成功將產品適應症增加至4項。

研、產雙軌齊頭並進

除了深入挖掘商業化藥物價值,復宏漢霖就管線中多款產品進行差異化開發,3款生物藥獲得NMPA上市註冊申請受理,有望於2021/2022年獲批上市,持續豐富公司商業化管線。同時在研發方面公司並未放慢腳步,不斷完善以斯魯利單抗(抗PD-1單抗)為先導和基礎的創新管線,圍繞肺癌、結直腸癌、胃癌等適應症全面展開佈局。

1.創新斯魯利單抗:以患者需求為核心,泛癌種治療適應症即將面世

斯魯利單抗為復宏漢霖自主研發的創新型抗PD-1單抗,不同於市面上現有的PD-1產品,斯魯利率先就高度微衞星不穩定型(MSI-H)實體瘤適應症進行申報,其上市註冊申請已於2021年4月獲NMPA受理並被納入優先審評審批程序,有望成為國內首個治療MSI-H實體瘤的抗PD-1單抗。除MSI-H實體瘤外,該產品另一大特色即是適應症覆蓋廣泛。目前公司已針對產品的10項免疫療法在全球多個國家和地區開展了臨牀試驗,全面覆蓋肺癌、轉移性結直腸癌、胃癌等高發大瘤種,併為產品積累了豐富的國際臨牀數據。根據復宏漢霖半年報業績披露,公司計劃於2021年下半年就sqNSCLC適應症向NMPA遞交NDA。

2.HLX04 & HLX01-RA:差異化開發,進一步擴充公司適應症覆蓋

除斯魯利單抗外,公司HLX04(貝伐珠單抗)和利妥昔單抗類風濕關節炎適應症(HLX01-RA)也有望最快於2021年底或2022年獲批上市,成為公司第四/五款獲批上市的單抗生物藥,覆蓋轉移性結直腸癌及晚期、轉移性或複發性非小細胞肺癌和類風濕關節炎,惠及更多患者羣體。基於原研貝伐珠單抗於2020年在中國新增腦膠質瘤(GBM)適應症,公司計劃於該產品上市後啟動新增該適應症的sNDA。

3.積極擴充管線,佈局新一代潛力靶點

從患者需求出發,復宏漢霖2021上半年在創新研發上不斷精進,加速擴充創新潛力靶點、雙靶點抗體平台、抗體偶聯藥物(ADC)產品,持續完善創新管線。

2021年5月, 復宏漢霖自潤新生物引進創新產品BRAF V600E抑制劑,加速公司多元化創新的重要戰略佈局,增強產品靶點和種類多樣性。目前該產品處於臨牀I期,早期臨牀研究結果顯示,產品副作用低且展現出初步療效,並有潛力與公司自有管線中抗EGFR/PD-1單抗產品產生協同效應。

圍繞LAG-3、CD38、CD73等多個免疫熱門靶點,復宏漢霖已同步開展前瞻性佈局,加速推動靶點產品全部進入臨牀研究階段。縱觀公司的產品管線,包括HLX301(PD-L1×TIGIT)、HLX35(EGFR×4-1BB)在內的雙抗及ADC等多款產品的臨牀前研究也正在積極推進。

4.大規模產能持續放量,注重工藝升級與技術創新

在產能上,公司目前已成功在擁有20,000升產能的徐匯生物藥生產基地基礎上擴大產能,並結合產能與工藝的提升,規劃未來三年以更優的生產技術實現80,000升產能,充分滿足產品商業化的生產需求。

目前,松江基地(一)(已完成24000L產能設施建設)與松江基地(二)(一期規劃產能36,000L已完成驗收,二期項目正在建設)均已取得階段性成果,明年總產能預計將達到44000L。

在工藝改良、技術創新方面,復宏漢霖持續探索連續化生產技術,已順利完成了單個項目下游連續生產工藝的首批non-GMP生產;並計劃於2021年下半年向國家藥監局遞交漢曲優二代工藝的補充申請,預計於2022年正式投入商業化生產。

小結

2021上半年,復宏漢霖穩步推進產品商業化、國際化進程,實現營收入人民幣6.336億元,同比增長474%。與此同時3款產品也有望在今明兩年獲批,不斷增厚公司收益。在產品研發方面,復宏漢霖秉持一向的專研精神,一面挖掘存量產品的可能性,另一面提速發展創新,在多處取得亮眼成果。結合自身產能與生產工藝的堅實內功,復宏漢霖也能憑其堅實的創新產品管線,和較高的研發、生產、商業化綜合素質,逐步完成從Biotech向Biopharma的升級,投資價值已經凸顯出來,值得長期關注與期待。