雙碳”目標時間緊任務重,中國市場對新能源需求與日俱增。隨着新能源動力電池和電力系統技術不斷成熟,對更加優質電氣化產品、服務的需求,也在不斷向下沉市場鋪開。

其中,交通是人們生活中的剛需,也是新能源引用的主要全場景之一。

在需求端,兩輪電動車能夠很好滿足短途出行場景下的使用需求;在B端,即時配送服務需要解決“最後一公里”配送問題;宅經濟風口和疫情更進一步刺激電動車使用及里程續航需求。在政策面,2019年4月實施的《電動自行車安全技術規範》促使兩輪電動車迎來“換新潮”,增加合規兩輪電動車的需求。

海量需求下,中國已成為兩輪電動車保有大國,目前中國兩輪電動車保有量超3億。但隨之而來的續航、安全等問題成為阻礙行業發展的痛點,促成兩輪電動車換電模式的出現,成為更加貼合當下大眾用户的消費習慣。

在此背景下,澳能建設積極佈局兩輪電動車換電業務,以該業務作為依託,進一步鞏固其能源解決方案相關業務成長性。

01

切入兩輪電動車換電賽道

2021年7月21日,澳能建設發佈公吿,正式切入兩輪電動車換電業務。

其全資附屬公司自由充與廣東智匯訂立合作框架協議,組建合資公司澳能智匯,註冊資本1000萬元,將從事電動汽車行業的磷酸鋰離子電池的研發、製造、組裝及銷售,目前專注供應及營運電動自行車換電系統業務。

該業務存在巨大機遇。目前市場主要服務對象為外賣、跑腿、快遞騎手等配送行業人羣,未來將覆蓋所有電動車用户——2020年即時配送物流行業訂單量達到277.6億單。從商業模式上講,相比較四輪出行而言,由於充電安全、等待時間、電池容量衰減等痛點的存在,換電模式在兩輪出行領域的市場需求更急迫。

因而有機構推算,兩輪電動車換電服務市場規模或達到2000億元。

雖然眼下兩輪電動車換電賽道已有不少玩家,但澳能建設能夠通過高壓設施領域技術積累和工程、渠道能力,藉助廣東智匯的技術能力,在大灣區同類型公司中脱穎而出。

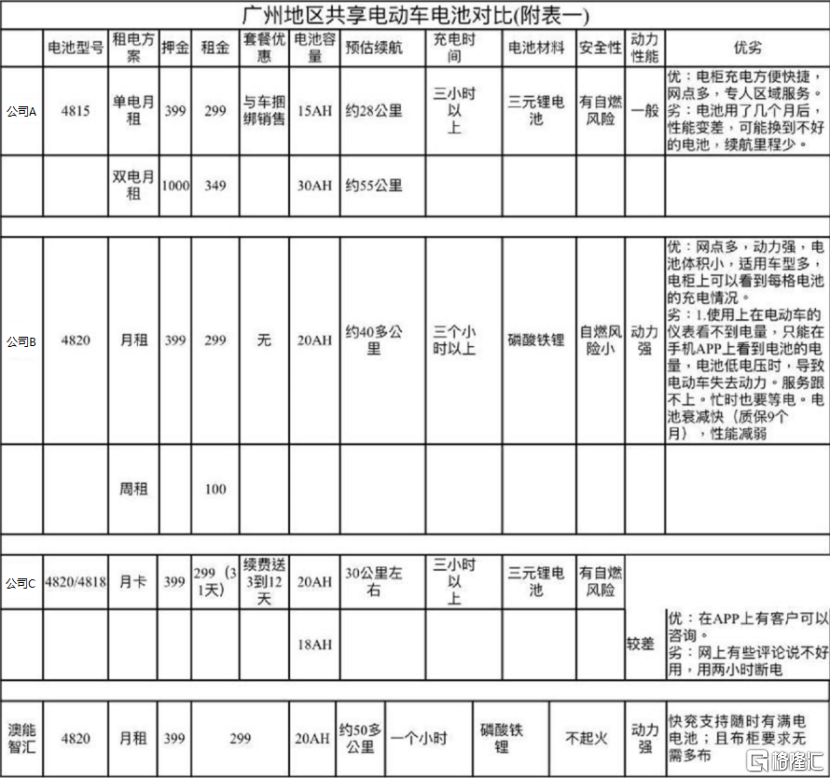

澳能智匯換電系統充電快、安全性高、電池循環壽命長、環保、可追蹤——其磷酸鐵鋰電池循環充電次數達到2800次後,儲電量仍在80%以上,壽命約10年,物料回收利用率達95%;公司在電池上安裝GPS追蹤,可遠程開啟放電、防止遺失盜竊等風險;快充系統滿負載功率11.7kW,1小時可充滿電池,滿足高頻次換電需求。

該換電項目系統正處於最後測試階段,預計很快會推向市場,2021年內鋪設設施達100個,2025年達2萬個。項目面向下游用户租金預計將與同行持平,同時推出月租和時租服務,預計將帶來穩定且大量的現金流,反哺獲客和研發等成本,投資回報週期更短

公司據此估算項目回本週期約1年左右,純利潤回報週期約3~5年。

02

進一步對標新能源方案供應商

從長遠規劃上看,澳能建設切入兩輪電動車電池和換電賽道,僅是新能源戰略的“序章”。正如公吿中所言,取決於未來發展需要,澳能智匯可能開拓新市場,包括大型備用電力系統、儲能電力系統及電動汽車電池系統。

這意味着,澳能建設旗下附屬公司將在估值體系上進一步對標新能源解決方案供應商,打通新能源體系上下游關鍵環節。

發改委7月發佈《關於進一步完善分時電價機制的通知》,提出優化峯谷電價機制、建立尖峯電價機制。峯谷價差促使用户側儲能需求發展,帶來投資機遇。分佈式儲能體系可利用現有技術實現能源供應C、B端協同規劃,對於削峯填谷確保能源穩定供應、降低新能源開發邊際成本上具有顯著意義。

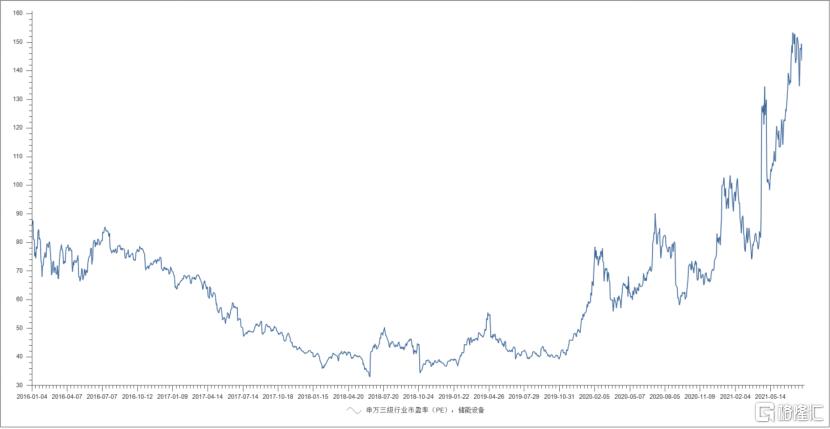

目前包括國軒高科、贛鋒鋰業、億緯鋰能、比亞迪、寧德時代等龍頭新能源產業鏈公司均在佈局儲能業務。其中寧德時代的V2G分佈式儲能技術,特徵是採用新能源汽車動力電池作為儲能媒介實現削峯填谷;億緯鋰能與第三方合作,利用鋰電池、微電網等技術佈局“智慧分佈式儲能”。按照申萬三級行業劃定的儲能設備行業,目前PE估值達到143倍。

立足大灣區市場,澳能建設佈局指向充放電設施和鋰電池構成的分佈式儲能體系。

其業務轉向早已有跡可循。

去年9月到今年2月,澳能建設分別與Ubitricity和歐洲老牌能源方案供應商EFACEC建立合作。其中Ubitricity是德國充電樁企業,英國最大路邊充電樁供應商,其智能平台能夠在多個充電樁之間實現能源錯峯供給和智能協同。雙方將在技術和渠道等多方面展開合作,發展大灣區“低成本智能電動車充電系統”。

大灣區是中國新能源汽車開發、製造樞紐,也是全球新能源汽車最大市場之一,對相關電力系統需求強勁。藉助新能源體系中下游佈局,澳能建設將在出行場景電氣化、電子化、智能化背景下,為下游用户端對接更優質資源和服務。

目前澳能建設相關訂單充足。7月28日,公司剛剛就於大潭山壹號開展新能源汽車充電項目訂立合約,項目涵蓋1093個停車位,工程範圍包括為充電設施提供設計、供應、安裝、運作和維修服務。公司已經取得6個住宅物業的新能源汽車充電項目,分別位於廣東和澳門,涵蓋4400個私人和公共停車位。

預期2021~2022年,澳能建設的原有工程建設項目合約總值高達14億港元,恰好契合下一階段,公司電動車補能設施和磷酸鐵鋰電池業務投入期的資金需求。

此外,預計2022年起,澳門橫琴融合新發展政策的契機下,澳門特區產業將向多元化過度,澳門特區面向橫琴的大型投資項目申請總額已達4000億澳門元,有望為澳能建設帶來另一個“黃金十年”的高速增長期。

03

小結

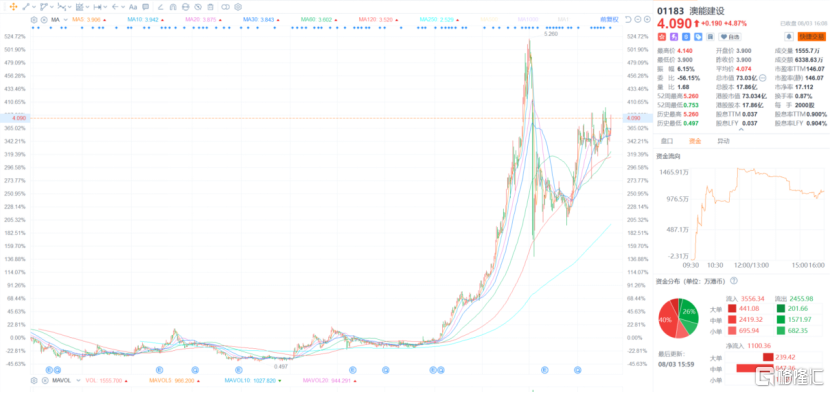

此次入局電池和換電賽道,澳能建設通過電池、儲能和換電體系卡位新能源體系中下游,針對新能源在地域、時段上分配不均痛點,相關業務未來前景廣闊。其商業模式在大灣區市場唯一性顯著,已獲得資本市場認可,2020~2021年股價最大漲幅逾5倍。

而隨着公司新能源業務未來放量,成長性得到確認,勢必享受更高估值溢價。

7月19日,澳能建設發佈公吿稱,由於集團完成其主要建築合約的大量施工進度,令收益大幅增加,進入業務快速增長期,預計2021H1淨利潤將增長超過300%。按照目前公司市值計算,PE估值將由144倍調整至40倍左右,遠低於儲能設備行業的143倍。

通過在業務的前瞻佈局,澳能建設將自身定位在優質賽道。正如公吿中所説,澳能智匯將視情況進一步加快開拓新市場的節奏,在大型備用電力系統、儲能電力系統及電動汽車電池系統等行業佈局。展望未來10年,中國存在6300多萬個充電設施缺口,國家層面將充電設施納入新基建,有望帶動新能源汽車新一輪增長;“雙碳”背景下,儲能業務是打通新能源體系上下游的關鍵環節,成為投資風口。

到2025年中國儲能投資市場空間有望達到約4500億元,到2060年或達5萬億元;2025年全球動力電池市場規模將達670億美元。

在此情況下,澳能建設前瞻佈局紅利將隨之進一步釋放。