作者 | SuperZ

數據支持 | 勾股大數據(www.gogudata.com)

新能源車的景氣度在持續攀升,今年上半年新能源車銷量達120.6萬輛,同比增長2倍,未來國內新能源汽車市場景氣度有望持續上升。現階段到2025年,新能車銷量複合增長率將達到40%,行業景氣度非常旺盛,這也是近半年在二級市場表現最強勢的一個行業。

在鋰電之後,我們開始關注汽車智能化方向的內容,目前汽車智能化主要有幾個大的賽道,一是自動駕駛,二是車聯網/智能座艙領域。我們今天主要聊的是自動輔助駕駛ADAS領域的內容,關於智能座艙後面再找時間討論。

一、ADAS啟動元年

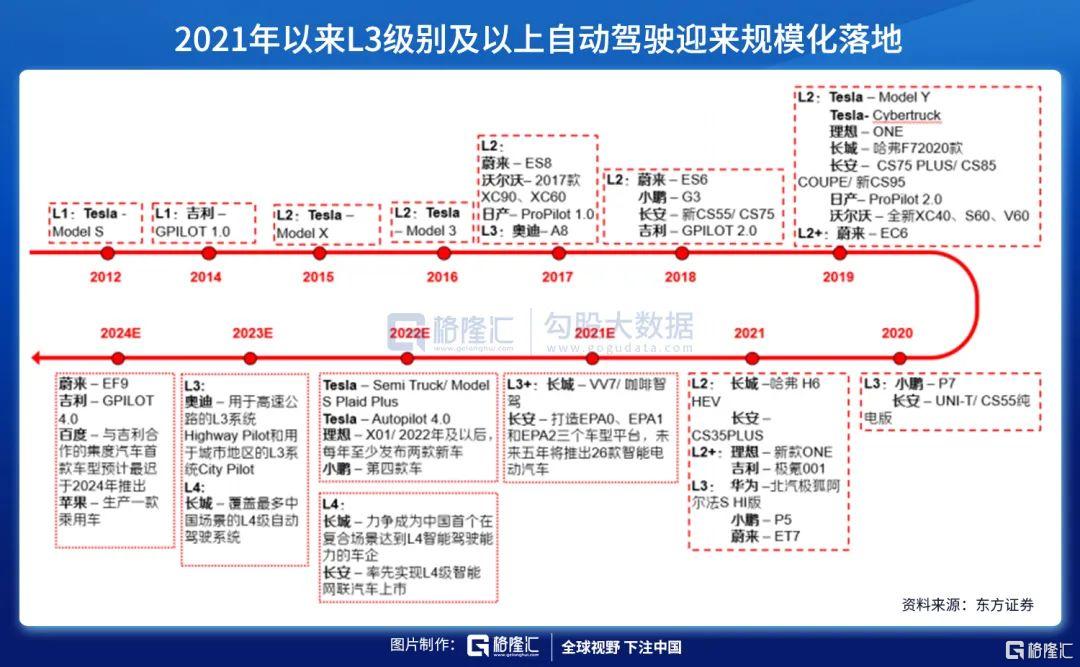

自2021年以來,新勢力已經開始發佈L3級別的車型,如特斯拉、蔚來ET7、小鵬P5、北汽極狐阿爾法S等,而隨着進入22/23年後,特斯拉、理想、小鵬、長城、長安等都將不斷推出新的車型,可以説今年是行業正式進入L3級別的ADAS時代,明年將迎來產業鏈需求的爆發。

自動駕駛是非常典型的供給創造需求的方向,尤其是特斯拉這樣的鮎魚在自動駕駛已經領先了好幾個段位後,像小鵬、蔚來這樣的造車新勢力也在不斷強化自動駕駛的概念,加強與傳統燃油車和電車的差異化定位。

未來到2025年光國內的產業鏈市場空間都是千億級別的市場。

二、硬件的確定性更高

由於短期內硬件的能見度和確定性更強,資本市場在近1-2年對硬件的關注度將高於軟件算法行業。然後我們來看產業鏈上的機會,核心是要找自動駕駛帶來的增量零部件,包括芯片(計算、控制)和傳感器(攝像頭、激光雷達、毫米波雷達),芯片由於主要掌握在美國廠商如英偉達、英特爾、高通、英飛凌等,國內廠商短期內介入的可能性低,因此我們將關注到主要集中在傳感器上。

三、傳感器更易實現替代

汽車的智能化高度依賴於傳感器的應用,包括攝像頭、激光雷達、毫米波雷達,不同的傳感器有不同的優勢和缺點,三者之間是互補的關係。

四、攝像頭的競爭格局最好

攝像頭、激光雷達、毫米波雷達這三個傳感器裏,競爭格局最好的是攝像頭,尤其是ADAS相關的攝像頭。

攝像頭要解決的是自動駕駛視覺感知存在的問題,也就是相當於我們眼睛的功能;車載的攝像頭跟手機和傳統車的攝像頭有比較大的區別,由於對安全性、耐用性等有更高的要求,因此要求攝像頭在耐高温低温、使用壽命、感知精度上都會有更高的要求,這對於產業鏈來説是全新的增量產品。

ADAS相關的攝像頭(感知攝像頭)在2022年開始會開始應用於新勢力的車企中,包括特斯拉、蔚小理,以及傳統的長城、北汽等也都在積極使用ADAS攝像頭。

關於行業的競爭格局,我們首先要先來了解一下自動駕駛供應鏈的結構。

目前自動駕駛方案的提供商主要來自於幾個方面,第一類是像特斯拉這種具備強大實力的,從芯片到整個解決方案都是自研的,完全靠自己獨立完成。

第二類是能夠提供包括芯片在內自動駕駛解決方案的第三方芯片平台,包括英偉達、Mobileye、華為、地平線、高通等,目前國內新勢力主要是在英偉達和Mobileye中二選一。

這兩家的區別是,Mobileye採用一體化銷售的模式,在銷售芯片的同時綁定算法,也就是給車企提供一整套完整的解決方案,可以幫助車企快速實現自動駕駛。但缺點是車企無法實現軟件的迭代,這就限制了車企在自動駕駛上的能力。

而英偉達在供應芯片的時候,提供的是開源模式的解決方案,若主機廠商不想用英偉達的方案,則可以自行開發算法。

再説回車載攝像頭的競爭格局。

在手機領域攝像頭做得比較好的有大立光、玉晶光、舜宇等,核心零部件之一是鏡頭。在手機領域目前主要是以塑料鏡頭為主,而我們在前文提到,由於車載攝像頭對於安全的要求更高,因此在透光率、耐高低温、使用壽命等程度上會有更高的要求。

這就造成塑料鏡頭無法應用於車載,要轉而使用玻璃鏡頭,具體對比如下:

目前全球來看,能夠在玻璃鏡頭上實現量產的主要是舜宇光學和聯創電子兩家企業,而大立光則在車載鏡頭上落後了,原因是台灣地區的企業對於利潤率會比較注重,因此在2019年的時候由於ADAS的需求還沒到來,大立光在當時關停了玻璃鏡頭相關業務。2021年新能源車的需求和銷量爆發,ADAS被快速提上應用的日程,這對於一直在車載端有投入的舜宇和聯創來説,就有了非常好的先發優勢。

並且由於汽車的安全性、抗干擾性、穩定性、使用壽命等需求,車規級傳感器的認證難度大、週期長。

一般流程是方案商或者車企對鏡頭產品進行認證、組裝成模組,然後車廠在路測1000-3000個小時以後才會批量採購,總共需要花費3年左右的時間。

而舜宇和聯創在目前都基本完成了全球主要車企或方案商的認證,這也意味着3年內在全球主流的新能源車企中只能使用舜宇或者聯創的車載鏡頭,不會有第三家。

我們在前文提到,ADAS攝像頭是數百億級別的市場空間,並且在未來幾年的空間和增速都非常可觀。在這種情況下,主流的車載鏡頭供應商只有兩家,具有典型的“先發優勢”特徵,這意味着不會出現類似價格戰的惡意競爭,三年內的舜宇和聯創都會活得很好。

再來對比一下舜宇和聯創,兩者是各有優劣的。

舜宇的產量更大,覆蓋的客户範圍更廣,但主要是在傳統車企,在新勢力中的應用較少(鏡頭相對比較低端);而聯創的產能規模小,是特斯拉、英偉達(蔚小理新車型採用英偉達)的主要供應商。因此對於這兩家來説,各有優劣。

除了車載攝像頭之外,傳感器中還有激光雷達、毫米波雷達,這兩個產品的競爭格局就不再贅述了,結論是不如攝像頭。

五、總結

説了那麼多,我們總結一下。

本文最終選擇舜宇和聯創的邏輯架構,是從自動駕駛產業鏈自上而下進行梳理的,從自動駕駛的需求在2022年開始放量,意味着在今年下半年到明年會成為風口。

在產業鏈的順序中,一般硬件先行,然後才配套開發軟件,因此硬件是優先選擇。其中芯片主要掌握在英偉達、英特爾等美國企業中,中國暫時還無法突破,只能選擇傳感器。

最後我們選擇了車載攝像頭中具備最優競爭格局的兩家車載鏡頭供應商。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。