隨着幾大險企的6月保費收入相繼披露完畢,市場對上半年保險行業運營數據的猜想也吿一段落。

總體來説,宏觀經濟增長壓力、疫情影響消費、金融行業政策改革等複雜因素確實給保險業帶來了較大影響,但上半年險企整體依然收穫了相對穩健的業績表現,實屬不易。

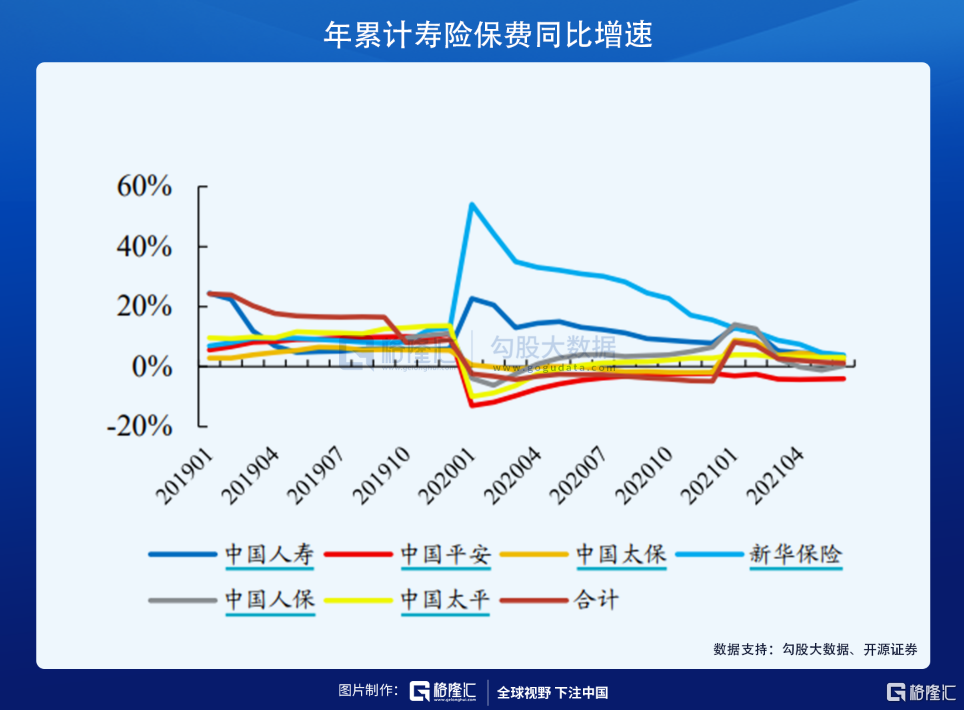

作為國內最大的險企巨頭,中國平安的上半年銷售數據同樣也表現出了環比有所改善的跡象。

上半年,保險行業在股票市場被明顯超賣,導致整體首次表現差如人意。巨頭平安也遭受了大幅度回撤,目前其估值已是歷史以來的新低。

客觀來看,平安上半年交出的成績單並不算太令人驚喜,但考慮到整個行業都面臨疫情及政策變化影響導致的總體增速不高的共性問題,尤其自身改革處於陣痛期的背景,這一份漸顯改變的成績更需要被市場所理解。

而疊加此前被疫情壓制的消費需求逐步釋放,及壽險改革進一步見效,平安在下半年迎來修復行情的確定性也越來越高。

1

邊際持續改善,壽險改革成效漸顯

1-6月,平安的總保費收入4222.11億元,同比負增長5.17%。其中,壽險2702.18億元,同比下降3.72%,財險1333.13億元,同比下降7.5%。但從6月的同比和環比數據,尤其是對比二季度逐月的環比數據,邊際改善趨勢較為明顯。

平安的6月總保費同比下降2.17%,但環比增長4.51%;財產險同比下降1.08%,環比增長12.42%;人壽險同比下降0.39%,環比下降1.33%;養老險同比下降37.68%,環比增長26.26%;健康險同比增長12.23%,環比增長7.54%。

對於無數一直堅信平安的投資者而言,平安因為重大改革導致短期的業績低谷並非不可接受,他們更看重的是平安能否在面對時代發展新變局時及時作出針對性的有效改革,讓自己一直順應大勢不斷髮展壯大。

在這方面,無論是馬明哲在3年前平安最高光的時刻就果敢求變,還是如今壽險改革成效逐漸凸顯的新局面,平安並沒有令股東們失望。

很多投資者在對平安的壽險改革方面只是看到了近幾年的代理人隊伍在持續縮減,以及業績數據短期承壓,但卻無法看清楚其改革後產生的積極趨勢。

事實上,如果不是疫情的衝擊影響了人們消費及收入進而壓制了對保險的需求,平安的壽險改革成效可能更加明顯。

這可以在平安的部分熱點銷售區的表現看得出來。

比如平安人壽北京分公司以佔市場頭部公司30%的人力創造了近50%的市場,新單市場的市場份額、個險總保費、人力市場份額等指標均持續領先的優異表現。

2020年,平安人壽北京分公司NBEV規模及FYP規模分別躍升至平安人壽全系統第2位和第1位;2021年上半年,隊伍收入、人均FYC、鉑金鑽人數、隊伍留存等數據繼續明顯領先行業。

這些營業部門的成功之處在於,通過積極踐行改革,不斷引進海內外高素質人才,優化隊伍結構提升培訓效果,同時通過將營業部的工作流程化、標準化、智能化,用數字化來驅動賦能業務隊伍,讓代理人的業務素質及能力不斷提升的同時,也實現公司業務上的更高效增長。

平安的這種新模式所培育出來的代理人具有高學歷、高素質、高績效的特點,因而在業內被稱為“三高優才”。

截至目前,平安的“三高優才”規模是優秀同業的2倍以上,人均產能在1.5倍以上。這一數據也進一步證明了平安壽險銷售渠道的精英化改革路線的正確性。

隨着平安深化改革不斷推進,未來還會更快湧現更大量的優質代理人才,這也是平安轉型成果不斷凸顯的表現。

2

改革的長期邏輯仍待市場理解

當前市場環境下,很多投資者雖然對平安的長期未來發展依然充滿信心,但在面對平安的股價在上半年持續回調時,內心確實也對平安即使要面對如此大影響也要深入推進壽險改革的戰略原因依然看不透,也導致了市場對其短期信心不足。

所以,平安的壽險改革的底層原因以及長期邏輯依然有待市場去發現和理解。

關於平安為何要全面推動壽險改革,人們已經討論了無數遍。回顧平安這次壽險改革,從2018年萌芽直到2019年底才全面啟動,僅做頂層設計,平安就深思熟慮權衡了2年才最終確定。

之所以如此謹慎,一方面是當時的平安還處於業務和市值急速膨脹的最高光時期,想要提前認識行業變局,並主動走出舒適區,及時調整還在明顯有效的經營戰略,去接受短期業績下行的壓力,這需要無比巨大決斷魄力。另一方面,這次改革的難度前所未有,改革的深度行業罕見,尤其作為管理總資產高達數萬億元的超級體量來説,改革的難度和風險性更超出想象。

但在當下宏觀新趨勢及中國壽險行業新變局下,平安的壽險改革不但是適當其時,也至為關鍵。

除了其自身的發展需求,我們更應該把視野放在近幾年的宏觀環境趨勢上去找答案。

雖然中國的保險行業深度和廣度相對海外成熟國家還有非常巨大的成長空間,但當下中國的壽險行業無論是在負債端還是資產端都同時也面臨着幾大重要問題:

一是,隨着人口增速下滑,老年化程度到來,國家對基礎醫療覆蓋加深,險企需要兼顧國家政策導向對產品迭代提出新要求;

二是,以前靠人海戰術迅速發展戰略的紅利期消退,隨着放開外資及新險企湧現,行業競爭環境加劇,倒逼險企不斷在管理、銷售、產品、和服務端不斷變革;

三是,市場利率長期趨勢下行,經濟轉型驅動結構分化也導致傳統行業回報率下行,險資以往“固收+”的資產配置邏輯面臨壓力,需要更加重視權益類資產戰略配置價值。

這些新問題,是中國壽險行業發展到新階段必然碰到的瓶頸,也是每個險企必須面對的新考驗,誰能及時適應時代趨勢主動求變,去迭代出更好的模式,誰就能最快最多收穫時代給予的發展紅利。

正如馬明哲在2021年壽險高峯會上所言,壽險在經營、管理、營銷、服務等各方面暴露出了不少問題,需要從思想文化上正本清源、重塑價值,重新起步。無論從外部環境還是內部發展看,平安壽險的第三次改革都已是刻不容緩、別無選擇。

保險行業的立根之本在於負債端的資金來源,也就是通過銷售保險產品來獲客。所以,平安針對壽險銷售渠道端和產品端的改革,任務很關鍵,且必須轉型成功。

平安的壽險改革戰略,也很好契合了國家近年來對保險業的規範引導方向。就在日前,深圳銀保監會發布全國首份《深圳獨立個人保險代理人登記註冊事項工作指引》,象徵着中國發展獨立個人保險代理人模式正式落地。在去年,銀保監會開始着手對保險行業進行制度改革,包括改革利益分配機制與考核機制,引導規範行業向高質量轉型,促進行業精英代理人隊伍成長。

這個《指引》首發在平安總部所在深圳,疊加平安本身對該新模式改革已久,對其來説無疑是近水樓台,獲益最大。

平安的這次壽險改革推進至今,隨着“三高團隊”不斷湧現,一些明顯優秀的模式被模式來,這些成功的經驗正很快在平安整個體系復刻傳播,形成以點帶面的量變和質變。

另一方面,隨着中國的經濟持續復甦,人們的消費需求也在快速回暖,此前被疫情壓制的需求迎來釋放窗口。兩者疊加下,下半年的壽險業務改善程度可能會超過市場的預期。

從更長期的週期視角看,平安目前進行的改革,與港股的保險巨頭友邦保險當年的模式有所類同。

友邦在2009年之前通過人海戰術來搶佔亞太市場份額,享受到了亞太地區經濟增長和消費升級帶來的紅利期。2010年,友邦開始提出“最優代理人”策略,轉向精英化路線,此後很快其代理人的人均產能持續大幅提升,帶動友邦的資產規模再次連年攀升,市值也長期維持穩健增長。到如今,友邦集體的港股市值也超過了萬億規模。

但平安與友邦當年所處的歷史環境不同,當下宏觀環境更加複雜,所以改革見效時間會相對長一點。

按照中國平安聯席CEO陳心穎的預計,整個壽險改革的效果要等到2022年才會顯現。但從現在邊際改善的趨勢看,或許並不需要等到那個時候就可以得到想要的結果。

3

深化投資端佈局,為未來穩健增長謀基礎

除了壽險,平安上半年的財險業務的增長趨勢是比較強的。

前6月,平安的財險總保費同比增長10.5%,6月總保費同比增長14.8%,其中車險保費單月同比增長8.83%,非車險單月同比大增26.3%,意健險單月同比大增36.8%,繼續保持高速增長態勢。

隨着三季度後車險綜改將進入完整年度,車險保費增速又有望迎來邊際改善窗口,平安作為車險領域的最大龍頭,更有望繼續深度受益,從而為下半年的財險業績打下高增長的基礎。

除此之外,平安的投資端更應該引起我們的關注。

上半年,平安在投資端動作頻頻,並且每個手筆很大。

6月底,平安人壽斥資330億元擬購國際知名大型房產凱德集團的國內核心產品線部分股權。合作涉及項目包括北京、上海、寧波、成都、長寧以及杭州6大來福士中心,交易預計於三季度完成。

這是平安自2019年來再次大手筆投資房地產資產。之所以引起巨大反應,是因為在近兩年國內“房住不炒”的政策背景下,國內房企遭遇行業逆風,投資者對當前的房企行業天然產生不看好情緒。

但如果深入理解平安配置資產策略底層邏輯,以及凱德集團國內核心產品線的運營表現,市場或者會發現平安此次大手筆佈局不動產資產,其實是一個非常合理且收益不錯的買賣。

此次收購的資產均是位處中國核心城市的核心商業區域,是運營成熟穩定,回報率高的核心優質資產。

別看現在國內的住房市場被政策嚴壓,其實商業物業地產項目的景氣度其實依然較高,尤其核心城市去的物業,長期出租率穩定,且租金回報率的整體表現優於固收表現。

目前市面上很多投資者對平安佈局不動產板塊依然心存擔憂,但實際上,即使加上目前的收購,平安在房地產性質的投資規模佔總資產依然極小。

險企現在的資金配置基本原則要求三大要求安全性、收益性和流動性。其中安全性是第一位,這也是為何險企大部分的資金會配置固收的原因,而不動產項目投資期限長,租金收益較好且穩定,能夠很好匹配壽險資金規模大、久期長的負債特性,所以合理配置一定比例不動產是險企的長期策略之一。

雖然市場對芯片及新能源、醫療、汽車等行業板塊非常看好,短期的回報也很大,但這些行業的波動極大,也容易出現風險性事件,因此並非險企的主配。

不過現在形勢下,險企對權益類資產戰略也有在變。在本月初,平安入主方正也是基於新配置策略的動因。

方正集團業務涉及醫療、金融、信息技術、教育、商貿及地產等業務。除了方正證券業務,醫療健康更是其核心優勢業務板塊,業務涉及智慧醫院、區域衞生、醫療+互聯網,擁有龐大的醫療健康數據。這對平安的醫療健康生態的形成極好的資源互補,兩者合併帶來的1+1>2的效應會長期釋放很高的價值回報。

這幾年,平安一直在撕掉自己原有的標籤,不斷向“科技+金融”轉型,並通過持續多領域佈局,尤其在覆蓋科技、金融、醫療、智慧城市、汽車等多領域的覆蓋深度和廣度不斷擴展。其投資端的資產質量和未來成長性也在不斷增強。

4

結語

勇於改革一直是平安的基因。在平安的30多年發展史上,正是其先後經歷過了多次重要改革,才讓其在國內險企競爭中不斷脱穎而出,成長為中國最大的險企巨頭。平安上一場始於2004年的改革,銷售產品從投連轉向保障型,由此奠定了其此後多年的高速增長基礎。

當下平安深度推進改革確實在面臨較大的陣痛,但其業務長期穩健增長的底層邏輯一直沒有變。近幾個月業績也出現了邊際改善趨勢,或許我們並無需太過悲觀。

目前平安的估值已再度重回歷史低點,雖然股價依然跟隨大市弱勢調整,但近期已經連續多日獲得北上聰明資金的抄底,累計淨買入已達數十億元,這相對平安的市值體量來説力道還較弱,但或許已是一個信心重新迴歸的積極信號。