7 月 7 日,小鹏汽车采取“双重主要上市”模式在香港联交所挂牌上市,募集资金 18 亿美元。小鹏汽车之后,理想汽车也已于5月底向港交所提交上市申请,同样将采用双重上市制度,一切顺利的话,其或于8月底左右登陆香港交易所。

不同于较为常见的“二次上市”,此次小鹏、理想赴港采用监管标准更为严格的“双重主要上市”形式。这将意味着将来小鹏、理想汽车可满足沪港通和深港通的接入条件,A股投资者将来或可直接购买小鹏、理想汽车的股票。

小鹏、理想为何不采取第二上市?

采取第二上市路径回归的中概股仍然面临市值和上市时间的双重门槛。

市值方面,由于许多新经济企业的股东应占盈利和经营现金流在上市前仍未转正,通常会采用港交所主板上市三套财务标准中的“市值/收益测试”(如下图)。

资料来源:港股上市要求

该准则的市值门槛仅为 40 亿港元,以及最近一个会计年度的收益至少为 5 亿港元。

上市时间方面,第二上市需在合资格交易所拥有至少两个完整会计年度合规记录。以小鹏、理想汽车为例,尽管市值与最近一个会计年度的收益均满足第二上市的要求,但由于 他们2020 年才在纽交所上市,间隔时间较短,不能满足至少两年良好合规记录的要求,所以不能进行第二上市。

双重上市与二次上市之会带来哪些不同?

二次上市,是指公司在两地上市相同类型的股票,通过国际托管行和证券经纪商,实现股份跨市场流通,这种方式主要以存托凭证(Depository Receipts,简称DR)的形式存在。

双重上市,是指两个资本市场均为第一上市地。

虽然同为上市,但双重上市与二次上市也有一些显著的区别,下面,就来具体讲一讲。

监管方面

如果企业在两地双重上市,公司需要完全遵守两地交易所的规定,两地股票相对独立,同时接受两地监管,所以通常比二次上市更严格。很多大陆公司的“A+H” 上市就是典型的双重上市。

对于二次上市而言,首个上市地点的监管机构拥有二次上市公司的首要监管权。在第一个交易所的上市被认为是主要的,第二个交易所的上市被认为是次要的。因而第一个上市地点的监管机构拥有首要的监管权,第二个上市地点对于上市公司甚至会给予部分规则的豁免权。

过往极少企业选择以双重主要上市模式在美股和港股市场两地挂牌,在小鹏汽车之前采取此模式的仅有百济神州 (BGNE US/6160 HK)和近期登陆港股市场的和黄医药(HCM US/13 HK),这主要是由于双重上市面临额外的合规成本。由于两地市场可接触到的国际投资者并无显著差异,在《外国公司问责法案》出台之前,该方案并不能带来显著的额外效益。

港股通纳入许可方面

目前第二上市尚不能获纳入港股通合资格股票名单,南下资金无缘问津,而采取双重上市则不存在这一障碍。百济神州于 2018 年 8 月 8 日采取双重主要上市模式在香港挂牌,于 2020 年 9 月 7 日正式进入沪港通与深港通。

跨市场流通方面

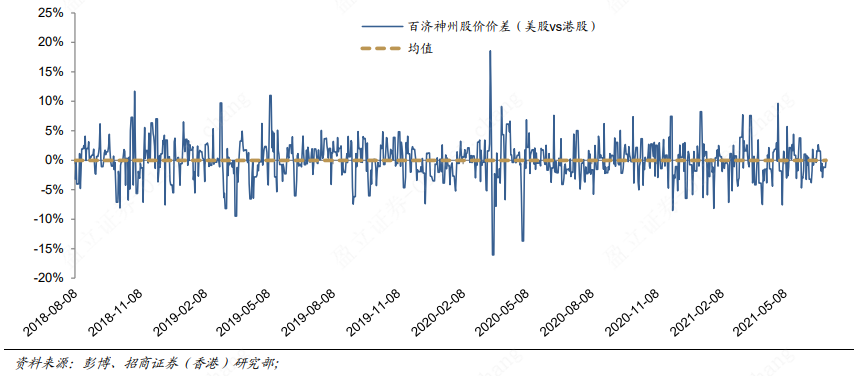

第二上市的公司可将美国股票转换成香港股票,因此两地股票基本没有价差。相比之下,双重上市的股票则无法实现跨市场流通。尽管如此,由于资金可以在两地间自由流动,在美股和港股市场双重上市的股票不会存在持续性的明显价差。

自2019年8月在香港上市以来,百济神州两地的价差始终以零为中枢震荡 ,并未如大部分 AH 股一样呈现持续的溢价。

资料来源:招商证券研究部

总之,双重上市尽管流程较为复杂,但更容易被投资者所接受,也使得公司更便于在国际市场上进行融资。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm