本文來自格隆匯專欄:黑鷹光伏,作者:李文友

那是2010年夏天的一個正午。

在距離賽維LDK江西新餘總部數公里外的馬洪鎮,一個叫彭小峯的男人從一輛老舊的奔馳S600上走了下來,凝神片刻,他走進了這個極具現代感的工業帝國。

這裏,是賽維1.5萬噸多晶硅原料生產基地;彭小峯在這裏砸進120億真金白銀,其中絕大部分來自於銀行貸款。

彭小峯若有所思,他用腳尖小心地把散落到路中間的消防石子一顆一顆踢回路邊,防止影響人或車輛通行。

無數根粗細不一的銀色管道在他頭頂上方編織盤旋,巨大的圓形氣罐發出沉悶的隆隆聲,這是液體和氣體在混合的剎那間發出的聲音。

在此三年前,雄心勃勃的彭小峯希望複製其在硅片環節的巨大成功,把賽維快速打造成為全球最大的多晶硅企業。最終,他決定把項目落在馬洪鎮。

2008年春寒料峭,賽維馬洪硅料廠開工建設。2009年9月5日15時38分,該基地首爐多晶硅“面世”;當年9月8日上午,作為全球第一個單體萬噸級高純硅項目,馬洪硅料基地投產儀式隆重舉行。

那天,江西省委省政府和新餘市委市政府的一眾領導都出席捧場,蒞臨的還有一眾金融機構的頭頭腦腦。

一位後來遷任國家能源局局長的領導也在致辭中鼓勵賽維:要突破高純硅技術的壁壘,要打破行業封鎖和產業瓶頸。

那一天,彭小峯穿着純白的襯衣,淺灰色的休閒褲,他也上台做了簡短的致辭。表面上,這位“新能源首富”依然風光無限,但彼時,他內心的壓力已無以復加。

在彭小峯下決心進擊硅料前,這個環節的話語權幾乎完全掌握在國外廠商手中,並佔據了產業鏈上70%的利潤。全球光伏產業進入規模化發展後,從2005年開始,短短數年,多晶硅價格從幾十美金一步步飈高到500美元/公斤。

暴利之下必有勇夫!自2006年開始,在中國廣袤的大地上,多晶硅企業如同雨後春筍,遍及各地。

但2008年金融危機爆發後,歐洲國家紛紛取消太陽能補貼,國外多晶硅訂單鋭減,其價格下泄90%以上,國內多晶硅企業開始受到巨大沖擊。到了2010年,“擁硅為王,達產成金”的好日子成為過往,很多企業陷入“生產即虧損”,“投產即破產”的生死境遇。

最終,身負鉅債,“生不逢時”的馬洪項目成為賽維LDK的滑鐵盧。

2011年5月的一個下午,在上海的一家五星級酒店裏,怕熱的彭小峯額頭上汗如雨下,但他仍耐心對來訪的媒體做解釋,其實更多是給自己打氣:“賽維一定會走過去,並且活得很好!”

但,眾所周知,賽維沒有走出那個“冬天”。後來,陷入債務危機的彭小峯宴請幾位國有銀行省級分行行長吃飯,行長問他情況,他只是不斷給大家夾菜,卻始終沉默,不説話,不吱聲。

那幾年,想做“第一”的人不少,但最終間接“幫”彭小峯達成“全球最大的多晶硅企業”夙願的,是一個叫朱共山的企業家,也即協鑫集團的締造者,曾經的“民營電王”,爾後的“世界硅王”。

也就在2011年,保利協鑫技改擴建的三條1.5萬噸多晶硅生產線基本完成,一躍成為全球最大的多晶硅原料生產企業,並在其後9年一直保持了老大的位置。

風流總被雨打風吹去!在賽維LDK馬洪硅料基地舉行投產儀式後的第11年,也即2020年的夏天,新疆的兩起多晶硅廠區事故引發“蝴蝶效應”,光伏產業鏈價格持續上漲;而四川樂山五通橋一場百年難遇的暴洪,更讓不少光伏行業的人擔心硅料價格“漲無止境”。

硅料供應緊缺,2020年8月中旬,亞洲硅業與隆基股份簽訂了價值近百億的多晶硅採購長單;這家上游企業也已在醖釀A股上市計劃。很快,上機數控也跟進“搶貨”,其子公司與大全新能源簽訂價值19.44-28.80億元的多晶硅料採購合同......

已有分析師驚呼,2020下半年延伸至2021年上游多晶硅的漲價幅度“真是活久見”。然而,與十餘年前多晶硅的“瘋狂”相比,抑或,今日的價格波折僅能稱為“微瀾”。

冬天的痛苦,是在為夏天的錯誤埋單;秋天的收穫,則源於春天的播種。如此輪迴,世間沒有新鮮事。

十餘年光陰,極其絢爛又極其殘酷,中國乃至全球多晶硅市場的競爭格局早已大不同。歷經折騰的彭小峯遠遁美國。曾與亞洲硅業“糾纏不清”的施正榮二次創業,開始在展會上孜孜不倦的為各路看客講解新產品。被“六九硅業”傷筋動骨的苗連生則“躲進小樓成一統”,過上種菜釣魚養豬的退休生活。

曾準備與協鑫合作,要在光伏市場大幹一番的富士康掌門人郭台銘,則莫名沒了下文;十餘年前在多晶硅投資上及時“剎車”的高紀凡,已將天合光能成功帶回中國資本市場,開始新的征途。

那些曾遍佈在中國廣袤大地上的五六十家多晶硅生產企業,絕大多數淪為“陪練”,或破產,或主動退出,前赴後繼,消失在產業歷史的煙渺之中。

如今,在上游多晶硅環節還真正擁有相應話語權的企業只有5家,他們是協鑫、通威、東方希望、新特和大全。

那些曾在中國市場縱橫馳騁的跨國巨頭們,則在多晶硅“5+2”的競爭格局中淪為“配角”。

1

有人説彭小峯“運氣不好”。

如果馬洪多晶硅基地早啟動兩年,早投產兩年,肯定是可以成功的。

中國光伏產業化早期,“咽喉一直被人掐着”,Hemlock、瓦克、REC、MEMC、德山、三菱、住友等七大廠商幾乎壟斷了全球多晶硅的技術和供應。

2004年,中國多晶硅的產量僅有可憐的60噸。彼時,全球七大多晶硅廠商總產量為24000噸,而全球市場需求量為26201噸,出現了2000多噸的市場缺口。

市場供不應求,國際市場上多晶硅的價格從2000年時9美元/公斤迅速上升到2005年的40美元/公斤,2006年100美元/公斤,2007年飆升至300美元/公斤,2008年則達到500美元/公斤的價格頂點。

也就在那段時間,在中國光伏產業裏,“兩頭在外”和“擁硅為王”的提法風靡業界。

沒有人願意永遠被“卡脖子”;而鉅額的利潤也讓各路資本垂涎欲滴。

跨國巨頭的態度也在發生轉變:掌握硅材料提純技術的日本和德國,在2006年之前對中國企業只願意提供多晶硅材料,從中賺取高額利潤,不願轉讓技術;但2006年之後,卻突然同意輸出相關技術,並且技術轉讓經費大幅下降。

忽如一夜春風來!中國的多晶硅如當年的大鍊鋼鐵一樣,開始“遍地開花”。

2007年,全國有10多個省市、近30家企業在醖釀上或申報多晶硅的項目,這些企業裏除了大量民企,還出現了中化集團、國電電力和川投能源等國資的身影。

到2009年6月,全國有近50家公司正在建設、擴建和籌建多晶硅生產線,已有19家企業多晶硅項目投產,產能規模達到3萬噸/年,另有10多家企業在建,擴建多晶硅項目,還有10幾家在籌建,全國的總規劃產能預計到2010年將超過10萬噸,總投資超過1000億元。

短短數年,多晶硅投資顯然偏離了理性的軌道。與此同時,2008年後,隨着金融危機的蔓延,多晶硅價格一瀉千里,迅速回到幾十美元一公斤的時代。

2009年8月26日,國務院常務會議“點名”多晶硅產業出現“重複建設傾向”。緊接着,10月19日,國家發改委等十部門聯合舉行抑制部分行業產能過剩和重複建設信息發佈會,定調多晶硅有“過剩”風險。

到了2012年初,政府工作報吿中直接提到:“制止太陽能、風電等產業盲目擴張”。

對於當時多晶硅的“過剩”之説,賽維LDK的彭小峯不以為然:“這是一個普遍的誤解,從有效需求看,太陽能行業的需求遠遠大於產能,不是一點,是無限的大”。

也就在那段時間,漢能集團的李河君做出了一次眾所周知的測算:如果我國現有近500億平方米建築面積能拿出20%建設光伏建築一體化系統,就將形成10億千瓦的市場裝機容量,相當於新增368個葛洲壩電站或45個三峽電站,並帶動玻璃、電氣等20多個行業發展。

形勢急轉直下,到2009年6月,國內除主要的四五家多晶硅廠商尚保持運轉外,其餘多晶硅廠都已全面減產或停產,其中不乏像新光硅業、東氣峨眉、樂電天威、陝西天虹這樣的一些知名企業。

從2005年到2012年,多晶硅價格先升後降,劇烈波動,企業如果要賺到錢,很大的一個要素,就是:必須趕在價格上升週期裏投產。

但彭小峯顯然“來晚了一步”。

此前,已有一些國內產商掙到了大把的利潤。

早在賽維馬洪基地建設開工的三年前,也即2005年的春天,大全集團董事長徐廣福與其子徐翔在第一時間知道了歐洲某公司轉讓多晶硅技術的消息,兩人馬上飛赴歐洲與那家公司洽談。

雖然對方提出的條件極為苛刻,大全集團董事會內部也出現了分歧,但徐翔認定“這個項目非投資不可。”

2006年8月7日,徐廣福最終拍板,大全集團在與該公司簽訂了技術轉讓合同同時,也簽訂了技術獨佔性協議,根據這一協議,大全集團對該技術在中國境內享有獨佔權。

2007年6月27日,總投資額為40億元的中國最大多晶硅生產基地——大全集團多晶硅項目在重慶萬州開工。開工儀式的“座上賓”除了當地政府領導,無錫尚德、天威英利、浙江昱輝、中電光伏等多家國內太陽能電池及組件製造商悉數捧場。

大全萬州項目首期1500噸多晶硅項目於2008年7月成功投產,當年8 月,這家企業在金融危機的寒流中逆勢而上,開工建設一期擴建2500噸多晶硅項目,2009年7月成功投產。

整體上,大全算是“趕上了好時候”,在多晶硅價格到達頂點與轉折往下的階段,倚恃一期項目投產,在多晶硅環節賺到了“第一桶金”。

而在重慶萬州項目建設合作伙伴的選擇上,大全和後來跟進的賽維LDK一樣,幾乎全部用了國外公司:其通過與專業從事尾氣回收裝置設計的美國CDI公司合作,解決尾氣回收問題;與德國第三大化工企業歐洲德固賽公司合作,解決了多晶硅生產中所需三氯氫硅的生產工藝與技術問題。同時,項目由美國福斯特惠勒公司工程總承包管理,中國天辰化學工程公司工程設計與總承包。

在多晶硅環節,比大全“下手”更早,發展更快,賺得更多的,是“民營電王”朱共山執掌下的協鑫集團。

當徐廣福父子還在為是否要進擊硅料環節與董事會爭吵的時候,朱共山已經力排眾議上馬多晶硅項目。

2006年3月,中能硅業正式成立;時年6月,中能第一條產能為1500噸多晶硅生產線開工建設,2007年9月就生產出第一批多晶硅——這已經是當時國內投產的最大規模的產線。

為此,朱共山聘請國內最好的工程設計單位化工部第六設計院進行設計,人才則從中石油、中石化、揚子石化等尋找,還從半導體行業中挖來不少高手。

中能硅業的生產基地佔地兩千畝的工廠,通常除設備檢修外,自開工初始就數年裏24小時不間斷運轉。整個化學法多晶硅的生產流程,分為精餾、還原、尾氣回收、氯氫化的工序。夜裏,高達幾十米的精餾塔的光亮會照射到整個工廠。

朱共山顯然佔到了“天時地利人和”。自踏入多晶硅行業起,多晶硅價格一直持續上漲,毛利率在2007年高達70%。2007年8月,中能又增加一條1500噸的生產線,擴產一倍。

2008年,多晶硅價格直奔500美元/公斤。中能賺得盆滿缽滿。當年中能税後利潤就有25億元,還有客户怕買不到多晶硅而提前支付的現金,訂金高達20億。

金融危機時,全球多晶硅價格下泄,不少多晶硅企業停產或緊縮業務,但中能可以利用手上充足的現金流進行三期擴產,擴產規模達1.5萬噸。2008年12月,中能三期項目投產,整體產能達到1.8萬噸。中能的供貨量佔據了當年全國多晶硅供貨量的一半。

當“民營電王”已在硅料環節風生水起的時候,彭小峯才在江西新餘的馬洪基地“啟動”新的夢想。

其實,一向對速度和規模有極致要求的彭小峯也很想快起來。為了把項目做好,他甚至高價聘請了世界500強的工程承建商美國Fluor公司。

馬洪鎮多晶硅生產基地建設啟動初期,彭小峯要求將同等國外36個月的工期工程濃縮至12個月完成。但Fluor公司控制系統工程師Ward Millerr不得不承認,即使他們已是全球最富化工經驗的公司,也低估了這個項目的難度,僅調試他們就花去了近8個月的時間。

最終,馬洪一期投產時間比彭最初估計的晚了1年,直至2009年9月5日15時38分,才開始有第一爐多晶硅生產出來。

此時,全球多晶硅的價格已進入快速下跌的通道。

其實彭小峯也曾嘗試節約多晶硅建廠的成本,力推國產化進程,譬如A股上市公司奧克股份、晶盛機電、新大新材,甚至是馮煥培的京運通都是其中受益者。

在2007至2008年間,京運通的許多技術人員吃住均在賽維LDK,而賽維LDK也將採購自世界兩大多晶硅鑄錠爐之一的GT AT(GT Advanced Technologies Inc.)的數台鑄錠爐設備調撥給京運通研究試用。在京運通的產品出來之後,賽維亦率先試用,並在使用過程中不停改進,提供最多的技術力量——賽維當時的CEO佟興雪和CTO萬躍鵬均在GT工作過。

曾有政府人士形容彭小峯“有一種把不可能的事情做成的魔力”。但在做多晶硅這件事上,彭小峯最終沒有成功。

開弓沒有回頭箭。硬着頭皮繼續的馬洪多晶硅項目,在2011年10月正式建成,總產能高達1.8萬噸,但高額的建設成本已讓其產品在市場上沒有任何優勢。

到了2012年,光伏又遇“雙反”,賽維雪上加霜,數月之間,賽維LDK的馬洪硅料基地遣散從新餘、南昌,乃至全國各地招來的數千名年輕人,曾經日夜忙碌等廠區很快沉寂下來。

當彭小峯為馬洪項目四處奔忙之前,英利集團的苗連生已為介入硅料環節“醖釀”多時。

硅料不啻為光伏的“糧食”。2007年9月,英利集團的11個人組成籌糧處,籌建將自產糧食的“六九硅業”。這是一個“欺上瞞下”特殊部門,除這11個人之外,只有少數幾個高管知道籌糧處的隱祕戰略。

此外,手握定價權的硅料廠商提出,要簽訂長期合同,且10年內不能自建硅料廠。“老苗”表現出性格中強硬的一面,他不願籤長期合同受制於人,於是一直忍受短期採購的高價。

與主流多晶硅廠商普遍採用改良西門子法,用三氯氫硅工藝不同的是,英利選擇了“新硅烷法”作為工藝路線,希望一步到位解決彼時硅料生產為人詬病的污染和耗能問題。

閉環生產無污染、從原料到產品轉化率高、單位能耗低,是六九硅業宣傳新硅烷法的賣點。

彼時,與筆者相熟的光大證券的電力分析師王海生提醒:“硅烷法也不是什麼新技術,為什麼世界七大廠商多年來一直用改良西門子法?因為它是最穩定可靠的,而且也能閉環。”

2008年金融危機爆發前後,計劃投資120億元的“六九硅業(Fine silicon)”正式啟動。項目一期投資25億,苗連生抵押個人股權融資,“六九”成為苗連生商業傳奇中最為驚險的一部分。英利高層宣稱,六九硅業2013年產能將達到1.8萬噸。

2010年8月5日,“六九硅業”一期3000噸項目宣佈投產,英利稱這是最先進的廠房、最先進的生產技術,將打造出太陽能級和電子級的多晶硅產品。一期成本可以控制在28美元/公斤。

六九硅業成功試產後,英利集團1號院裏掛上了“全球最完整產業鏈”的牌子。也就在2010年,苗連生穿着運動裝上了央視二套的《商道》,並組織集團全體員工觀看寫感想。

2010年初,最新的多晶硅進口價格已不足50美元/公斤,但在這個價格上,國外廠商仍然有至少50%的利潤。時任賽維LDK的新聞發言人姚峯説,現在國內上硅料項目都有個目標,要把生產成本控制在30美元/千克左右,這樣才能實現“微利”。

光環籠罩之下,各種質疑也湧向六九硅業:英利真能把公斤成本做到28美金?

多方強烈關注之下,六九硅業最終現了原形:技術根本不成熟,成本高達每公斤60美元以上,生產線狀況不斷,每季度最多產出幾十噸,品質還難以保證。2011財年,英利為“六九硅業”計提了22.75億元的減值準備(接近一期投資額),宣吿項目徹底失敗。

當協鑫、英利、賽維、大全等企業在硅料環節積極進擊的時候,也有知名企業家踩了“急剎車”。

2007年冬天,高紀凡掌舵的天合光能決定在連雲港投資一個萬噸級多晶硅項目,計劃總投資10億美金,預計在2012年前全部建成。當時一個副省長也參加了奠基儀式。

簽了協議後,天合請了一家全球做多晶硅整體解決方案的美國公司代表,並去他們總部參觀。那家企業跟大家講哪家哪家公司有多少噸,高紀凡當時一看那些數字就傻了:這些項目加起來的數量,幾乎是市場未來需求量的三倍以上!

高紀凡三個晚上連續失眠!很快,他找地方政府領導表態:“這個事我不幹了”。

兩年後,高紀凡在公司總部向媒體解釋在多晶硅環節“急剎車”的根本原因:多晶硅是化工行業,我們不熟悉。

“現在想想,那時的決定是對的。有些決策現在還看不出來,過5年、10年再來評估,或許更有價值。”

2

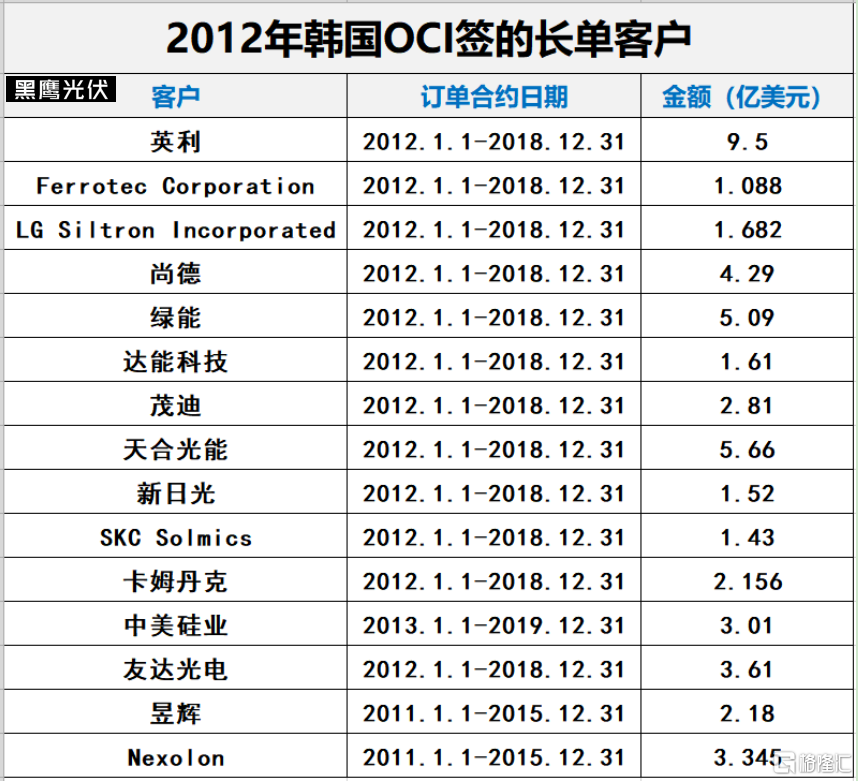

簽訂長單,這是多晶硅環節多年來形成合作的“常規動作”。

比如,截止2011年4月,OCI在手的長期訂單總額已經近50億美元,幾乎全部來自於亞洲企業。

長期訂單是個好東西,也可能是個壞東西,具體看怎麼籤,也要看市場價格變化。

典型的案例,是施正榮帶領的尚德電力曾深受其利,也深受其苦。

2006年,也就在全球多晶硅價格快速上漲週期,為了確保自身的硅片供應,施正榮幾乎軟磨硬泡,天天和美國MEMC公司CEO通電話,才簽下2006-2016為期十年價值60億美元的採購大單。

得益於這個長達十年的供應協議,尚德電力在2006年到2008年硅片供應緊張時,可以用比市場價格低一半的價格,從MEMC採購到充足的硅片。

但2008年全球金融危機後,多晶硅價格迅速下跌,這讓包括尚德在內的眾多簽了長期協議合同的光伏電池生產商日漸苦不堪言。

到了2012年上半年,多晶硅價格已降至每公斤23.6美元,尚德還得按合同以每公斤40美元進貨。早在2009年,已倍感壓力的尚德就希望MEMC可以降價或修改合同,但對方態度強硬,毫不讓步。

最終,糾結兩年後,通過艱難協商並賠償了2.12億美元之後,尚德取消了部分合同,但庫存的高價原料、半成品和成品卻面臨巨大的減值損失。按照尚德當時的説法,付出鉅額賠償也是無奈之舉:畢竟長痛不如短痛。

當施正榮帶領的尚德與國MEMC公司終於艱難分手時,中國的多晶硅行業已進入一輪劇烈的洗牌期。彼時,朱共山治下的中能硅業成為行業中鮮有的還能收穫可觀利潤的企業。

“民營電王”對於速度、規模、低成本的極致追求,行業裏幾乎無出其右。

朱共山曾説,他選擇要做的行業,要做就做世界第一,要不就不做。一位2009年底加入協鑫硅材料的員工回憶説,當時看着一片荒蕪的工地,心裏嘀咕説,2010年年初投產恐怕只是口號吧。但後來他發現,施工進程速度遠遠超乎他想象,僅僅幾天後, “就完全不一樣了”。協鑫硅材料用了9個月的時間就完成了業內平均需要2年的建設任務。

按照朱共山最初的設想,中能硅業擬在美國或香港獨立上市,但受金融危機影響,使中能硅業登陸日期一推再推,並最後導致上市未果。保利協鑫最終在2009年以逾260億港元(摺合人民幣230億元),收購江蘇中能的100%股權,由此躋身新能源龍頭股行列,更引來中投公司55億港元的入股,成為其第二大股東。

朱共山開始被業內稱為“世界硅王”。

在多晶硅料的佈局與規模成就上,保利協鑫實際上只花了五年的時間,便完成了全球海外多晶硅巨頭如Hemlock、瓦克等50年走的路。

2012年,瓦克和MEMC等國際巨頭公開宣稱成本已經控制到21—22美元/公斤,而彼時國內企業成本依然在35美元/公斤左右。

對此,有產業大佬分析認為瓦克和MEMC等企業是“陰謀製造者”:不少國外巨頭都已上市,根據公開數據,成本約30美元,他們以當前的價格銷售,第一面臨市場壓力,要維持份額;第二是想把中國企業扼殺在發展初期。如果因為國內成本高於他們,而對國內產業採取限制措施,那就“正中其下懷”。

也就在2012年初,協鑫一位高管在與媒體聊天時總結經驗:“做硅料首先是技術突破,然後一定要上規模,小的就不要做了,十個小的還不如一個大的,國際上就是這樣,五十年就只留下七大廠。”

2011年年初,多晶硅的報價已回落到了80美元/公斤。彼時不少國內多晶硅廠商還是有僥倖心理,畢竟很多企業仍可以將成本做到35美元-45美元/公斤。但到了下半年,多晶硅價快速跌落到了30美元/公斤,不少企業馬上陷入艱難境地。

讓同行驚訝的是,即便是如此低廉的價格,保利協鑫2011全年仍錄得33%的毛利率,繼續實現盈利。

根據財報,2008年時,保利協鑫的多晶硅合約報價為272美元/公斤,2009年到2011年,其售價分別為65美元、52美元和47美元/公斤,但每一年度的售價,都要高於其成本。

2011年四個季度,保利協鑫的多晶硅生產成本分別為22.3美元/公斤、21.8美元/公斤、20.9美元/公斤和19.3美元/公斤。而2008年其多晶硅生產成本為66美元/公斤,3年內成本下降了三分之二以上。

按照當時一位IMS資深光伏分析師的判斷,保利協鑫旗下的中能硅業在行業中屬於“個案”,因為無論從成本控制、規模生產,還是市場佔有率上,國內其他多晶硅企業和徐州中能還有着相當大的差距。

2011財年,除了保利協鑫,盈利的還有德國瓦克、韓國OCI為代表的國際巨頭企業,這些企業雖然也已開始了大幅降價,但即便如此,毛利潤率仍然維持在40%左右。

如前文所述,中能硅業投產之後碰上了“好時候”,多晶硅價格一路高漲。

但就在多晶硅異常緊俏的瘋狂時刻,他決定利用多晶硅供不應求的機會與下游客户簽訂長期戰略供應合同。隨後,江蘇中能並沒有乘機大賺500美元/公斤的現貨利潤,而是選擇與客户簽訂利潤相對要少得多的8年長期合同,合同價比現貨價要低40%-50%,按照賬目算下來,朱共山放跑了上百億元的利潤。

可以掙的錢卻沒掙,但朱共山一直認為籤“長單”是他在光伏產業打的漂亮仗,這一招為江蘇中能在金融危機逆市擴產打下鋪墊。當時多晶硅價格已經跌到了100美元以下,但有了這些“長單”,江蘇中能在金融危機爆發後比其他企業的日子好過許多。

2011年下半年,多晶硅價格暴跌到40美元以下後,為了安撫下游廠商,朱共山幾次帶隊與客户談判,採取的方式是降價、延長合同的方式,實現合同總價值不變的前提下減少硅料現貨價格下降帶來的損失。朱共山無疑温暖了下游企業的心。

近十年之後,當新疆多晶硅事故引發光伏產業鏈價格上漲,朱共山向媒體發聲:協鑫新疆廠將很快恢復部分產能,緩解市場層面對多晶硅的大量需求。協鑫新疆發生所發生的情況是一個例外,我們也會盡全力,向市場提供最佳品質的多晶硅產品。維護行業健康、有序的運作,是大企業不容置疑的堅持與責任,也是中國光伏企業能長久發展的基本共識。”

此一時彼一時,十年前,也並不是所有企業都會買賬,時任保利協鑫執行總裁的舒樺酒曾在台灣受到尖鋭的責問:“太陽能產業崩盤,你覺得保利協鑫是始作俑者嗎?”

提問的人是台灣大同集團董事長林蔚山,起因就是保利協鑫的低價策略。彼時,舒樺剛剛在台灣國際太陽光電展誇保利協鑫的“大方”:“協鑫的做法是不需要客户開口的。我們主動會跟他們磋商相關問題,而不是説等他開口。”

舒樺依舊在台上微笑着説,他將皮球踢回給了提問的人:協鑫的多晶硅生產成本2011年年底將降到20美元/公斤,“你們該問的是,為什麼其它公司做不到?”

除了徐州中能硅業基地,在多晶硅材料環節,朱共山還準備有更大的作為。

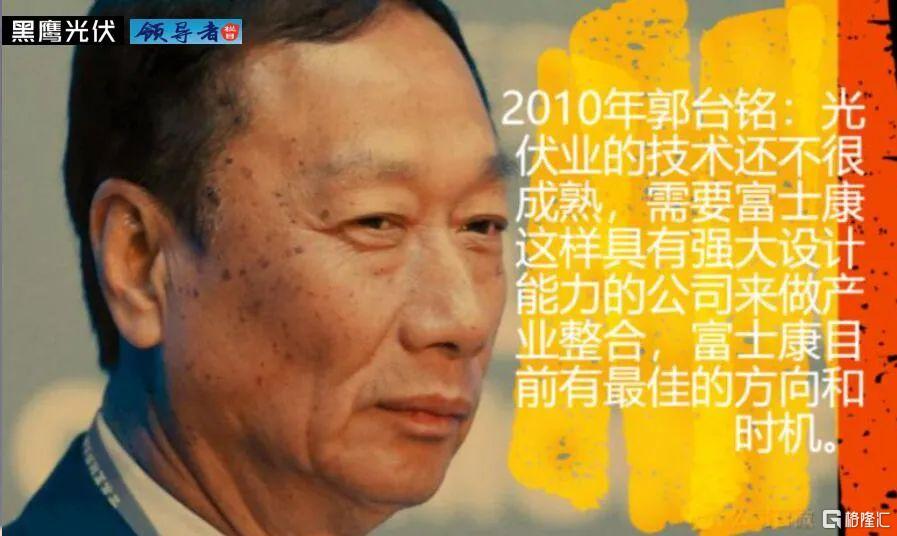

2010年初冬,朱共山與富士康科技集團掌門人郭台銘多次見面。

兩位產業大佬由2010年加入保利協鑫的高管單伶寶牽線認識。單是台灣人,此前在全球最大的半導體制程設備與服務供應商應用材料公司擔任中國區總經理。

在兩人迎來送往之前,郭已經跟英利集團簽訂了合作協議,但單伶寶找到郭台銘,問其為什麼選擇跟英利合作?郭説為了取得硅料,然後又説了內地企業的一些優點。

幾番溝通之下,最終,郭台銘還是決定和朱共山一起合作投資光伏。相較於英利,保利協鑫與富士康更能優勢互補。一個做上游和原料,一個擅長製造和控制成本,雙方各取所長。

郭台銘和朱共山的目光很快瞄定在正處經濟與能源轉型關鍵時期的山西省。2011年5月20日,山西大同市與富士康和保利協鑫展開會談,並基本就投資光伏產業事宜達成一致意見。8月5日,三方在太原簽署了新能源及新興產業戰略合作意向。

在那次簽約儀式上,與會的一些關鍵人員拍下一張合影,8個人中,時任山西省省長、山西省常務副省長、郭台銘和朱共山四人,手拉着手站在中間。

2011年9月16日,富士康協鑫大同新能源產業集團公司正式揭牌,富士康和協鑫的合資公司正式成立。這背後是一項頗具大手筆的投資計劃:富士康與保利協鑫強強聯手,在大同投資900億元,打造垂直一體化的光伏發電項目。

合資公司初期規劃項目是2.5萬噸多晶硅(富士康控股15%,協鑫控股85%)、500MW電池組件(富士康做)、500MW光伏電站(富士康控股60%,協鑫控股40%)。

合資公司揭牌的第二天上午,郭台銘旋即現身江蘇鹽城阜寧縣,出席富士康在當地的光伏基地項目簽約儀式。這裏,也是富士康和協鑫合作的另一個基地。

在山西和江蘇,在光伏這個他並不熟悉的領域,郭台銘一下子畫出了1000億的大餅。

協鑫與富士康的合作,起初似乎順風順水,推進很快。但雙方的合作還沒有實質的投入,便幾乎沒有了下文。

2011年底,熟悉山西投資界的人士對媒體透露:“富士康説的很大,但一直沒有在大同實際投資。”“大同政府方有意讓保利協鑫單獨來做。”

協鑫與富士康幾乎就此終結。沒有人確切知道郭台銘為何遲遲“按兵不動”,最終放棄光伏。也沒有人知道在這次合作中,朱共山的心理變化。但從更長的時間週期看,“大同事件”並未影響協鑫在多晶硅領域的長遠佈局。

2017年4月,朱共山決定北上新疆,投資57億上馬6萬噸多晶硅產能。由是,協鑫與特變、大全和東方希望等幾家主流多晶硅產商“會師”新疆。

從單體規模和總體產能、產量來觀察,協鑫新疆項目將再一次成為了全球第一。新疆的多晶硅項目包括4萬噸的新建設備、2萬噸現有徐州項目搬遷。

彼時,全球多晶硅產量排名第二的是德國瓦克公司(6萬噸),第三名為韓國OCI的5萬噸,保利協鑫當時產能已經達到7萬噸,且在三年前已達產。

北上新疆的前一年是保利協鑫的豐收大年。2016年財年,其營收達到220.25億元,毛利率32%,毛利約人民幣70.4億元。公司擁有人應占利潤20.99億元。

在協鑫到來之前,電價低廉的新疆已成為多晶硅投資的熱土。

這裏是特變電工的總部所在地,十餘年前,特變就開始在這裏佈局相當規模的多晶硅資產,特變旗下上市公司新特能源也成為多晶硅競局中的主要參與者之一。

協鑫進入新疆的前四年,也即2013年的11月,大全集團與新疆生產建設兵團八師石河子市正式簽約:大全集團投資50億元打造“大全光伏產業園”項目,建成新疆最大多晶硅產業基地。

彼時,大全集團公司總裁徐翔信心十足:“我們明年年末產能要達到12000噸,後年達到3萬噸之後,在國內來講我們是最好的一家公司,有了這個基礎之後,我認為大全新能源在新疆是一個很重要的基地,而且未來也是我們唯一一個光伏產業多晶硅生產基地。”

2017年10月,新疆大全年產1.3萬噸多晶硅項目B階段開工建設,並於2018年11月投產。

在新疆天山北麓的東端,距離烏魯木齊200多公里的吉木薩爾縣,有一個叫做“五彩灣”的地方。這裏是東方希望打造重化工循環經濟圈的標的之一;也是劉永行的“得意之作”,他在這裏砸下千億巨資,意欲打造的“煤、電、鋁、硅、化工、生物”六大產業為一體的“六穀豐登”循環經濟產業鏈。

在這裏,與保利協鑫新疆基地與東方希望規劃建設的12萬噸多晶硅項目相隔不遠,園區裏還有北京利爾一期6萬噸多晶硅項目。

東方希望成為現存主流多晶硅產商裏,唯一一家在2010年後才進入光伏產業的企業。

在項目投資上,和大全、協鑫等企業有所不同,東方希望殺入多晶硅初期的所有資金,全部是自有資金。2013,劉永行帶領東方希望進入光伏產業。截止2016年底,金屬硅一期產能15萬噸/年,規劃產能45萬噸/年;多晶硅一期產能3萬噸/年,規劃產能20萬噸/年。

到了2019年12月12日,世界單套產能最大的多晶硅項目――新疆東方希望新能源有限公司年產12萬噸多晶硅項目(一期3萬噸)冷氫化、精餾裝置經過全面調試、聯運,於2019年12月1日順利產出合格的三氯氫硅產品。

其中冷氫化裝置三氯氫硅轉化率超過20%,精餾裝置精餾提純後的三氯氫硅純度達到99.9999%。此舉標誌着新疆東方希望年產12萬噸多晶硅項目實現全流程貫通,項目投料試車一次成功,進入全面投產運營階段。

殺入多晶硅,劉永行至少盤算了十年。劉永行曾表示:“有些企業在多晶硅500萬元一噸的高點殺入,我們一直在旁邊觀察,多晶硅價格斷崖式下跌,300萬、200萬、100萬、80萬、50萬、30萬,我們還不做,跌到20萬時我們開始認真思考,14萬時我們殺入.......”

“讓他們先去搞,我們在後面觀望,並且努力降低自己的成本,做了大量的設計和優化,最終以較高的競爭力成功進入了多晶硅行業。”

在多晶硅領域,劉永行帶領的東方希望入局夠晚,但野心夠大,其兩年前就提出目標生產成本25元/公斤左右,將太陽能級多晶硅的生產成本做到與工業硅的銷售價格同一水平。

3

同為崛起於巴蜀之地的著名企業家,通威集團掌舵人劉漢元並未像劉永行一樣北上新疆佈局多晶硅。

事實上,類似新疆,也曾有不少煤炭富集的省市領導拜訪通威,誠懇邀請這家企業去當地投資多晶硅項目。

“書記、市長的邀請確實讓人有些動容,但為何我們還是堅持留在四川,不去煤炭價格那麼便宜的西部投資呢?説實在的,煤炭税收未來可能會被繼續調高,煤炭價格也不會一直走低。”

此外,劉漢元也不想讓大煙囱和煤礦作為光伏電力的來源,“在這5—10年的時間裏,四川水電價格依然可幫助我們做到較低的多晶硅製造成本。”

現在,若要説劉漢元、劉永行、朱共山等企業家有什麼共同點,其一便是,他們引領的企業,日益引起跨國多晶硅巨頭的“不滿”,甚至“抱怨”。

在多晶硅市場,同樣作為“後來者”的韓國OCI(原名DC Chemical),也曾夢想做到全球老大的位置。

自2006年6月涉足多晶硅後,其迅速擴大產能。到2010年底,OCI的一項擴產投資計劃顯示,一座新的多晶硅工廠將於2011年下半年開始動工,預計與2013年12月竣工,屆時公司年均總產能將達到8.6萬噸,到時其將取代傳統多晶硅製造業的龍頭企業Hemlock和瓦克(Wacker),成為全球最大的多晶硅供應商。

但令人費解的是,這項擴產計劃公佈沒有多久,OCI的投資策略逐漸趨向保守。

沒有永遠的敵人,只有永遠的利益。激烈的市場競爭和巨大的市場預期,也曾讓全球化學巨頭瓦克化學和道康寧牽起了手。

也就在韓國OCI宣佈加大擴產的2010年底,道康寧和瓦克化學聯合建設的有機硅生產基地在江蘇張家港正式投產,該基地總投資18億美元,是中國彼時最大的有機硅生產基地。

由於產品品類雷同,道康寧和瓦克公司曾一直是競爭對手,在全球範圍內激烈地爭奪市場主導權。但在中國,兩家公司卻難能可貴地攜起手來。投產當天,瓦克化學與道康寧的全球老大共同出席了投產儀式。

彼時,眼看着中國一些多晶硅企業在降價潮中痛苦煎熬,跨國巨頭們對於自己的技術及成本控制能力依然信心爆棚。但多年後,競爭形勢反轉,外資開始對中國的多晶硅廠商開始“不滿”。

國產替代提速,外資廠商日漸式微。2020年初,作為全球第二大多晶硅生產商,受多晶硅業務拖累的瓦克化學宣佈了縮減開支的一攬子計劃,根據這項方案,瓦克化學計劃2022年底前裁減1000個工作崗位。

瓦克化學指出,中國的多晶硅廠商建設了大量過剩產能,導致多晶硅價格持續低迷。但類似的指責並不能讓瓦克化學的多晶硅業務恢復昔日輝煌。在2014年的行業巔峯期,多晶硅板塊曾為瓦克化學貢獻了過半數的利潤,但此後逐年走低。2019年,該板塊對集團的利潤貢獻率僅約為7%。

在瓦克化學2019年年度股東大會上,首席執行官施拓知甚至對中國市場表現出了些許的抱怨:“僅去年一年,我們就不得不額外承擔約3500萬歐元的電費開支。德國目前每度電的價格超過5歐分,而我們在中國的競爭對手只需為每度電支付低於2歐分的費用。”

也就在2020年初,在多晶硅業務所在的 Basic Chemical 部門的 EBITDA 轉負的背景下,韓國OCI 宣稱對硅料業務進行戰略調整:首先,自 2020 年二季度,韓國 P1 工廠將用於生產電子級的多晶硅料;其次,將韓國本土的太陽能級多晶硅料生產規模最小化;再者,馬來西亞工廠繼續聚焦太陽能級多晶硅料,通過降本、增產提升市場競爭力。

全球知名多晶硅專家Bernreuter特別提醒跨國巨頭們:中國競爭對手通威不久前透露了計劃在2023年將其多晶硅生產能力從80000噸增加到驚人的220-290000噸。該公司已經在2018年將產能從20000噸迅速增加到80000噸。他強調:“如果你曾經對中國多晶硅行業的雄心壯志有過懷疑,現在就應該立馬打消這些疑慮。”

是的,Bernreuter特別強調的通威,正是最近幾年在光伏領域投資決心最強、發展速度最快的龍頭企業之一。(詳見《通威破局》)

當不斷擴張的光伏企業成批倒在沙灘上,劉漢元把高純晶硅、太陽能電池片打造成為行業標杆,成本優勢、技術優勢、規模優勢高築,形成自身的護城河。

2020年夏天,筆者隨團參訪通威時,四川樂山五通橋區的永祥新能源二期項目正在加緊建設。該項目目標在2021年投產,這樣將新增3.5萬噸多晶硅生產能力。

與永祥相鄰的,則是2019年開工建設的總投資60億元的保利協鑫6萬噸高純度多晶硅生產基地。保利協鑫計劃將包括多晶硅生產在內的“硅產業幾乎所有業務,整體往樂山轉移,樂山將是集團最大的硅材料基地”。

樂山是中國的多晶硅起源地和重要生產基地,豐富的水、電、鹽、滷及石灰石、煤等資源,曾在2009年前吸引了東氣峨半、四川瑞能、新光硅業、樂電天威和永祥多晶硅等多家多晶硅生產企業,總的生產能力超過1萬噸,佔全國的12.5%,成為當時中國最為集中的多晶硅生產基地。

但多晶硅價格狂跌之下,2012年,全國已投產的43家多晶硅企業勉強維持生產的僅存5家。樂山也留下了“一地雞毛”。2013年,曾有媒體到樂山調查,彼時只有永祥維持生產,其他多晶硅生產企業都已停產倒閉。

十年河東,十年河西。如今的樂山再次出現了多晶硅企業聚集的盛況,其多晶硅產能相比10年前增長了近十倍。

劉漢元至今清楚地記得,通威進入多晶硅行業的時間點是2006年12月19日。當時他人在北京,感覺PVC產業已落在了人後,但新能源還沒有真正開啟,“我們認為社會需求、環境壓力等各方面因素對這一產業的發展是有好處的,如果我們動手更早,也就更有先機。”

通威切入光伏新能源的思路很明瞭:先搶議價能力強的要素市場。

2007年,作為通威集團多晶硅子公司的永祥股份成立,同年,隸屬於永祥股份的四川永祥多晶硅有限公司成立,計劃建設年產1000噸多晶硅項目;2008年9月,首期多晶硅項目正式投產。

2008年2月,通威股份一度以1.91億元的價格收購了通威集團與巨星集團合計持有的永祥股份50%股權。而2010年時,永祥股份的這筆資產又被重新轉回了通威集團。

在行業最困難、多晶硅價格大跌的時刻,通威並沒有像其他人那樣選擇關閉晶硅工廠,而是慢慢等待市場價值的理性迴歸。

回到通威集團的永祥股份,多晶硅業務是虧損的。在劉漢元看來,那兩三年把永祥的多晶硅業務抓起來其實也沒有太大的意義,“任何企業都會經歷波峯和波谷,有些時機需要緊緊把握,但低谷時不如讓它先好好地調整、休憩。現在回想起來,這段經歷是很有意思的。行業煎熬之時,永祥多晶硅是低流血狀態,最多有2億元的虧損。該停產就停產,該控制就控制。”

在劉漢元看來,企業只有安全地活下去才能迎來新的一天,否則一切都不可能發生了。“所以我當時就跟同事們説,我們還是以自己的判斷為準,我的要求是多晶硅不允許幹太大,工廠要控制住產能和產量。”

對於市場競爭的殘酷性,劉漢元曾打過一個形象的比喻:奧運會分銅牌、銀牌、金牌,你如果得了第四名,就只能自己回去做個鐵牌,過段時間鐵牌還可能會鏽跡斑斑,誰都不會看。在很多行業裏,很多拿銀牌和銅牌的,大部分也更像是陪練。

如前文所述,整個多晶硅市場曾一度一蹶不振,直到2014年才慢慢恢復元氣。也由此開始,通威集中發力,終成今日之局。

如今回頭看,通威曾在光伏領域數年的蟄伏,目的就是為了擇機一躍而起,跳得更高更遠。