01

今日,中興通訊A股和港股高開高走。截至收盤,A股漲停,並獲得15.5萬手封單,市值達到1587億元,港股暴漲13.47%。

年初以來,公司股價基本沒什麼變動,漲幅僅為2.23%。

從消息面上,昨晚中興通訊發佈上半年業績公吿,2021年上半年公司實現歸母淨利潤38億元-43億元,同比增長104.6%-131.52%。

今年1季度公司實現歸母淨利潤21.82億元,同比增長179.7%,預計2季度公司歸母淨利潤大概為16億元-21億元,同比增長50%-70%。

(數據來源:公司公吿)

上半年公司業績增長的原因主要來源以下3個方面:一是今年1季度公司轉讓北京中興高達通信技術有限公司90%股權,取得睡前利潤7.74億元,去除該部分後,1季度公司利潤增長約為80%;

二是營收規模維持快速增長,1季度公司營收同比增長22%,預計2季度營收規模增速在10%-20%之間;

三是公司毛利率不斷修繕,去年2季度5G規模建網集採放量,公司該5G產品的主要競爭對手華為綜合競爭力更強,公司採用低價策略,導致低毛利率的5G產品收入佔比提升,去年2季度單季公司運營商業務毛利率同比下降8.4個百分點。但去年3季度以來,隨着公司5G產品縮小與華為差距,產品毛利率持續修復,2020年第2季度至2021年第1季度公司單季毛利率分別為28.5%、29.87%、30.19%和35.44%。

此外,7月9日晚,電信、聯通發佈了2.1GHz 5G基站集採公吿,兩家電信運營企業計劃合計採購24.2萬站,本次集採最高投標限價為205.32億元。本次招標第1-4名基礎份額分別為53.1%、31.9%、3.56%和2.56%。公司作為通信設備龍頭,市場認為公司份額至少在第2名。

02

大多數人對中興的最早的認識大概是21世紀初的小靈通,但真正讓中興通訊爆紅全國的是2016-2018年美國的兩次制裁禁令。

面對美國製裁,公司兩次都選擇認栽,一次是2016年3月美國商務部工業與安全局(BIS)將公司在內的中國企業列入“實體清單”,限制出口,公司以支付8.9億美元罰款與BIS和解;另一次是因在函件中做了虛假陳述,2018年BIS對公司的“拒絕令”,公司則以繳納10億美元罰金解除禁運。

與美國和解後,恰逢國內5G建設週期開啟。數據顯示,2025年全球5G基站數達到650萬個,而中國將達到400萬個,佔比預計超過60%。

國內5G建設由3大運營商主導,2020年三大運營商的5G資本開支1803億元,同比增長 337.6%。截至2020年我國已建成全球最大5G網絡,5G基站達70萬個,佔全球比重近7成,連接超過1.8億個終端。市場預計2021年新建5G基建將達90萬個。

隨着全球疫情恢復,全球通信運營商將5G建設資本開支。而與過去3G、4G建設不同,5G建設我國處於領導地位,根據IHS Markit數據顯示,預計到2035年中國5G產業鏈的經濟貢獻值將位居全球第一,全球佔比4.04%,是第二位美國的2倍。

5G建設給中興帶來發展機遇,2019年中興獲得5G牌照後,積極參與國家通信建設5G產品招標,2020年公司營收重返1000億元,並且過去兩年扣非後淨利潤增長都在100%以上,可謂是浴火重生。

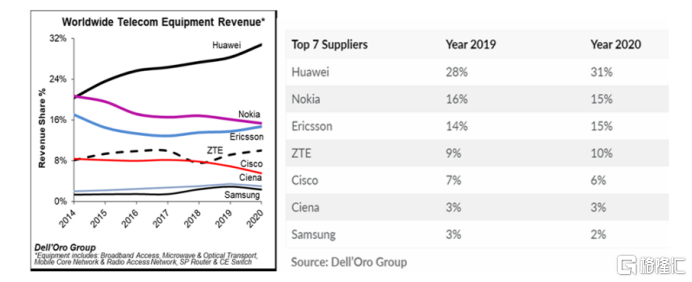

此外,在國內5G建設的助力下,國內兩大通信設備生產商市場份額提升。2020 年運營商5G無線招標中,華為、中興份額之和超過86%。2020年公司在中興通信設備商收入份額佔比10%,位列全球前四的通訊設備提供商。

(數據來源:券商研報)

03

公司一共有三大類產品,按銷售對象,可以分為運營商網絡、消費者業務和政企業務,收入佔比分別為73%、16%和11%。

運營商業務是公司收入來源最大的板塊,也是公司發展最有競爭力的一個業務,除了5G產品等,在2020年國家集採中,公司份額僅次於華為;在電信業務領域,受運營商在產業數字化的資本支出增加(如中國電信2021年計劃在產業互聯網資本指出220億元,同比增長他67%),公司電信領域的計算與儲存產品中,IAx86服務器在2020年中國移動服務器集採市場佔有率第一,服務器年出貨量近10萬台。隨着5G基站建設推進,運營商資本開支增加,公司運營商網絡業務成為推動公司增長的重要動力。

消費者業務主要為手機等終端產品。作為5G領頭羊,公司2019年8月推出國內第一款5G手機,中興天機Axon10Pro5G。公司佈局閤中興、努比亞、紅魔三大手機品牌,不過,近幾年國內市場手機品牌由華為、vivo、小米等主導,公司手機品牌在知名度較低,公司手機業務市場開拓不容樂觀。

政企業務是公司規模最小的板塊,包括公司自研的服務器、視訊、雲桌面和雲終端、數據庫、存儲、數通領域的路由器交換機等核心產品。據IDC統計全球以太網交換機市場空間約為每年290億美元,路由器全球每年約為150億美元市場空間,主要前六大企業市場份額接近90%,其中,思科、華為、新華三分列市場份額前三,公司並無優勢。

04

對於通信設備企業來説,產品的更新迭代有時候會造成致命傷害,因此,企業的自主創新能力必須足夠強。

在5G領域,截止2020年1月,全球共有21571個5G標準專利項聲明,其中華為擁有3147項排名第一,其後分別是三星(2795)、中興(2561)、LG電子(2300)、諾基亞(2149)和愛立信(1494)。

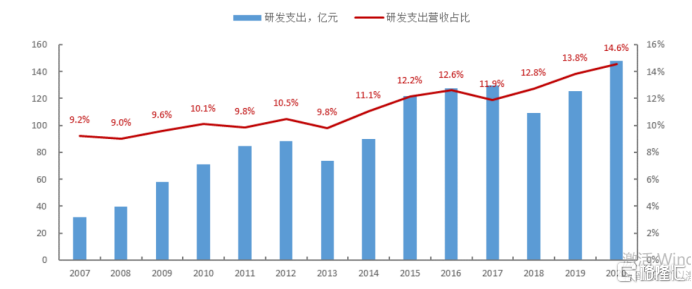

華為5G專利數目排名第一,中興第三,這脱離不了這兩大企業的研發投入,2020年華為研發投入1418億元,佔營收比15.9%,在全國排名第一。

2020年中興研發投入雖然僅為華為的1/10,但中興在5G領域與華為的差距並不大,2020年公司專利數目是華為的81%

此外,近年來芯片領域是科技巨頭的制高點,公司子公司中興微電子自研芯片,可與公司5G業務上下游協同,有助於公司5G競爭力。截至2020年,公司芯片專利申請4270餘件,授權的芯片專利超過1800件,5G芯片專利超200件。

然而,今年年初以來,半導體ETF暴漲了44%,但公司股價表現令人一片唏噓,為何市場對公司不買賬?問題就在

隨着運營商5G資本開支增加,公司運營商網絡業務業績表現改善,但是由於5G領域競爭激烈,難保其他廠商降價惡行競爭的風險,與此同時,公司與華為的競爭上,公司的產品與華為的重複性較高,但是去年公司的營收規模還不及華為的研發投入,公司的發展長期受限於華為壓制,股價上自然難以大有起色。