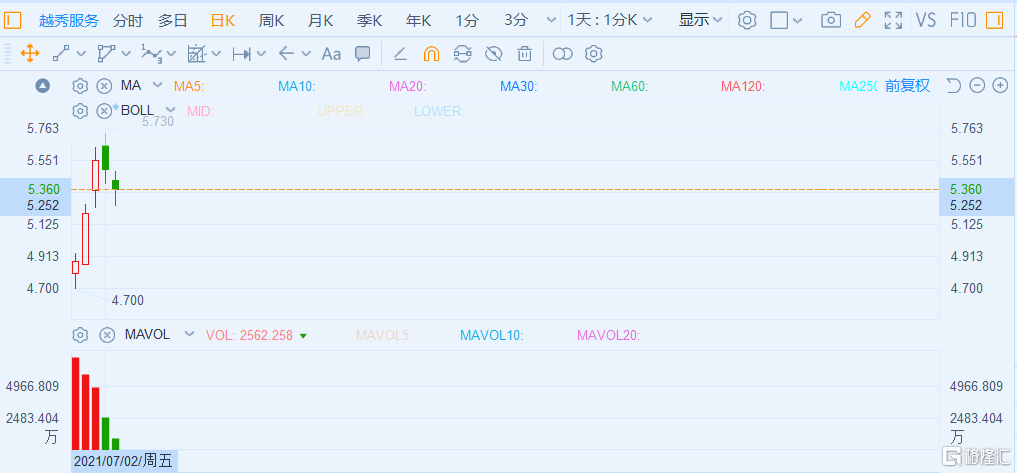

日前,TOD綜合物業管理服務商越秀服務(6626.HK)已正式在港交所掛牌上市。上市一週以來,公司股價走勢良好,期間最高價為5.73港元,相較於4.88港元的發行價,漲幅接近18%。而截至7月5日收盤,收報5.36港元,上市至今累計漲幅達9.84%,同期恆生指數收跌3%,表明公司股價走勢大幅強於大市表現,市場熱度頗高。

(來源:富途行情)

作為一家複合型城市運營服務商,也是大灣區內提供綜合物業管理服務的全國百強物業公司,越秀服務能夠為住宅、地鐵站線、地鐵車輛段、寫字樓、購物商場等多業態提供全方位的物管服務解決方案,並由此形成了鮮明的行業競爭優勢。在歷來追求稀缺性和差異化競爭優勢標的的港股市場,越秀服務不出所料的受到了追捧。

獨具特色的資本市場標籤下,越秀服務不僅受益於未來物管行業整體的高景氣度這一大背景,同時自身在行業中構建的核心競爭力以及上市後在資本、品牌等多重助力下鞏固基本面、加快擴張步伐,也將全面驅動公司價值進入加速釋放期。在此不妨具體來探討。

1·高景氣行業疊加政策推動,長期向好的基本面不會改變

在中國城市化進程增速放緩的大背景下,房地產行業由“大規模開發”為主的時代,進入到“存量資產”的時代,物業管理不可避免的站上風口。尤其是過去一年經受過疫情的衝擊,物管行業的抗週期屬性得以凸顯,其展現出的穩定現金流和增長高確定性屬性,對資本的吸引力日益增強。據統計,截至7月5日,在港股上市的40家物業公司中,年初至今股價上漲的公司有28家,佔比高達70%,物管板塊展現出整體向好的趨勢面貌。

目前,港股的物業板塊總市值即將破萬億,高景氣度無疑有助於板塊估值的抬升。對此,華泰證券、中信證券及中金多家機構對物管行業發表了積極看法。其中,中金在日前發佈的2021年下半年物管行業展望中明確指出,物管行業能夠確定性地展望到五年以上的量升、價增、業務擴容等長邏輯。另值得一提的是,今年4月份,恆生指數公司推出的恆生物業服務及管理指數,亦進一步明確了物管行業在市場的定位,大幅提升了投資者對行業的關注度,併為資金加大對物管企業的配置奠定了良好基礎。

優異的成長性和確定性賽道是引得資本看好的重要邏輯所在。從行業的增量空間來看,隨着物業管理服務滲透率的提升,我國物業管理市場規模預計再 2030 年達到 2.5萬億,對應的增量規模接近1萬億。萬億規模的待開拓市場也意味着,在未來較長的一段時間內,物管公司仍將處於戰略發展期,並承接這一優質賽道的紅利。

背靠這一龐大的需求市場,物業管理行業的發展同時也得到頂層政策的加持。此前“十四五”規劃首提物業管理,明確將進一步提高行業覆蓋率、服務質量和標準化水平。在政策大方向指引下,物管企業的增長前景明晰,投資價值凸顯。

以此邏輯聚焦到公司層面,越秀服務所處的細分賽道也同樣迎來確定性的發展機遇。其一,作為大本營在粵港澳大灣區的物管企業,《粵港澳大灣區發展規劃綱要》的出台預示着區域經濟發展的的巨大前景,這同時也意味着,越秀服務將充分受益於大灣區高速發展的紅利,斬獲市場先機並迎來自身規模與實力的大跨步增長。

其二,明確到自身業務優勢來説,獨特的業務模式也備受資本的關注。根據《廣州市城市軌道交通第三期建設規劃》,廣州地鐵管理的總里程將於2023年突破800公里。未來廣州地鐵大部分新建站點也交由越秀服務提供物業管理,因此越秀服務在清晰且明確的業務擴張路徑下,發展潛能將得到全面釋放。

總的來看,企業的增長速度與空間向來與其所選擇行業賽道緊密相關,越秀服務也不例外。面對正處於政策紅利釋放期的物管行業,結合所在的經濟區位以及公司獨特的TOD綜合物業管理模式,越秀服務顯現出長期向好的基本面。

2·兩大支撐點驅動估值抬升

關注到估值層面,越秀服務目前對應33倍左右的靜態市盈率,與港股物管企業33倍左右平均估值處在同一水平線上,但考慮到影響估值的兩大核心因素——商業模式和業績表現,可以明顯感知到越秀服務存在低估,有望在後市實現估值抬升。

以下,筆者將圍繞這兩個核心因素展開論述。

商業模式方面,越秀服務持續發力“商業”業務板塊,或將推動估值上升。根據公司管理層所言,除住宅物業管理外,越秀服務亦擁有20年商業物業管理及運營經驗,是中國高端寫字樓物業管理引領者,已形成了全業態、全客户和全服務的業務構成,具備全鏈條服務能力。

結合行業規律來看,目前商管賽道上的公司普遍享有更高的估值水平,像寶龍商業目前已接近50倍的動態市盈率,而華潤萬象生活更是在百倍以上,商管公司在物管板塊中估值佔據絕對的優勢地位。結合越秀服務的發展規劃來看,商業物業是其未來發展的一大重要優勢和着力點所在。所以可以預見的是,隨着後續商業物業收入在公司營收中的佔比的提升,並帶動公司整體毛利率的持續改善,越秀服務有望迎來重估,以此斬獲更高水平的估值。

另外關注到業績表現方面,正常來説,企業業績的高速增長往往能夠形成對估值的快速消化,因此這也將驅動市場給予其估值溢價,並伴隨業績的釋放和估值的提升,實現經典的戴維斯雙擊。

就越秀服務而言,公司具備優於同行的淨利潤增長率。具體來看,克而瑞數據顯示,45 家上市物管公司2020 年的歸母淨利潤平均同比增長為65.5%,而據越秀服務招股書所示,其近三年的淨利潤年均複合增長率高達107.5%。

業績保持高速增長姿態背後,一方面在於其獨特的TOD綜合物業管理模式和高品質服務帶來的擴張優勢。如前文所述,越秀服務的“地鐵+物業”TOD綜合物業管理模式,疊加政策的催化,使其具有區別於業內其他競爭者的差異化競爭力。再加之城市地鐵物業資源的稀缺,越秀服務所提供的專業TOD物業管理服務具備較強的盈利能力,差異化競爭優勢為後續擴張提供了重要保證。

另一方面則是越秀服務擁有實力強大的關聯方。依託越秀地產、越秀集團及廣州地鐵三大國有股東,越秀服務潛在的資源優勢豐富,很有機會將支撐起“躋身行業的第一梯隊”的目標。

規模的提升帶動盈利增長,獨有的細分賽道的專業優勢帶來的稀缺市場價值以及高質量的盈利水平,都將令越秀服務成為市場上不可多得的具備確定性和成長性的優質標的。

3·小結

今年以來,物管企業上市潮仍在繼續,推動板塊持續擴容,以此也充分驗證行業的高景氣度以及資本市場的熱度。考慮到政策導向以及行業發展大趨勢,物管行業的中長期價值正在逐步顯現。

對於越秀服務而言,上市前的超額認購已經充分説明了市場和資金對其的關注度與認可度,為其在板塊中後續持續保持吸引力打下了良好基礎。未來,隨着越秀服務盈利能力的不斷釋放,公司的增長確定性與成長性將得到反覆驗證,公司很大可能迎來估值提升的機會,不妨拭目以待。