關注我們的投資人知道,我們今年年初的時候多次唱空海底撈,從現在的股價走勢來看,毫無疑問,我們的判斷是正確的:在港股上市的海底撈與頤海國際都跌了60%以上。

海底撈股價走勢圖

頤海國際股價走勢圖

兩家公司的下跌趨勢都非常猛,完全不帶像樣的反彈,給投資人以喘息之機,許多投資人可能被深套,這裏面甚至包括研究做得非常好的投資人。事實就是這樣,那些會把人深深套住傷人最深的公司,往往是曾經的好公司。

我們唱空海底撈,並不是我們有意要跟這家公司過不去,事實上,我們也認可這是一家優秀的公司,但優秀的公司,並不代表它沒有逆水期。我們的獨門數據吿訴我們,它的基本面正在惡化。

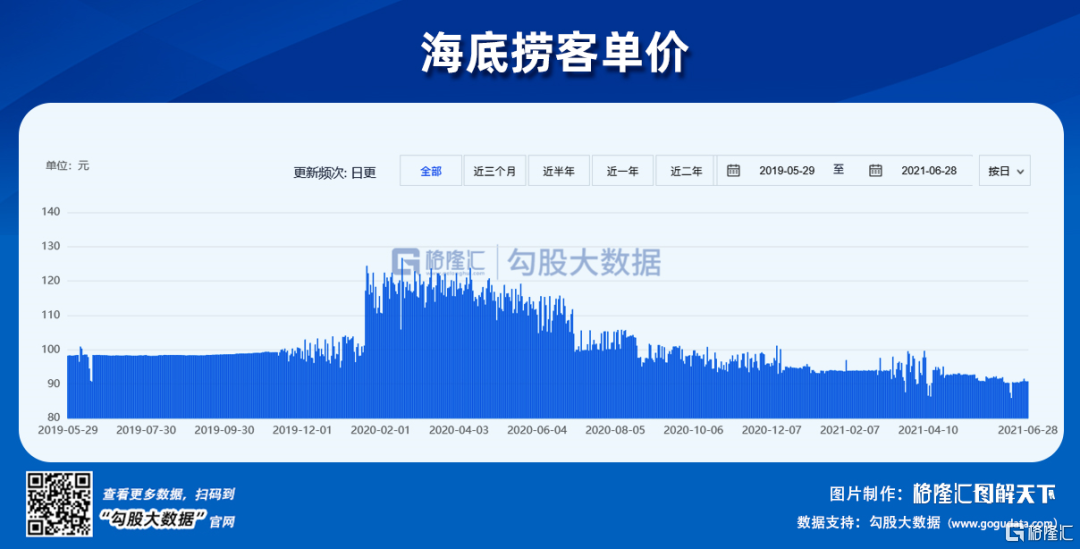

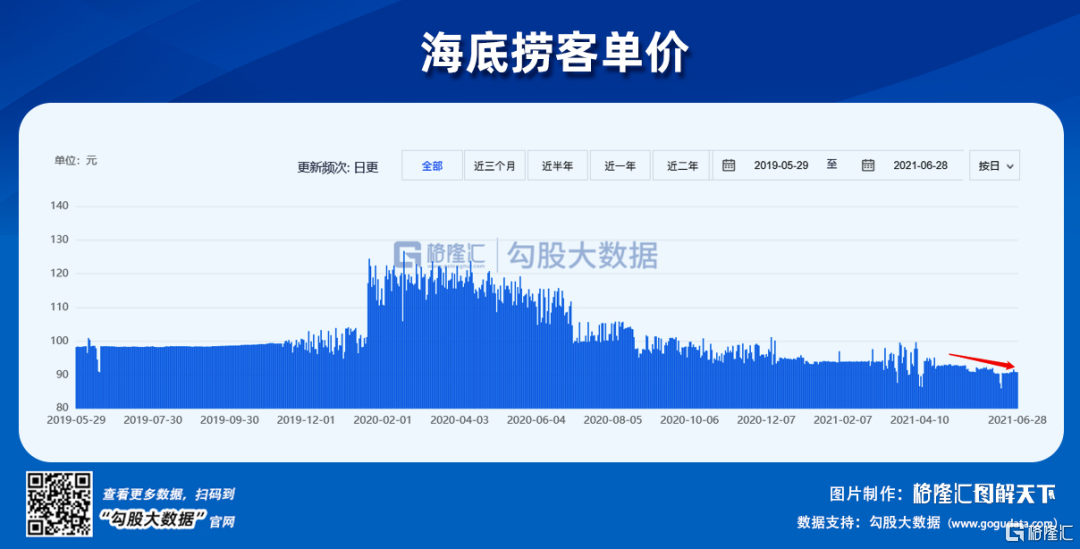

研究過海底撈的投資人知道,其實海底撈就是三個指標重要,一個門店數量,一個翻枱率,一個客單價,前面一個關乎成長速度,後面兩個關乎真正的經營情況。

通過我們獨家的勾股大數據提供的海底撈關鍵指標,我們發現了海底撈正在發生的,並不是投資人所期待的美好,而是徘徊不上並最終下行的翻枱率與不斷下滑的客單價。

為什麼過去一年,投資人會把海底撈炒這麼高?

其實我們從最近海底撈調研紀要中,也知道投資人在期待一個什麼樣的故事。張勇去年6月作出了對疫情的樂觀判斷,他判斷疫情在9月份就會消失,從而作出進一步擴張門店的決策。

從我們的勾股大數據提供的海底撈關鍵指標中,我們可以看到,從去年7月份起,海底撈的門店開始快速擴張。這是一次在逆週期中的豪賭,並且加了槓桿。海底撈的有息借款從過往的不到10億,到2020年底,上升到了近40億。

投資人期待的故事就是這樣,海底撈在逆市中拿了許多優質位置的門店,參照海底撈過去的優秀運營,這些門店將在今年變成一個個的印鈔機。

券商也是這樣預測的,在券商的一致預期裏,海底撈今年的營收將達562.92億,同比增長96.73%,歸母淨利潤47.02億,同比增長14倍。在這樣的預測之下,海底撈頂峯市值4500億港幣,對應2021年預測利潤的估值就是82倍,這固然也很貴,但投資人似乎覺得這個增速配得上這樣的估值。

現在我們知道哪裏出錯了,疫情的影響持續到了今天,投資人期待的美好故事並沒有發生。這樣高的估值下,是承受不起這樣的錯判。於是,估值與基本面雙殺發生了。

一家優秀的公司為什麼更容易套住人?因為大家始終相信它最終會回去的,所以選擇了抄底,小跌小抄,大跌大抄。

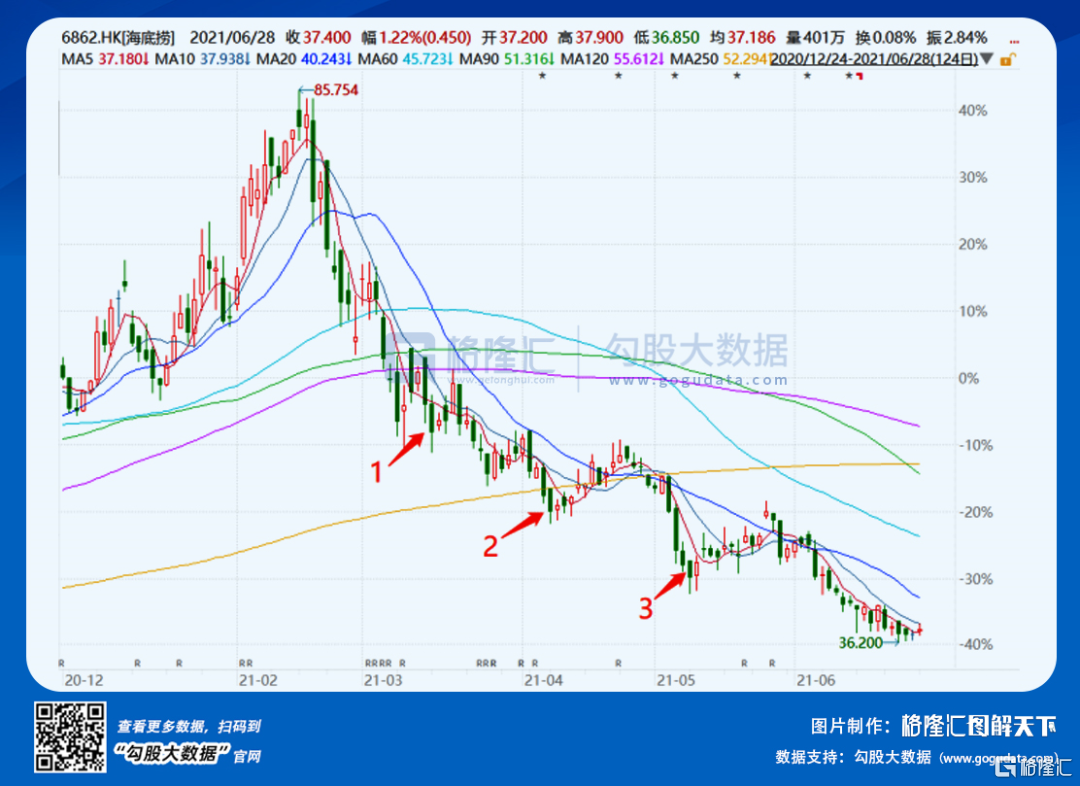

在海底撈上面,有人可能抄在了圖1的位置,也可能抄在了圖2的位置,也可能抄在了圖3的位置。

海底撈股價走勢圖

但這羣投資人最終全部被套,並且需要戰戰兢兢地忍受着海底撈上各種負面消息的暴擊,一兩天的反彈燃起的希望每次又被更深的暴跌無情打破。

要知道,海底撈上面現在是有超過1000家門店需要整頓,從過去的歷史看,中國還沒有一家餐飲企業陷入這樣的困境還能反轉過來的。港股這個市場上,上過許多餐飲股,它們的股價都曾絢麗過,但都已凋零。

餐廳經營是一門細活,這裏出點問題,那裏出點問題,管理成本就可能不成比例的上升,從而侵蝕掉大量利潤。一個餐飲一旦陷入困境,很容易走入負反饋,從而冒出越來越多的問題。這或許是很少見到餐飲股起死回生的原因。

海底撈能不能?我們傾向於認為海底撈是有機會的,因為它擁有可能是中國最優秀的餐飲經理人,擁有完善的組織制度,擁有強大的供應鏈軍團。

但是,這些優勢完全不影響它在整頓期股價沉入海底。對投資人來説,最關切的問題是,到底要整頓到什麼時候才有轉機?

如果海底撈能整頓出來,我們相信海底撈依然可能回到它的最高點,並且可能繼續創出新高,這意味着潛在的翻倍機會。

那我們有沒有辦法提前獲取海底撈的轉機,而不是要等到信息滯後的財報季?

答案是有的。瞭解海底撈的轉機,其實更具體點,還是翻枱率與客單價什麼時候出現拐點,而我們的勾股大數據提供這方面的日更信息。

我們用這些數據準確提前預判了海底撈的營收情況,2020年我們的預測值是內地餐廳收入是255.3億,最後的實際值是253.45億,這是一個非常接近的預測了。

如果投資人有了這些信息,他們就不會輕易相信券商的預測值了,這是一個代價沉重的錯判。

如果投資人有了這些信息,他們就不會魯莽地抄底了,因為我們的數據顯示,海底撈的翻枱率與客單價還沒有企穩。(順便説下,從下圖看,上週末海底撈的翻枱率還可以,有略微回升跡象,是否可持續還有待觀察)

如果投資人有了這些信息,他們將會有更大的機會抄到海底撈的底,既不需要戰戰兢兢地忍受整頓期各種負面信息的暴擊,也不會錯過一旦整頓完畢後的翻倍機會。

除了海底撈的抄底機會,還有頤海國際的抄底機會。就頤海國際的商業模式來説,它的前景可能比海底撈更大,但它註定要承受海底撈門店整頓的暴擊,畢竟,海底撈仍然貢獻了它30%多的收入。

也就是説,你只要擁有海底撈的這些數據信息,就可以提前獲得兩家曾經優秀公司的轉機,獲得潛在的翻倍收益。

那還等什麼?現在還觀望,將來淚汪汪。

海底撈另類數據指標購買路徑

1.點擊直接購買

2.關注“勾股大數據”公眾號->屏幕下方欄目->官方網站->另類數據->海底撈