近日,“全球領先的羽絨服專家”——波司登(03998.HK)公佈了20/21財年(截至2021年3月31日)業績。

結合歷史數據來看,20/21財年,波司登多項核心財務指標均創新高,連續第五年實現營收、淨利雙位數增長。並且,這一財年亦是波司登新十年戰略規劃第一階段的收官之年,按照歐元對人民幣的匯率(7.7:1,2021年3月31日收盤數據),波司登再次實現了對Moncler的趕超,重回行業全球第一。

隨之,波司登股價連創新高。6月25日,波司登盤中更是漲超9%,市值逼近600億港元。截至發稿,波司登報5.19港元/股,已超機構早前給予的最高目標價,最新市值達560億港元,充分顯現市場對其的高度認可。

(來源:Wind)

核心財務指標再創新高,波司登主品牌注入強勁動能

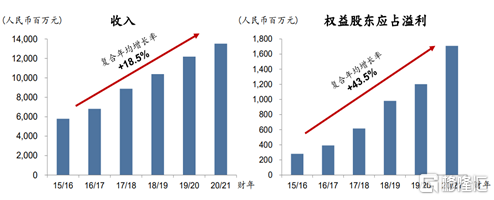

財報顯示,20/21財年,波司登錄得營收135.2億元,同比增長10.9%;歸母淨利潤17.096億元,同比增長42.1%,均創歷史新高。自15/16財年至今,波司登營收、歸母淨利潤複合年均增長率分別為18.85%、43.5%。參考目前港股市值最高的本土服飾龍頭安踏體育,其近6個財年營收、歸母淨利潤複合年均增長率分別約25%、20%,波司登的利潤增速可謂十分驚人。

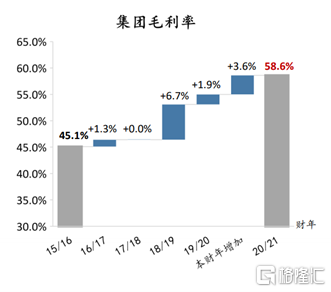

毛利率方面,整體同比上升3.6個百分點至58.6%,超出早前給出的業績指引,同創歷史新高。

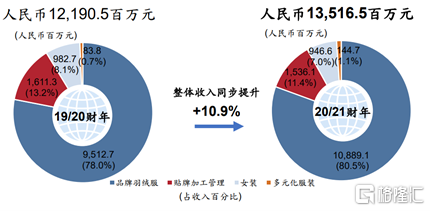

分業務來看,報吿期內,波司登主業品牌羽絨服業務銷售突出,錄得收入108.9億元,同比上升14.5%,收入佔比上升至80.5%,毛利率亦提升3.9個百分點至63.7%,有效拉高集團整體毛利率。其中,波司登品牌實現收入99.94億元,同比增長18.9%,持續高速增長;雪中飛實現收入5.52億元,同比增長10.7%;冰潔、其他品牌分別實現收入1.47億元、1.97億元,收入佔比進一步下行。

此外,貼牌加工管理業務錄得收入15.36億元,佔總收入的11.4%;女裝業務及多元化服裝業務分別錄得收入9.47億元及1.45億元,分別佔總收入的7.0%、1.1%。

分渠道來看,這一財年,波司登全品牌線上銷售收入達35.83億元,同比上升52.8%,增長勢頭較快。其中,品牌羽絨服業務及女裝業務線上銷售收入約為34.89億元、0.77億元,分別佔品牌羽絨服業務及女裝業務收入的32%、8.2%。波司登的數字化、新零售運營,取得進一步成效。

堅持品牌引領,“全球領先的羽絨服專家”價值不止眼前

聚焦經營層面,波司登能夠連續多年取得優異成績,與其明確“聚焦主航道、

聚焦主品牌”戰略,堅持“品牌引領”發展模式密切相關。同時這也是,波司登未來積蓄價值的核心邏輯。20/21財報中,波司登表示:2021年將開啟成為“全球領先的羽絨服專家”新三年奮鬥戰略,繼續堅持“品牌引領”。

服裝細分品類格局往往受到產品屬性影響,功能性強的品類更容易實現高集中度。中國服裝細分品類而言,2018年CR10,運動類(82%)>羽絨服(44%)>鞋類(36%)>男裝(19%)>女裝(10%)。也意味着,功能性越強的品類越容易形成品牌壁壘,一旦成熟品牌搶佔消費者心智後將很難被取代,進而能夠長期佔據高市場份額並反哺品牌力形成良性業務循環,深入分享行業成長紅利。

一系列數據表明,波司登的品牌力在不斷增強。20/21財年,波司登參加“中國品牌日”,入選央視“強國品牌工程”,並首次入選國際品牌價值評估權威機構Brand Finance 公佈的“2021全球最具價值服飾品牌排行榜50強”,品牌價值增速高達39%,全榜單增速第三,同時入選的國貨服裝品牌僅有安踏。根據益普索報吿,波司登品牌的第一提及率(60%)、淨推薦值(55)、美譽度(8.96)等穩居行業第一,且較往年有所提升。

更直觀的,隨着消費者對波司登品牌認知的轉變,開始更青睞購買高單價產品,品牌力支撐其進一步高端化。20/21財年,波司登品牌線上銷售收入中,件單價超過1800元的銷售收入佔比已達31.8%,同比提升4.3個百分點;毛利率較去年同期的63.4%提升至66.2%,不斷與其他品牌拉開差距。

相似的邏輯下,“全球領先的羽絨服專家”地位有望在更長遠的週期中,為波司登品牌帶來兩個維度上的價值增值。

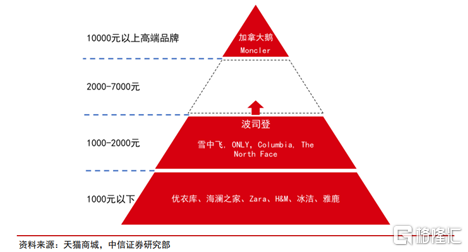

其一,羽絨服品類有望繼續高端化,搶佔空白市場,推高集團毛利率。

本次業績説明會上,波司登管理層表示,目前波司登的主要價格段集中在1500-1800元,未來將持續品牌升級,以更高的價格實現更大的營收,波司登品牌毛利率還會進一步提升。

行業視角下,中國羽絨服市場包含四大類玩家,而按價格段劃分,波司登沒有特別多的競爭對手,再往上的價格段更是“空無一人”,向上躍升可期。參考 Moncler的發展路徑,產品價格逐步提升下其毛利率不斷升高,連續幾個財年維持在77%左右。據此,波司登品牌毛利率或尚有不小的提升空間。

其二,品牌制勝後擴展產品四季化,圍繞功能性服飾延展,抬高成長上限。

前一段時間,波司登重磅推出2021年春夏新品,以黑科技重新定義了產品。業績説明會上,也進一步明確了這一動向及品類“破圈”規劃。

波司登管理層坦言,目前波司登的原則是一定要在品牌到達一定高度時,再深入產品四季化拓展。在顧客的認知中,波司登就是羽絨服,只有當品牌達到一定高度時,消費者才會對其他品類認同,就像moncler的四季化一樣。但波司登也一直在實踐產品四季化,今年防曬衣是春夏產品中消費者評價最高的,在門店數量縮減下依然實現收入大幅增長,印證剛才講到的品牌升級後品類認同更強。未來,波司登的產品價格一定會更高,總體方向會往功能外套去延展。

因此預見,隨着“全球領先的羽絨服專家”地位夯實,波司登品牌到達一定發展高度,其產品四季化的可行性和成長性愈強,有望持續帶來新的業績增長點,削弱羽絨服品類的季節性影響。

確立全面優勢,夯實“全球領先的羽絨服專家”市場地位

同時,從更微觀的策略上看,波司登通過系統發力產品、渠道、零售、供應鏈等,競爭優勢得以全面構建,反哺品牌發展。

1、技術創新,奠基領先產品力

20/21財年,波司登承接南極科考、登峯產品的技術、質量服務,共申報專利17項,取得專利證書26份;協同羽絨供應商完成去異味羽絨技術開發並大規模應用,產品羽絨氣味投訴率同比下降超80%。截至目前,波司登發明、實用新型及外觀專利累達231項。

具體產品研發上,波司登以專業技術為基石,同時結合消費者喜好及認知模式,與國際設計師及知名IP的合作,創新推出了一系列硬核產品。波司登登峯系列羽絨服榮獲“中國優秀工業設計獎”金獎,成為全國首個獲此殊榮的自主服裝品牌,同時助力中國登山隊2020珠峯高程測量登山活動;城市滑雪系列榮獲ISPO Award全球設計大獎;專業保暖系列助力中國南極科考隊開展第36次、第37次南極科考任務。

2、渠道變革,助力多方面突破

線下渠道而言,波司登本財年推行了“關低效能小店,開品牌形象大店”變革。波司登管理層表示,在過去3年波司登新開1000多家門店,關掉2000多家店,未來店鋪數量會以個位數的速度緩慢增長,並主要集中在一二線城市。

線上渠道而言,波司登積極推動新零售運營與數字化轉型,在多個方面取得突破進展。例如,波司登利用阿里數據中台建立顧客標籤,以數字化內容精準觸達消費者,通過離店小程序形成銷售。目前,波司登企業微信好友已超930萬人,微信公眾號粉絲累計超過670萬人,波司登品牌天貓平台擁有註冊會員超476萬人,較上財年末增長超160%,其中30歲以下年輕消費者佔比約為27%。

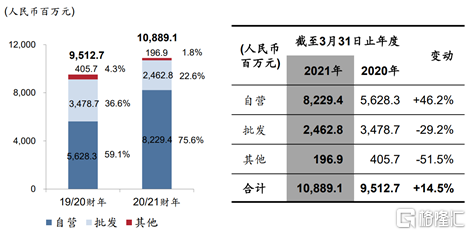

同時看到,波司登直營渠道比例快速上行。20/21財年,按銷售類別劃分,波司登自營渠道貢獻75.6%的品牌羽絨服業務收入,具體金額達82.29億元,同比增長46.2%。

相比於批發渠道,中高端品牌通過直營零售能夠獲得更好的品牌形象、更高的利潤率和強大的品牌控制力等,此舉亦可視為波司登高端化的必由之路。具體優勢還體現在,直營零售能夠做到“貨通”等,因此也可以看到,本財年,波司登物流配送時效高達98%、正確率接近100%。

3、“優質快反”,強化成本管控

20/21財年初始,波司登提出“優質快反”,即每一批羽絨服產品訂單通過拉式補貨、快速上新及小單快反的形式支持更快的週轉時間,同時持續根據市場終端數據反應,在銷售旺季進行滾動下單,實現優質快反供應。實際運營中,波司登將羽絨服旺季補單頻次提至8次以上,並將快反週期提升穩定在 7-18 天,完全打破傳統批量成衣150天的訂單週期。

與此同時,波司登加速智能製造升級、持續建設數據中台,相互配合之下,波司登將全國門店計算一次補貨數量由原來的用時5小時降為1小時,並通過一體化的庫存管理平台,實現了全國直營9大倉及經銷商12小倉的統一管理,庫存正確率提升至99.995%,成本控制能力隨之不斷加強。

尾聲

到目前為止,波司登圍繞“全球領先的羽絨服專家”定位,通過“品牌引領”的發展模式,已在品質、時尚等多維度實現領先,在產品、渠道、供應鏈等方面確立競爭優勢,呈現穩健而不失高成長性的發展勢頭。未來預期,“全球領先的羽絨服專家”的品牌價值將進一步釋放,或來自品類高端化,或來自品類外延。

並且,短期來看,棉花事件加速觸發國貨窗口期,年輕消費者對本土服裝品牌的好感度、認可度大幅提高,品牌格局逐步向國產品牌傾斜。這一效應或將反應在波司登21/22財年的財報中。長期來看,根據摩根士丹利預計,下一個10年中國有望成為全球最大的消費市場。帶來孵化或促進全球服裝品牌發展的更好成長條件,波司登可能從中深入受益,進而有更大機會兑現“全球領先的羽絨服專家”的品牌價值。