去年,創業板註冊制這一步關鍵改革,不僅疏通拓寬了資本市場“入口”,為優質創新企業敞開大門,更激活存量市場,帶動創業板甚至全市場煥發“新氣象”。

在經歷三年多的牛市行情,創業板誕生出一些極具代表性的行業龍頭,再享受資本市場給予的足夠估值溢價的同時,也實際上已經成為測試行情水温的“温度計”。而這一温度的高和低,免不了和近期投資環境、資金流動的變化所密切相關。

今年3月末,A股市場走出年後泥沙俱下大跌陰霾,創業板再次成為帶動市場上攻的利器,側面説明當前創業板於機構、於資金的風險偏好,無疑對近期A股新股市場表現帶來強力支撐作用。

近日,證監會同意中集車輛創業板IPO註冊,標誌着註冊制後首家H股迴歸創業板第一股中集車輛,將很快正式登陸A股資本市場。

該公司的三大主營業務均已經取得所在行業的全球或國內龍頭地位,其中半掛車業務全球第一,結合過去幾年自身業務靚麗的營收增速來看,絲毫不輸A股市場的“茅股”。

所以,中集車輛這種產品的市佔率、品質、規模化程度均大幅領先行業的公司,無異於隱藏巨大的投資價值和極高的估值溢價,同時也能直接帶動H股估值的提升,值得投資者關注。

1、AH股隱藏投資機會:估值與價值的錯配

中集車輛成立於2002年,是全球銷量排名第一的半掛車生產企業,主營業務為七大類半掛車的生產、銷售和售後市場服務。根據招股書顯示,2018年至2020年,中集車輛營收分別為243億元、233億元、264億元;淨利潤分別為12.8億元、13.2億元、12.6億元。

中集車輛的主要收入來源於半掛車業務,該項業務佔比最高,2018年至2020年佔比分別為62.69%、58.36%、51.74%,銷售金額分別151億元、135.5億元、135.7億元;次要收入來源於專用車上裝業務,銷售金額佔比常年位於14.82%至15.91%。

業務地位方面,半掛車業務根據全球半掛車生產企業排名數據,中集車輛全球排名第一,也是全球唯一家覆蓋歐洲、美洲、中國及其他新興市場的半掛車企業;專用車上裝中的水泥攪拌車連續四年全國第一,城市渣土車全國領先;冷藏廂式車廂體業務同樣全國第一。

所以,對於全球半掛車龍頭中集車輛來説,即將登陸 A 股創業板,成為 A+H 的全球半掛車和專用車高端製造第一股,結合公司的高營收利潤增速,上市之後可以説是半掛車“茅”,優質龍頭的價值是不可替代性,享受足夠的估值溢價優勢。

反觀H股中集車輛,結合根據公司最新2020年的業績,盈利 12.7 億對應港股的股價8.06港元(23日收盤股價),收盤市值僅在142億港元,對應僅有8.8倍左右的超低市盈率。

這種投資機會也是獲得機構的關注,中信證券指出:中集車輛擬於近期在創業板IPO,A+H兩地上市後,公司將自動納入港股通,公司股票的流動性與交易量或將顯著提升,有望迎來估值修復。公司是全球半掛車與上裝業務龍頭,規模、技術與產業佈局優勢顯著,市場份額有望進一步提升。給予目標價10.09港元,維持“買入”評級。

港股市場向來就常見估值與價值的錯配,在關注中集車輛作為首隻註冊制下H股回創業板發同時,也應當關注當前的港股中集車輛隱藏投資機會。

2、四大核心亮點支撐公司內在價值提升

對於投資者來説,公司的價值在於核心競爭實力之外,更重要的能夠創造源源不斷的成長能力。在這裏總結出中集車輛所具備的四大核心亮點,這些因素可供持續挖掘出公司的投資價值,為股價表現和公司估值帶來長期支撐。

1、所處領域產業鏈轉型升級疊加新需求出現,再次打開公司成長性。

根據資料顯示,中集車輛2020年全球銷售各類半掛車13.1萬輛,同比增長11.6%;中國銷售專用車上裝5.6萬台/套,同比增長22.0%;在中國銷售冷藏廂式車廂體6049台/套,同比增長35.8%。

數據可以看出中集車輛2020年業務疫情之下逆勢增長,而在新的時期,又將迎來大跨步的發展機遇。

首先第二代半掛車新國標的政策,“超載禁令”加速刺激了國內新一代半掛車市場需求量。同時國內外基建復甦以及中國新基建持續釋放政策紅利,中集車輛始終堅持綠色生產,大力經營智能環保型車品,其中2020年公司專用車銷量及市場份額再創歷史新高。

新需求再次打開中集車輛行業天花板,再冷鏈物流需求方面,中國冷藏車保有量絕量與相對量較發達國家低,存在巨大的增長空間,疊加新冠疫苗打開冷鏈物流的二次增長空間,擁有高精尖冷藏車技術的中集車輛在冷鏈物流領域創造新的業績亮點。

2、深耕高端製造體系,規模優勢驅動增長

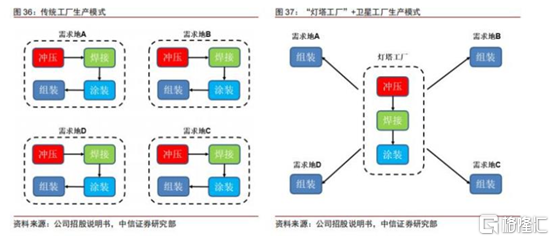

在國外市場,半掛車發展超上百年了,已經形成高標準產品化,中集車輛通過其自身技術優勢,在歐美市場不斷擴大其不同產品體系的市佔率,成為全球第一的半掛車企業,這其中的主要推動力,得益於通過 " 高端製造體系 " 實現的。

根據招股書披露,中集車輛從2014年起開始探索建設“高端製造體系”,目前在境內外已建成12家半掛車燈塔工廠、6家專用車上裝生產燈塔工廠,2家冷藏廂式車廂體生產燈塔工廠,並搭建了多個系列半掛車產品的“產品模塊”。

該生產模式相比傳統生產模式,單車成本下降約 1000 元,人員需求減少 29%,人均產值增長 32%,能夠大幅提升生產的效率,更能夠看出從傳統的勞動密集型轉向自動化程度更高的精密化技術工廠模式。半掛車與上裝行業,客户具有一定個性化的需求,公司模塊化的生產方式能夠將組件標準化,通過重新拼裝來滿足客户個性化的需求,提升了標準化生產的規模和程度。

同時,中集車輛全力推動數字化轉型,以總部的數字化轉型為龍頭,制定了全面推動“全球運營”管理體系數字化藍圖:數字化的產品模塊、數字化時代的試驗中心、數字化時代的全球運營中心。目前,中集車輛已初步建立了半掛車模塊化研發與設計體系;建立了輕量化、耐用型水泥攪拌車上裝以及環保型城市渣土車上裝的模塊化研發及設計體系;建立了冷藏廂式車廂體的模塊化研發及設計體系,未來將對上述產品設計進行全面的數字化升級。

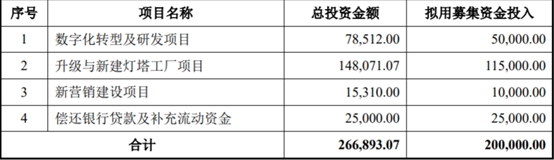

此次IPO募資,擬用超15億元用於燈塔工廠和技術升級應用,這在行業經歷轉型升級、新需求出現帶來的機會面前,通過建設新的生產基地和持續夯實技術力量給公司帶來更上一步的業務話語權。

3、盈利能力強勁,高現金流優勢鍛造優質成長性

中集車輛在整個2020年實現逆勢增長,截至2021年3月31日止3個月,實現營業收入68.7億元(人民幣,下同),同比上升68.3%,2016-2020複合增速超17%,歸母淨利潤為2.0億元,同比上升130.2%,2016-2019複合增速超18%。

扣非歸母淨利潤為1.9億元,同比上升141.6%。預計截至2021年6月30日止六個月的營業收入區間為145.1億元至162.0億元,同比增長29.1%至44.1%。

高增長的營收之下,顯示中集車輛強勁的盈利能力,根據公司公吿,2020年中集車輛三大主營業務中,除專用車上裝受牽引車和底盤毛利率有所下滑外,全球半掛車產品毛利率12.9%增加0.3個百分點。其中,中國市場半掛車毛利率提升1.9個百分點至13.6%。冷藏廂式車廂體毛利率達到23.0%,同比增加達7.9個百分點。

從整體毛利率來看,在疫情影響之下,2020年毛利率13.09%相對於2019年13.91%小幅下降,但是結合上述主業務毛利率增加,相信2021年在逐步脱離疫情之後相信很快就會獲得改善,側面反映出公司出色的內控能力、流程管理及強大供應鏈管理和內部運營效率下產能把控提升毛利率。

現金流就是企業的生命之流與經營之源,只有在充足現金流保證下,才可以實現企業的可持續發展,達到做強做大的目標,中集車輛高現金流優勢鍛造自身優質成長性。

根據數據顯示,近三年來,中集車輛的在手貨幣現金始終維持在40億以上,流動資產佔比較高,2018 年、2019年和2020年公司流動資產佔資產總額比重分別為67.26%、66.18%和

65.40%,經營活動產生的現金流量淨額持續增長,從2017年17.63億元增長至2020年27.47億元。

4、發力零售新模式,建立新銷售模式

中集車輛在2019 年主動優化了傳統渠道管理的營銷組織機構,開始逐步推廣新營銷新零售的實際運營。積極把握當前中國半掛車升級換代的機會,積極利用新營銷和新零售擴大第

二代半掛車的銷量,提升產品的毛利率。

根據招股書披露,中集車輛除傳統銷售模式外,正在逐步推動“營銷變革”。新銷售模式主要圍繞“新營銷,新零售”展開,結合互聯網技術,通過線上互動分享直播平台、24小時線上客服等形式與消費者進行互動交流,對客户需求實現精準定位和快速反應。

通過線上平台搭建和數字化工具的引入,中集車輛幫助消費者自主完成“產品篩選、比價、預訂”的過程,引導消費者線上看車,線下試用,並同步引入零部件等車輛銷售後市場,實現打通線上和線下渠道的新零售模式。

總結

除了直觀的核心財務數據上的優勢,中集車輛再繼續提高產品毛利,技術賦能產能升級,進一步拉開跟同行的差距,持續不斷的迎合未來發展趨勢。在新時代下,推動“營銷變革”並以此為基礎獲得更高的市場地位,未來能夠預期得到利潤增長空間,這些隱形優勢也在持續提升中集車輛的價值屬性。

可以預見,在當前A股市場,龍頭公司在業績的支撐下往往都有優異的表現,中集車輛作為半掛車“茅”,不僅對於H股的估值有極強的帶動作用,同時在A股市場,自身優秀的經營能力和盈利能力,必將獲得極高的市場關注度。