近期,港股新股市场再次变得热闹起来,时代天使上市首秀逆市大涨逾130%,吸引一众投资者的目光,港股新股的赚钱效应再次回归。

笔者同时关注到近期一支来自于港股传统热门板块(即物业管理板块)的新股,其独特的业务发展驱动模式和差异化竞争优势之下,大概率获得资本市场的广泛关注。

这就是一家以智慧商管服务为特色的国内取得领先优势的百强商管物业公司——中骏商管。

公开资料显示,中骏商管是一家综合物业管理服务提供商。中骏商管的在管物业包含住宅、商业物业(如购物商场及办公楼)等多种物业类型,主要定位于商管赛道。中骏商管目前仍处于招股期,招股时间至6月24日中午12时截止。

每股招股价区间为3.7-4.6元港元,按中间价计算所对应的市值约83亿港元,对应2020年净利润约42倍。

如何看待当下物业股的投资机会,中骏商管为何能获市场和资金看好

我们知道去年物业股在疫情爆发的大背景下上演了一波大涨的行情,这背后的逻辑一方面是物业服务的价值受疫情居家隔离等被重视,另一方面则是物业股所具有的稳定现金流、轻资产等优势在宏观经济不确定性升温的大背景下,获得了避险资金的青睐,其后市场也出现的通胀预期提升,物业管理上市企业也因此成为通胀受益概念股而获得市场再次追捧。

从当前市场环境来看,疫情的阴霾仍未消散,宏观经济仍然处在较大波动之中前景并不明朗,尤其是随着港、A股优质资产过去一年在全球大放水背景下环境下的持续走强,当前高估值下基本面难以支撑,资金的风险偏好在抬升,后续将有望逐步转移到具备上涨空间的潜力板块之上。目前港股物业板块整体估值虽然并不算低,但不论是从行业快速扩张的规模以及稳健的财务预期来看,其吸引力仍然在线。

尤其是以长期视角而言,物业股受益于行业较高的天花板、细分领域“多点开花”以及集中度提升带来的行业整体的高成长性,再叠加增值服务拓展带来的巨大想象空间,仍然是具备前景的投资领域。根据中指院等机构估算,至2030年,全国物业管理面积将达到318亿平方米,对应收入规模约2万亿元,这一数据在2020年才刚突破万亿门槛,这意味着,从行业整体增长而言,长期保持稳步增长的确定性是较大的,较长的行业景气周期将支撑个股维持较长时间的戴维斯双击状态。

因此,从投资角度来看,港股的物业管理上市企业仍会是市场和资金选择的方向之一。

此外亦考虑到,过去一年物管企业赴港上市热潮之下,港交所也在调高门槛,后续对于小型物管企业而言,上市难度加大,整个板块因扩容带来的估值整体下挫的担忧将放缓。

从行业发展趋势来看,板块内部各物管企业的估值分化尽管不可避免,而这也将极大考验投资人在行业中选择优质标的的能力。正所谓“弱水三千只取一瓢”,在此背景之下,私以为对于在行业中具有稀缺价值或头部优势的领先企业,往往将更容易获得确定性的回报。

以中骏商管为例,根据仲量联行的资料,截至2020年12月31日,中骏商管的在管总建筑面积在中国提供商业物业管理及运营服务的物业管理公司中排名第15位,凭借强大的综合实力及商业物业运营能力,中骏商管曾多次荣膺行业大奖“2020中国商业地产公司品牌价值TOP6”及“2021中国房地产开发企业商业地产运营10强”等,以上排名或获奖均能从某种程度上反映出中骏商管在行业内商业物管领域的领先水平。

根据物管企业的发展经验,行业排名靠前的物管企业凭借其领先的市场份额、强劲的综合实力及持续的较高成长性,更容易得到资本市场的青睐,另外一方面,在某一细分领域拥有特长、特色或不可替代的稀缺物管企业,都有机会斩获更高的估值,中骏商管无疑具备了以上多重的特征。

在估值的横向对比方面,对比同样定位在商业物业管理服务赛道的华润万象生活的约110倍及宝龙商业的约48倍静态PE估值,中骏商管按招股区间的中间价计算的市值对应2020年净利润约42倍,这表明了相对于前两者,中骏商管在相对估值方面并不显得有多高,处于相对较低的位置,为上市后的估值重新寻找“正确”位置留足空间。

值得一提的是,参考过去物业股的上市表现,往往具有差异化竞争优势和稀缺性价值的物管公司,其上市破发的概率较低,因此,也更容易获得投资者热情申购。笔者依据此亦可判断,中骏商管大概率将延续这一“市场规律”。

接下来,我们会从多个维度再来深入浅出的挖掘这一家智慧物管、智慧商管企业——中骏商管的投资亮点和投资价值。

中骏商管的护城河:成长力、盈利性、数据与技术驱动所构成的“铁三角”

总结来看,中骏商管的投资亮点和投资价值能够集中体现在公司的护城河之上,笔者认为,公司的护城河,即竞争性壁垒,主要由其成长力、盈利性、数据与技术驱动等三个方面所构成,这一“铁三角”互为驱动,不断发挥出正循环效应,这将成为支撑公司长期发展的底层逻辑之一。

1) 充足的成长性

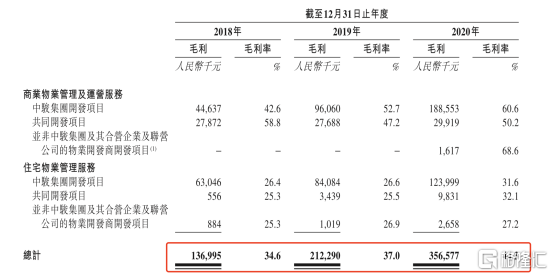

据招股书公布的财务数据,于2018年至2020年,中骏商管实现的总营收分别人民币3.97亿元、5.75亿元及8.05亿元,复合年增长率为42.5%;对应的毛利分别为1.37亿、2.12亿、3.57亿,复合年增长率为61.3%。

同期录得的净利润人民币3482.0万元、7729.8万元及1.63亿元,复合年增长率为116.0%。

由此可见,公司从营收到毛利,从毛利再到净利润的增速都是逐级提升的,反映出公司良好增长态势,也能充分体现出公司发挥的经营杠杆作用。

截至2020年12月31日,中骏商管拥有104个在管商业及住宅项目,在管总建筑面积约为1620万平方米,以及总签约建筑面积约为3660万平方米,在管总建筑面积、总签约建筑面积分别较2019年的规模提升37.3%、62.7%,后者增速高于前者,为公司未来在管规模实现稳健且较快的提升奠定了基础,进而拉动公司营收、净利润的提升,最后通过经营杠杠实现更快的盈利释放。

定位于商业物业管理服务的中骏商管,截至2020年12月31日,公司商业物业管理及运营服务的收入约3.73亿元,该业务占总收入的比重约为46%,对应的毛利占公司整体毛利的比重则约为62%。未来随着中骏商管的在管商业物业面积持续快速增长,其对应的商业物业管理及运营服务收入及利润还会大幅增长。

中骏商管在管的商业物业面积的增长潜力,将与中骏集团的商管项目「世界城」的推进和落地密切相关。据悉,中骏集团预计至2025年开业及在建的商管项目「世界城」之数量将有100座,其中至少60个项目开业。中骏集团打造的「百城计划」的目标将赋能中骏商管实现稳健及长远的增长,未来中骏的「世界城」会以长三角经济圈、环渤海经济圈、粤港澳大湾区、中西部核心城巿以及海西经济区为重点发展目标,据此逐步铺开全国连锁化的发展计划。由此可以预期,中骏商管的商业物业管理及运营服务业务或将会长期受益,这代表着,公司整体收入的增长和成长性有了一个可靠的、稳固的支撑。

2) 出色且持续提升的盈利水平

按招股书所示,中骏商管在2018-2020年的毛利率分别为34.6%、37.0%、44.3%,对应的净利润率则为8.8%、13.5%、20.2%。

按照历年数据走势可判断,无论是公司的毛利率,还是净利率,均呈现出较为明显的向上发展趋势,而2020年增长的幅度展现出加速的特征。

就绝对水平而言,截至2020年12月31日,中骏商管的毛利率和净利润率分别为44.3%和20.2%,该水平在同业对比中能够展现出优势。

经wind提供数据统计发现,在已上市物管企业所公布的2020年报数据中,合景悠活以约42%的毛利率排于首位,显然,同期的中骏商管的毛利率已超过这一数据,因此,上市后的中骏商管有机会凭借其较高的毛利率水平而成为行业标杆之一。

另一方面,中骏商管的净利率远高于物管行业大型的头部企业在2020年录得净利率平均值(即约17%),中骏商管凭借逾20%的净利率已成功跻身已上市物管企业的前三名。

公司表现出色且持续改善的盈利能力离不开其一直专注的商业物业管理赛道,数据显示,2020年中骏商管的商业物业管理及运营服务的毛利率达到59%,该数据几乎为住宅物业毛利率的两倍左右。只要公司商业物业管理及运营服务的收入能够获得更快的增长或者实现收入占比提升,就能够在未来推动公司整体毛利率的维持向上趋势,进而带动公司净利率也不断改善,因此在这里可进一步推导的结论为,公司强劲的盈利能力在中长期将有机会维持在较高的水平位置,从而继续巩固中骏商管在行业或细分领域中所享有的盈利能力优势。

3) 以数据与技术为驱动的智慧商管、智慧物业公司

区别于其他同业竞争者,中骏商管正持续聚焦在智慧商管、智慧物业赛道,并逐步取得领先优势,中骏集团董事局主席黄朝阳曾对外表示,“中骏商管将通过购物中心百货化经营及数字化运营,兑现并持续提升商业经营能力”,可见数字化的商业实践是这家企业发展与运营的关键标签之一。

据了解,中骏商管通过自主研发的数字化及运营自动化体系,获取和累积海量的数字资产,并能通过数据清理、数据建模及计算,为品牌商家提供精准地引流,以及精准分析,通过对数据资产的研究,不断对物业租赁面积进行优化,以期实现更高的坪效,这就是这家智慧商管服务商独特商业模式的“精妙”之处。

背靠稳健发展的中骏集团,中骏商管成为集团“一体两翼”战略的重要环节

不同于其他的上市物管企业,中骏商管在招股书中不断强调其差异化竞争优势,比如说聚焦商管赛道、打造领先的智慧物业管理企业、数字资产的运用平台、科技赋能、品牌输出等综合实力。其背后不能忽略的一股支撑力量,则是来自于其母公司中骏集团。

跳出中骏商管自身的、独立的发展层面可探究这一问题的本质,可发现,中骏商管更是其母公司中骏集团“一体两翼”战略的一个重要环节。中骏集团于2019年提出了该发展战略,即以地产开发为主体,以FUNWORLD中骏「世界城」和FUNLIVE长租公寓为两翼,通过两翼的协同及勾地模式进行规模化扩张。作为关键一环,中骏商管负责商业部分运营与管理部分,直接决定了“两翼”商业端的成败、集团战略能否继续深化,其重要战略位置可见一斑。

换而言之,中骏集团的发展情况,很大程度上能够直接的影响中骏商管的长期健康发展。就未来一段时间来看,中骏集团无疑有能力为上市之后中骏商管的继续“添砖加瓦”。

据了解,去年在逆境下顺利完成千亿目标的中骏集团,全年业绩表现宣吿顺利通过了 “三道红线”的考验。按照财报的数据显示,中骏集团未触碰 “三道红线”:即剔除预收款后的资产负债率为68.7%,净负债率降至59.2%,非受限现金短债比为1.3倍。

同时,中骏集团加权平均融资成本进一步改善,从2019年底6.7%进一步降至2020年底6.5%。虽说房企归类为“绿档”,有息负债规模年增速不得超过15%,但已相较未达标房企来说,中骏集团已经拥有了求进步,求扩张的资格。

中骏集团2021年提出的销售目标更为亮眼,同比提升18%至1200亿元。海通国际指,中骏集团合同销售目标增长率是其追踪的房地产开发商中最快之一。

近期,国际三大评级机构之一的穆迪,将中骏集团的公司家族评级展望由“稳定”上调至“正面”。同时,穆迪确认中骏集团的公司家族评级为“B1”和其高级无抵押债务评级为“B2”。穆迪认为,中骏集团的“B1”公司家族评级反映中骏长期营运记录、不断增长的营运规模、多元化的地域分布和位置良好的土地储备,以及良好的流动性和在岸与离岸融资管道。穆迪预计,中骏的债务杠杆率将有所改善,这亦反映穆迪预期中骏集团将在中国信贷环境收紧的情况下,在管理扩张方面保持财务纪律。

穆迪据此认为,中骏集团的流动性状况依然良好。现金连同公司的经营现金流将足以覆盖其未来12至18个月的短期债务和预计承诺土地款项。

总的来说,背靠稳健发展的中骏集团,处于集团重要战略发展位置的中骏商管,有望在前者的充分支撑下实现持续的、长足的进步,长期投资价值也因此得到不断的夯实和巩固,在公司不断深挖的护城河保护下,凭借差异化优势和技术壁垒,中骏商管有望实现飞跃性的成长而从众多上市物管企业中不断突围而出。因此,笔者判断,上市之后的中骏商管,或仍存在看高一线的机会。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm