本文來自格隆匯專欄:錦緞

就在今年2月,被稱為“火鍋茅”的超級餐飲龍頭海底撈,市值還在4500億港元以上,暴漲之勢一度無可匹敵。僅僅過了短短四個月,如今的市值,已接近膝蓋斬,跌至2000港元億以內。

圖:海底撈的過山車走勢。來源:Choice

一眾看熱鬧不嫌事大的投資者,對落難火鍋龍頭展開調戲,語調如出一轍:

“珍惜2000億的海底撈吧,因為明天馬上就要1000億了。”

同一個市場出現了一個 4500億的海底撈和一個2000億的海底撈,這兩個定價一定有一個是錯的:四個月內市值發生超過50%的跌幅,除了對海底撈交易情緒短期發生變化之外,支持海底撈2020年大漲的邏輯,顯然也發生了很大的變化。

正如索羅斯所説:“世界經濟史是一部基於假象和謊言的連續劇。要獲得財富,做法就是認清其假象,投入其中,然後在假象被公眾認識之前退出遊戲。”

一言以蔽之,海底撈過去一年的大起大落,背後的底層邏輯只有一個:

押錯週期的海底撈,正在被困在時間裏。

01

大漲序章:火鍋賽道之王

一切還要從一年前説起。那個時候,海底撈火鍋之王的賽道邏輯還固若金湯。

首先,火鍋賽道的前景幾乎無可匹敵:

中國餐飲市場規模接近5萬億,根據當時的機構預測,未來4年還有每年接近11%的增長,其中海底撈所在的火鍋賽道佔據最大的份額14%,未來增速超過10%,火鍋不可謂不是厚雪長坡。

其次,中國餐飲市場集中度非常低:

頭部5家CR5僅為3%,比日韓15%的集中度也還有很大的提升空間。展望未來,通過火鍋這個易於標準化的單品來一統天下,這個策略在過去幾年中也得到了明確驗證。

也就是説,在賽道投資者的設想中,沒有疫情因素的海底撈,是一個身處高速增長的龐大賽道中,同時佔據非常有利地位的頭部連鎖火鍋選手,天然就具備估值溢價的潛力。

再次,從業績落地層面看,海底撈之前的業績增長邏輯同樣堅不可摧:

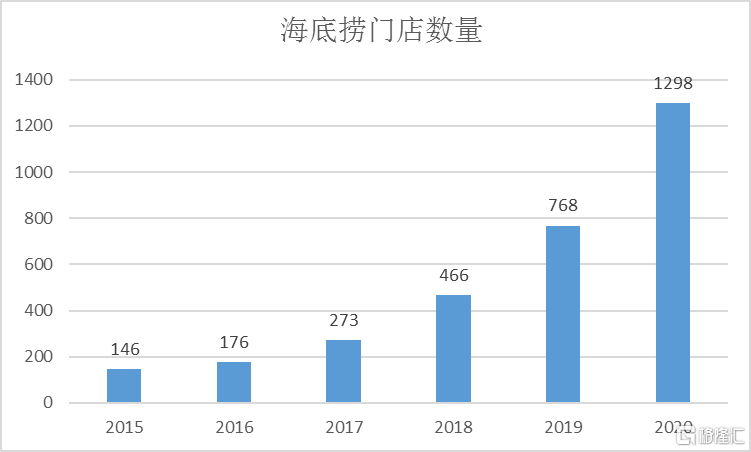

從2015年到2019年,海底撈門店數僅用5年時間,就從146家增至768家,門店數5年增長5倍。

圖:持續增長的海底撈門店數量。來源:Choice

更何況,在分析師的測算中,海底撈門店密度還有進一步提升的空間:

未來在中國一線城市,海底撈門店數量將有可能達到3000家。這還沒有算上海外擴張初見成效的門店擴張戰術。顯然,這個開店邏輯對2019年的海底撈來説,意味着增長天花板徹底打開。

還有一個加分項,與其他無法規模化的競品火鍋生意不同,海底撈著名的服務體系讓海底撈成為永遠的神:

在師徒值和主人翁意識下產生的員工的強大向心力,以及服務員對顧客無微不至的照顧,成了海底撈“味道一般”但卻始終高速增長的核心競爭力。

圖:海底撈歷年翻枱率。來源:Choice

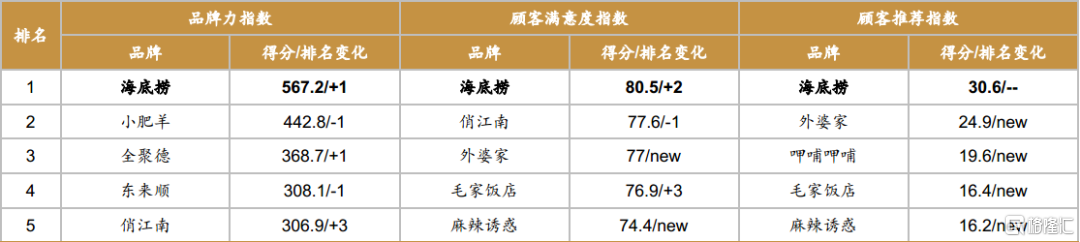

在百度搜索指數中,海底撈的品牌力和滿意度始終排名第一,在過去10年中是PC端搜索最多的餐飲品牌。

圖:海底撈與競品們的顧客滿意度對比。來源:百度

最後,海底撈的強大品牌力和盈利能力,幫助公司將租金影響壓制到最低:

許多購物中心為了吸引品牌入駐,願意降低租金來吸引海底撈,這就構成了業績的正向循環,低租金佔比的海底撈拿到了更高的市場份額,從而進一步壓倒性優勢來吃掉其他火鍋的份額。

除此之外,海底撈大行其道的管理哲學,創始人張勇的心直口快的個人光環,以及海底撈構建的上下游一體化的食品供應鏈體系,都構成了“火鍋茅”大漲前的那一屋子汽油。

最好的賽道有了,最好的馬和最好的騎手也有了。此刻,最需要的,就是某個事件來點燃那一根想象力的火柴。

02

超級行情:大佬的週期豪賭

當然,讓所有人都沒有想到的是,最終竟然是2020年的新冠疫情,完成了海底撈一年內200%大漲的想象力空間。

眾所周知的是,在去年的疫情中,餐飲行業都不同程度遭遇了打擊,海底撈也不例外。

2020年一季度,受疫情防控影響,海底撈從1月26日起暫停中國大陸地區所有門店的營業,於3月12日逐步重新開放門店,停業50天左右,中國大陸地區餐廳業務受到重大影響。

緊接着是二季度,全球範圍內的餐飲業務也紛紛關門停業。

不過,就在環境紛繁複雜的時候,海底撈掌門人張勇在6月卻做出有異常人的判斷,認為全球疫情將在9月正式結束,現在正是海底撈大肆擴張的時間。

很顯然,這個判斷事後看錯的不能更離譜了。但在當時那個時間點,張勇的這一決斷卻顯得頗有周期大佬抄底的豪氣:

首先,餐飲的剛需屬性自不必言,在週期底部逆勢擴張,一旦消費回暖,消費者返回購物中心面對的將是正在熱鬧營業的海底撈門店。

其次,在低景氣週期中,去逆勢拿下核心位置門店,購物中心地產商給出的租金優惠也會相對更強,這種逆勢開店可以大大降低成本,經濟回暖之後,業績彈性必然也會更大。

最後,在競爭對手紛紛倒閉關店的時候,海底撈在招聘,菜品,客流方面的遭遇競爭壓力自然也會大大降低。

在抄底邏輯指導之下,在2020年,海底撈一年之內新開了接近544家門店,全球總門店數來到1298家,這是一個一年門店接近翻倍的增速。

在張勇的視野中,海底撈的2021年本來面目應該是這樣的:

隨着9月份,疫情過後,海底撈門店翻倍,翻枱率回升到5的水平,因為疫情期間的低成本店租和員工,還會進一步拉昇海底撈盈利水平。

應該説,張勇的這一整套思考和指引並不全錯,甚至在那個時間點很有迷惑性——對任何一個行業來説,抄底週期的基本操作手段萬變不離其宗:

第一, 龍頭公司擁有極強的低成本優勢:

這一點,海底撈的高翻枱率低租金率都是明證。

第二,龍頭公司都在景氣底部逆勢建了很大倉位:

這一點,在張勇指引之下,海底撈的門店數疫情中一年翻倍;

第三, 週期從不景氣走向景氣,量價齊升的那一天:

在張勇的視野裏,餐飲全面復甦的那一天最遲在2021年就會到來。

對港股投行分析師來説,從最低點的2000億左右總市值到最高點的4000億以上市值,目標價一年翻倍一方面看上去滑稽無比,但另一方面卻有其道理所在:

如果海底撈門店翻倍,單店盈利能力再增長20%,2倍盈利能力的火鍋之王自然應當享受2倍以上估值。

張勇的抄底迎合了市場的偏好,操縱週期的餐飲大佬形象呼之欲出,一旦週期過去,一切順利的話,2020年海底撈的龍頭地位就將進一步鞏固,龍頭估值進一步提升毫無難度。

03

押錯週期:困在時間裏的負向循環

不過,“如果一切順利”這句話,我們在過去一年中實在聽了太多。大家看到看到的都是逆週期重倉下注最終暴賺的幸福前景,卻沒有人聽過許多逆勢加倉一把虧光的悽慘故事:

海底撈門店擴張速度驚為天人,但是開店的壯舉完成之後,卻遇到了一個之前沒有想過的問題:

疫情對餐飲影響超預期,海底撈始終走不出疫情影響。

在6月海底撈投資者交流中,張勇坦承,他做出2020年9月疫情就會結束這一判斷事後看錯的離譜,迅猛開店的決策有待商議,但意識到這個錯誤卻已經是今年3月了,等到開始着手解決這一問題的時候,留給海底撈的時間已經不多了:

現在面對海底撈的是接近1300家亟待整合的門店,以及總共接近13萬人的服務員團隊,對一家重服務的餐飲公司來説,這樣的管理半徑幾乎已經到了極限。

此外,隨着疫情影響,海底撈的翻枱率始終無法恢復正常水平,其背後原因是來自消費者的家庭聚餐並沒有快速提升。也就是説,盈利能力不僅沒有逆勢上升,甚至還在不斷下降。體現在數據上,海底撈的單店回收成本週期比2019年大大延長了。

除此之外,盈利能力直接下降是作為上市公司的海底撈所不能接受的,但剛剛開設的門店,想實現高翻枱率實在是難上加難,而既有門店進一步去提升高翻枱率,又只會讓消費者忍受更長的等位時間,進一步拉低用户滿意度。

年年翻倍的門店數量同樣影響了服務員幹部體系的培養,招人困難迫使海底撈開始不斷在不同門店之間調配有經驗的老手,人手不足更進一步直接影響了海底撈的用户滿意度。

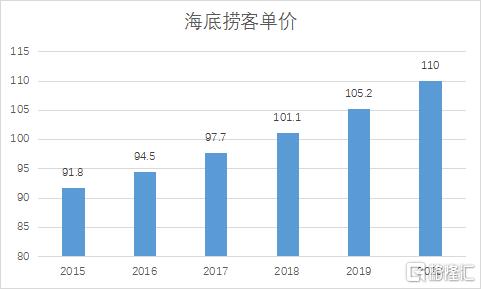

雪上加霜的是,為了補齊盈利缺口,在餐飲環境極度不景氣的2020年,海底撈甚至選擇全線菜系漲價來試圖改善盈利。

這樣一來,海底撈客單價固然迅速上漲,2020年接近了110元/人,但得到的當然是更多的消費者負面評價:在風評中,“海底撈不僅難吃而且很貴”已經慢慢變成了海底撈的標籤。

圖:海底撈客單價。來源:公司財報

從長期看,用户信心的喪失,也許才是對海底撈市值最大的打擊:

在今天的分析師眼中,海底撈是一個客單價定價能力已經透支,品牌美譽度逐漸下滑,但是盈利能力卻因為門店整合始終提升不上而無法兑現的過氣龍頭。

從未來看,海底撈掌門人押錯週期產生的巨大成本壓力和整合的難度,不出意外的話,會讓海底撈盈利能力繼續下滑。

如果説海底撈之前實現高位估值是因為門店數量和單店盈利的量價齊升,那可以想象的是,隨着門店整合的難度加大,單店盈利遲遲不見起色,海底撈跌到2000億估值依然難言探底完成。

04

長期視角:張勇的賭性是海底撈最大的不確定性

從長期視角來看,投資人不得不承認,海底撈取得成功與張勇在週期底部熱衷一把梭的做法是分不開的。但這也是海底撈最大的不確定性所在。

雖然在我們看來,今天押錯週期的海底撈,這一次從煉獄陰霾中走出來只是時間問題;但難以不忐忑的是,張勇同樣的下注模式還會繼續,同樣的困難仍然會出現。而下一次能不能走出來,就很難講了。

在與投資人交流中,海底撈掌門人張勇進一步吐露了心聲:

“進一步,退半步,在海底撈過去發展中會是常態,未來仍然如此。即使我們這次僥倖過關,整合好這1000家門店,我未來還會繼續擴張,同樣的困難還會發生。”

從這一角度説,海底撈的長期不確定性,同樣讓追求確定性的港資基金退避三舍。

縱觀海底撈衝擊5000億又跌回2000億的全過程,餐飲景氣影響只是一個時代背景。海底撈押錯週期之後,被困在時間裏,被一度冒進懲罰,很有可能長時間不能恢復元氣。

也許,他人一直學不會的海底撈,經歷幾年低谷後,會想起自己2020年6月決定門店翻倍的那個下午。就在那個下午,海底撈壓錯了週期,從此被困在時間裏。