中國優然牧業集團有限公司(簡稱優然牧業)今日正式在港交所掛牌上市,發行價6.98港元。華泰國際及瑞信擔任保薦人,基石投資者為中信保誠人壽保險公司和Harvest Private Wealth Thematic Fund SPC。

乳業板塊長期以來都是消費股中一股重要力量,也是容易出牛股的地方。優然牧業是中國規模最大的乳業上游綜合產品和服務提供商,作為國內乳業上游的重磅玩家,其長期價值該如何看待?

下游需求長期走高,上游量價齊升可期

整個乳業板塊受到市場重視的一個重要原因在於,下游需求持續增長。

與發達國家相比,我國的乳製品消費量仍存在巨大發展空間。若全部折算為液態奶計,2020年中國人均乳製品消耗量為42.1公斤,僅為歐盟的17.0%及美國的18.5%。在國家奶業振興的大方針下,隨着國民收入水平的提高,健康意識的提升,乳製品的消費量長期走高是一件高確定性事件。據行業數據顯示,預計2020-2025年乳製品零售額的複合年增長率為8.5%,高端液態奶的零售銷售額從2020年-2025年複合年增長率為15.0%。

下游需求的持續增長,對於上游擴張是長期利好。另外,近兩年頭部乳企加緊跑馬圈地,通過入股乃至控股的方式將各地優質奶源收入各自麾下,由此可見,優質奶源已經成為乳業產業鏈中最具價值的地方之一。

由於需求的不斷增長以及供給端的不足,全國原奶的價格處於上升週期。據農業農村部統計,原奶價格從2019年3832元/噸提升到2020年4152元/噸,在人們對於優質奶源的需求日益旺盛、飼料成本上行以及進口奶牛成本始終居於高位的背景下,原奶價格有望長期繼續走高。

在這樣量價齊升的邏輯下,上游的頭部企業最為受益。而以截至2020年6月30日奶牛存欄量計和2020年上半年的原料奶產量計,優然牧業都是全球最大的原奶提供商,其長期發展空間值得期待。近三年的數據也可側面印證這一判斷,作為公司主營業務的原奶業務營收規模正在加速上漲,2018-2020年分別為26.1億元、30.64億元、69.95億元,複合增速高達63.7%。

值得一提的是,優然牧業在全國14個省份共運營67座大型牧場,且大部分都在最適合奶牛養殖的黃金奶源帶,確保原奶產量及質量保持在高水平,掌握着稀缺資源有利於公司的長期發展。

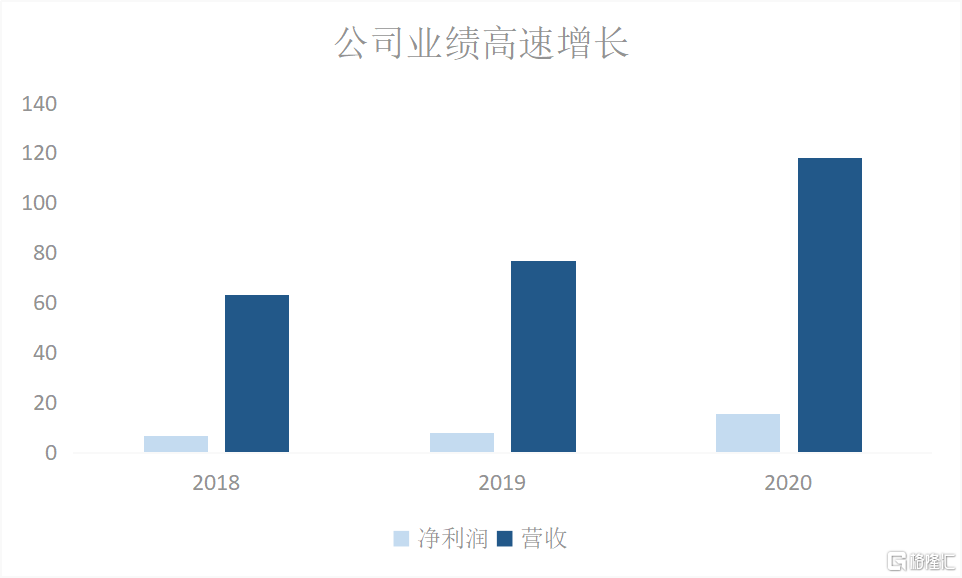

公司業績高速增長,業務協同深挖護城河

從整體來看,優然牧業過往三年交出了一份令人滿意的答卷。

2018到2020年,公司總收入分別為63.3億元、76.7億元、117.8億元,複合增長率為36.4%,規模和增速均領跑行業。同期,公司淨利潤分別為6.53億元、8.02億元、15.41億元,複合增速為53.6%;淨利潤率從10.3%穩步提升到13.1%。能夠交出靚麗的業績,除了享受到了行業高速發展的紅利外,公司優秀的商業模式也是功不可沒。

(數據來源:招股説明書)

作為中國上游乳業市場領導者,優然牧業是全球少數擁有乳業上游全產業鏈的牧業公司之一。從業務構成來看,公司有原奶業務、飼料業務和育種業務,且在三個細分領域均達到了行業第一。

據前文所述,優然牧業是全球最大的原奶供應商。同時,公司也是中國最大的反芻動物精飼料提供商和最大的苜蓿草進口商,市場份額分別為5.8%和3.2%。另外,按2019年的銷量計,優然牧業的附屬公司在中國奶牛凍精市場擁有9.5%市場份額,是中國最大的奶牛育種企業。

三大業務齊頭並進,為公司構成了一個完美的商業閉環。高品質的飼料以及科學育種技術共同促進奶牛的健康成長、繁殖,從而提高原奶的產量和質量。各個業務模板環環相扣,凸顯了公司高度的協同效應,構築了深厚的業務壁壘。另一方面,多元化的收入結構有利於公司平滑收入波動,這也是公司能持續保持高水平盈利能力的原因之一。

而驅動公司業務閉環良性運轉的,正是其現代化科學運營管理以及強勁的技術研發能力。優然牧業是中國乳業上游少數幾家擁有自主研發技術團隊的公司之一,在奶牛生產性能、飼料營養價值、牧場規劃等方面做了深入研究,已取得53項核心專利技術。同時,公司智能化監控、管理畜羣及牧場,覆蓋了從育種到擠奶的各個環節。作為業內龍頭,優然牧業走在了牧場數字化轉型的前列。

結語

在乳業巨頭瘋搶上游優質奶源資源的背景下,作為上游巨頭的優然牧業對於行業競爭格局舉足輕重,同時也是板塊中最為受益的公司之一。

優然牧業此次募資約50億港幣,將用於建設新牧場、飼料生產基地和購買奶牛等,有助於其進一步提高規模化經營,加強業務協同效應,有望更好藉助乳業這個仍處於高景氣發展階段的行業紅利,更加充分釋放自身長期價值,從而邁入新一輪的成長週期。