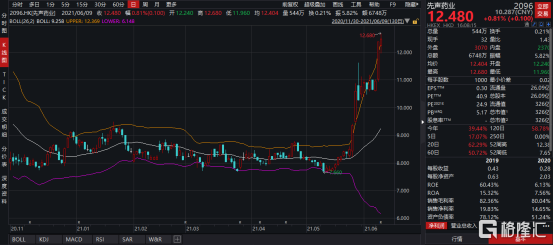

在醫改進入常態化之際,創新成為藥企發展的必然選擇。作為去年創新藥銷售佔比達到45%的先聲藥業(2096.HK)近期受到多重利好刺激影響下,股價表現優異,僅在5月單月漲幅達到31.46%,大幅跑贏恆生綜指表現。截至6月9日收盤,公司6月單月漲幅也已經達到15.77%,5月以來累計漲幅達到52.20%,股價更是創公司上市以來股價新高。

那麼,應當如何看待這個獲得高瓴等著名PE/VC機構青睞的創新藥企?能否跟着一起抄作業?

圖表一:先聲藥業股價走勢圖

數據來源:WIND,格隆彙整理

行情表現優於同業,多機構參與其中

先來看一下先聲藥業最近的股價表現在同業中是屬於什麼水平。

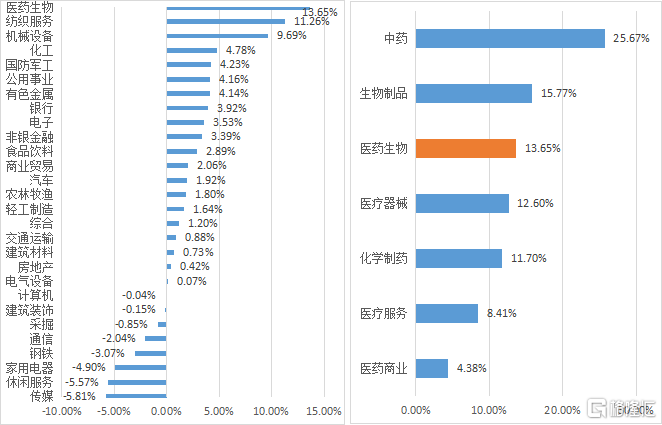

根據WIND數據統計顯示,按照申萬行業板塊進行劃分,在一級板塊中,醫藥生物成為2021年5月區間漲跌幅表現第一的行業,平均漲幅達到13.65%,遠超恆生綜指水平。細分到二級行業板塊中,中藥板塊因受政策利好影響,表現優異,單月漲幅達到25.67%,化學制藥板塊單月漲幅11.70%。

而先聲藥業在5月的股價表現達到31.46%,截至6月9日累計漲幅達到52.20%,股價漲幅高於所屬行業板塊表現,屬於近期表現較為強勢的個股。

圖表二:2021年5月港股板塊漲跌幅(圖左)與醫藥板塊漲跌幅(圖右)

數據來源:WIND,格隆彙整理

“創新”成色亮眼,多個產品開花結果

為何公司近期股價表現強勢,筆者從公司近期幾款產品的突破性進展出發來尋找答案。

成立於1995年的先聲藥業,產品收入主要來自於抗腫瘤、中樞神經以及自身免疫三大治療領域,也是公司研發管線主要佈局方向。目前,該公司有超過50種處於不同研發階段的在研產品。

2017年至2020年,公司創新藥銷售展比逐年快速提升,2020年公司創新藥銷售額佔比達到45.1%,在同業中“創新”成分表現亮眼。據招銀國際的分析認為,先聲存量業務的降價和集採風險基本已經在2020年釋放完畢。

圖表三:公司主要創新藥在研產品管線

數據來源:公司資料,格隆彙整理

1. 先必新:進入新醫保目錄快速放量

先必新(依達拉奉右莰醇注射用濃溶液)是先聲藥業自主研發的一類創新藥,2020年8月11日正式上市,是近5年以來全球唯一獲批銷售的腦卒中新藥。隨後,先必新通過2020年12月國家談判進入醫保,並在2021年3月正式實施。

從市場空間來看,腦卒中是主要的中樞神經系統疾病之一,根據Frost&Sullivan數據統計顯示,腦卒中已經成為中國第一大成年人致死和致殘病因(2019年腦卒中分別占城市和農村居民疾病死亡的14.9%和17.8%),具有高複發率的特點,極度缺乏更加有效的治療手段。根據Frost&Sullivan預測,中國腦卒中患病人數將由2020年的1660萬人增長至2024年的1980萬人,對於有效治療腦卒中藥物需求極大。

圖表四:中國腦卒中患病人數(圖左)與中國中樞神經系統藥物市場(圖右)

數據來源:Frost&Sullivan,格隆彙整理

從臨牀數據表現來看,2021年2月於權威學術期刊《STROKE》發表的先必新III期臨牀TASTE研究結果顯示,先必新能夠有效將新發急性缺血性卒中的用藥時間窗口24小時延長48小時,且相對於依達拉奉顯著提高了患者90天功能獨立的比例。通常而言,腦卒中發病4.5-6小時之內採用靜脈溶栓、取栓,而6小時之後應用神經保護等神經系統藥物,醫保目錄可選產品有限。

從商業化情況來看,先必新的獲批上市併成功進入醫保,從批件到發貨用時13天,在小分子領域做到同業最快,發貨到全國覆蓋用時80個小時。根據招銀國際預測,從去年8月份上市到5月下旬已經入院超過1,000家,2021年底先必新入院覆蓋速度將超預期,將會擴大至1800家,預計先必新今年銷售有可能超市場預期,有望達到12億元。

2. KN035:首個適應症預計下半年獲批上市

KN035(恩沃利單抗,Envafolimab)是具有差異化優勢的PD-L1單抗,2020年12月提交上市申請,預計2021年下半年獲批上市,有望成為全球首個皮下注射的PD-L1單抗。從市場規模來看,根據Frost&Sullivan數據統計顯示,中國PD-(L)1單抗市場未來增速可觀,預計將從2020年138億元增長至2024年819億元,複合增速達到56.1%。

相較於競爭產品而言,KN035關鍵優勢在於:

(1) 便捷性。皮下注射,患者覆蓋面更廣,對於不能靜脈給藥或靜脈給藥有困難的晚期腫瘤患者,KN035將是更優的選擇。未來如與口服藥物聯用,可以免去患者住院治療帶來的不便;

(2) 用量低。抗體分子設計獨特,臨牀劑量僅為其他獲批的PD-L1單抗的一半左右,擁有類似的療效與安全性試驗。

(3) 穩定性。擁有相對穩定的血漿藥物濃度。

(4) FIC。目前KN035已經完成用於治療MSI-H結直腸癌和實體瘤的臨牀II期註冊性研究,新藥上市申請受理,預計2021下半年獲批上市,有望成為國內首個治療MSI-H結直腸癌和實體瘤的PD-L1單抗藥物。

總體來看,先聲藥業與康寧傑瑞以及思路迪簽訂合作協議,公司擁有KN035在大中華地區的營銷以及推廣所有腫瘤適應症的獨家權利,伴隨首個適應症獲批上市,以及後續多個適應症不斷落地,將會為公司帶來新增長動力。

圖表五:KN035核心研發進展

數據來源:康寧傑瑞官網,格隆彙整理

3. 恩度®:四項臨牀數據入選ASCO

恩度®(重組人血管內皮抑制素)是中國上市的第一個抗血管生成靶向藥,也是目前國內外唯一獲准銷售的內皮抑制素,在2005年9月國內獲批上市,是國內首個獲批用於治療非小細胞肺癌的一線治療生物創新藥,2017年起進入國家醫保目錄。值得關注的是恩度®已被納入惡性漿膜腔積液臨牀應用專家共識,並已開展恩度®聯合順鉑治療胸腹腔積液III期臨牀試驗。

2021年6月,抗腫瘤創新藥物恩度®(重組人血管內皮抑制素)在非小細胞肺癌、黑色素瘤、鼻咽癌等瘤種共有4項研究入選ASCO大會(全球規模最大,學術水平最高且最具影響力腫瘤臨牀學術盛會之一的美國臨牀腫瘤學會)摘要,並公佈最新臨牀研究數據。

4. 商業化進程:多款產品獲批上市進入收穫期

6月2日,根據國家藥監局官網顯示,先聲藥業提交的4類仿製藥甲苯磺酸艾多沙班片申請獲受理,有望衝刺首仿。甲苯磺酸艾多沙班可用於治療房顫患者卒中和預防體內循環栓塞,由日本第一三共研發,2020年全球銷售額1541億日元(約14億美元)。該產品上市後,相信會對先聲佈局的中樞神經領域產生有益補充。

另外先聲藥業與美國G1 Therapeutics公司合作的產品Trilaciblib值得重點關注。6月2日,博鰲恆大國際醫院開出Trilaciblib的國內首張處方,完成了對廣泛期小細胞肺癌患者(ES-SCLC)的首次臨牀給藥。

Trilaciclib是G1公司發現並開發的一款First-in-Class短效CDK 4/6抑制劑,具有全面的骨髓保護作用,於2021年2月12日在美國上市,是全球首個及唯一在化療期間預防性給藥以保護骨髓和免疫系統功能的產品。該產品曾獲FDA授予的優先審評資格和突破性療法認定。

目前,先聲藥業負責Trilaciclib在大中華地區(中國大陸,香港,澳門和台灣)所有適應症的開發和商業化,且臨牀進展迅速。據悉,該產品於2021年1月18日獲NMPA批准臨牀試驗(用於高骨髓毒性化療方案的實體瘤),這次首位患者給藥時間距批准僅4個月,距Trilaciclib在2月13日獲美國FDA批准上市僅100天。

高瓴等大拿持股,多家券商看好

公司業務上利好不斷,不僅僅帶來公司股價的爆發,同時也應證了一路以來公司從IPO階段就參與其中的基石投資者們以及後續的機構投資者有多麼眼光毒辣。

在去年10月登陸港交所的先聲藥業,獲得了包括專業港股頂級投資機構高瓴資本、奧博資本、清池資本等一致認可,也得到深創投、南京高新等國內主力資金的加持。而隨後公司上市以來,根據富途數據中股東持股變動顯示,公司獲得包括弘毅、復星以及淡馬錫等機構作為持股方,長期看好公司未來發展。

圖表六:公司基石投資者

數據來源:公司招股説明書,格隆彙整理

與此同時,賣方機構今年以來動作不斷。目前,公司已經累計獲得5家券商機構給予“買入”或“增持”評級,並被給予較高目標價。

其中,招銀國際認為,公司擁有強大的全球BD團隊,奠定了未來持續落地重磅BD合作潛力,給予“買入”評級,目標價13.84港元。

中金公司認為,2020年公司風險基本釋放完畢,全年業績符合預期,維持跑贏行業評級和13.80港元目標價,對應24.7倍2021年市盈率和19.2倍2022年市盈率,較當前股價有較大的上行空間。

華西證券認為,公司作為國內最早轉型創新的傳統大藥企,在創新遇到波折後堅定創新並快速追趕上來,未來3年公司業績處於快速增長階段,首次給予“買入”評級。

圖表七:券商評級

數據來源:WIND,格隆彙整理

小結

有一句關於投資的話説得挺好,那就是“短期看情緒,中期看政策,長期看增長。”

對於先聲藥業而言,短期的情緒波動來自於公司核心產品研發進展以及商業化情況的利好釋放。

從中期的政策來看,七普數據公佈後“銀髮經濟”備受追捧,醫藥行業將會伴隨着人口老齡化問題逐漸成為投資界更加關注的領域。而近期第五次集採也可以看出,騰籠換鳥還在繼續,只有創新研發才能應對醫改深水區的格局。根據先聲藥業此前公佈的2021年指引來看,今年公司的創新藥產品銷售收入佔比將從去年的45%提升至55%,創新成分繼續加大。

從長期的增長點來看,公司下半年將有望獲批國產首個皮下注射的PD-L1單抗KN035,明年將開始進入產品收穫期。另外,公司研發項目不斷開花落地,1項NDA(及KN035),5項IND,4項BD引進,以及4個III期項目,將會成為公司未來發展的核心驅動力,值得長期關注與期待。