當前,新能源車熱度不減,並沿產業鏈不斷擴散,鋰電池板塊更是連續掀起漲停潮,成市場最強方向之一。與此同時,以中升控股(0881.HK,以下簡稱“中升”)為首的下游經銷商也在一片唱多聲中,已悄悄走出一波行情,並不斷刷新市值新高。自公佈2021年一季報以來,近兩個月左右,中升已漲超20%,表現領跑同業。截至發稿時,總市值已超1574億港元,創歷史新高。

(來源:富途)

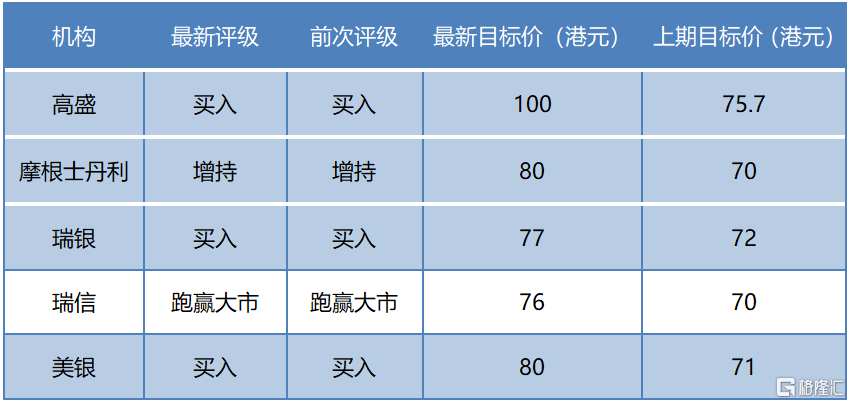

繼去年初獲高盛、大摩等大行上調目標價之後,公司於近日再獲多家大行一致看多,包括瑞銀、美銀、瑞信等投行均上調了中升控股的目標價(如下圖)。

(資料:公開信息)

瑞銀在報吿中稱,作為中國以純利潤統計最大高檔車經銷商,相信中升有良好定位,可受惠於今明兩年推出的新車型週期,預計能為公司的新車毛利提供穩固支持;而據瑞信在報吿中指出,基於公司年初至今表現優於預期(新車、售後、二手車),調高了未來三年(2021-2023年)的盈利預測,瑞銀也上調了對於中升未來五年(2021-2025年)的盈利預測;此外,美銀證券表示,看好其豪華車市場以及售後市場的增長潛力。

豪車經銷商未來成長性,看三大核心邏輯

而在中升獲大行一致看好、市值站上新台階的背後,有哪些核心邏輯值得關注?

首先,汽車保有量和車齡兩大因素驅動汽車售後維修服務市場穩步增長。據華泰證券報吿預計,2020-2030年,國內乘用車保有量將從2.4億輛增至4億輛,平均車齡由6.6年提升至8.7年。由於汽車保有量擴大及車齡逐步提升,將帶動售後維修保養支出的持續增長。同時,華泰預計,對應的國內乘用車售後維修服務市場規模將0.75萬億元增至1.7萬億元,年複合增長率為8.5%。而伴隨高毛利的售後服務業務佔比提升,經銷商業務結構改善,盈利將獲提升。

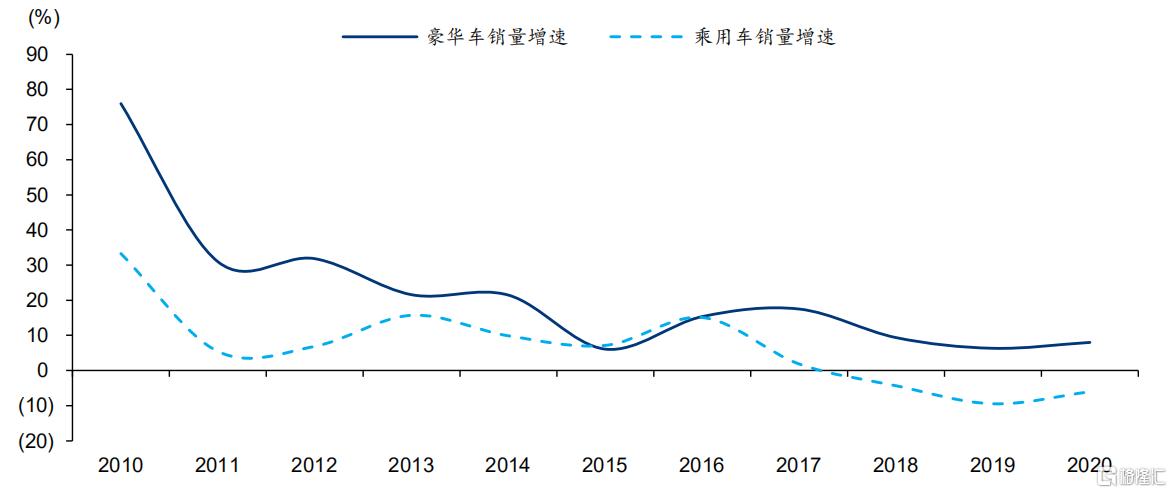

其二,受消費升級驅動,豪華車市場將持續“走牛”。儘管國內乘用車市場在過往十年(2010-2020年)增長持續放緩,2018-2020年更是連續三年銷量下滑,但豪華車市場卻一直堅挺,滲透率由6%提升至16%,十年間的年複合增速達16%。

(來源:中汽協,華泰證券)

未來伴隨居民可支配收入提升、豪華車產品“親民化”、國產化以及消費金融的支持,豪華車市場將延續強勢表現,利好龍頭企業。而中升控股去年和今年Q1的表現便是“車市消費升級需求旺盛”的有力印證。

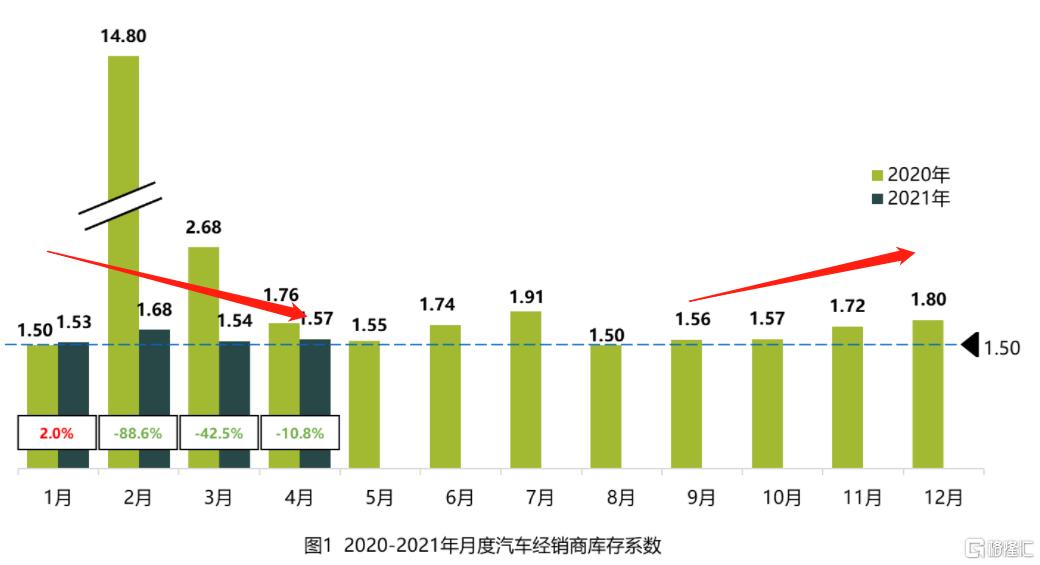

其三,短期芯片供應緊張導致下游供需關係改善,經銷商盈利能力有望提升。由於疫情衝擊疊加部分半導體企業停產的影響,今年以來汽車行業芯片供應緊張趨勢加劇,3月以來部分主機廠開始減產、停產,且二季度有進一步加劇的跡象。而上游主機廠供給偏緊,有利於下游經銷商降低庫存,將進一步導致新車銷售的折扣收窄,有望改善經銷商的新車銷售毛利率的同時,也將降低經銷商的資金壓力並改善現金流。

(來源:乘聯會)

照上述邏輯來看,國內汽車經銷商仍有較大的增長空間,而豪華車賽道確定性更強,且盈利能力相對更突出,頭部企業在強勢品牌帶動下,有望實現規模和利潤的持續增長。伴隨全面開啟以電動化和智能化為代表的產品新週期,加之頭部企業不斷提升自身管理經營能力,大概率也將實現β+α收益。

豪車經銷商“三傑”,誰更勝一籌?

目前,在豪華車上市經銷商陣營中,以中升、美東、永達三家表現最為出色。綜合比較三家的體量、豪華車業務比重、售後業務管理能力、運營能力、估值等多個因素如下:

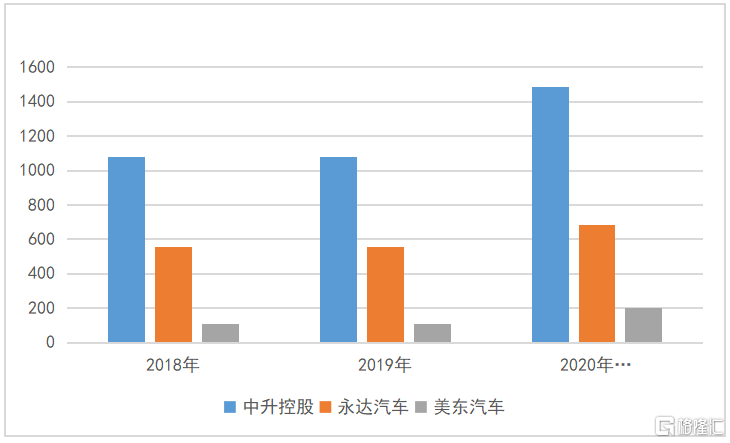

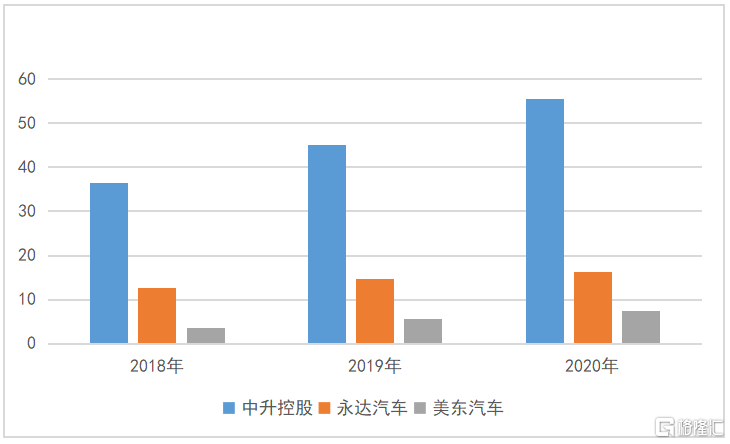

營收和歸母淨利:中升均遠超永達和美東之和

(數據來源:同花順iFinD)

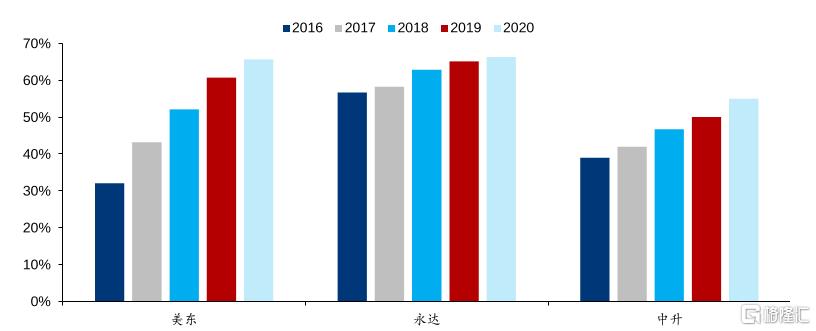

豪華車銷量及門店數佔比:美東佔比最高,永達和中升次之

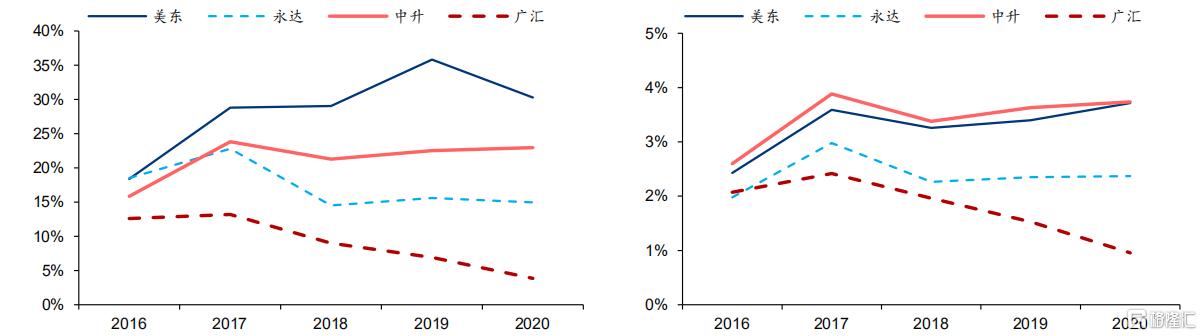

ROE:美東領先,中升居前,並呈上升趨勢 淨利率:中升和美東位居前二

服務滿足率:中升領跑,美東與永達相當

(來源:華泰證券;注:服務滿足率=售後維修服務的毛利/(銷售費用+管理費用+財務費用),用以衡量售後業務管理能力及控費水平)

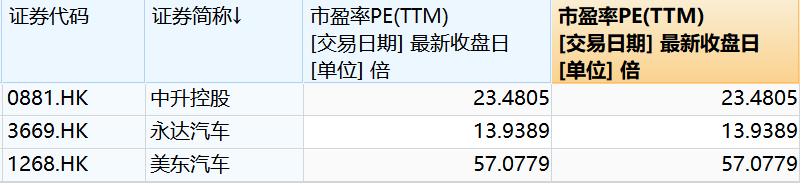

估值:美東遠高於中升和永達

(來源:WIND)

綜合來看,中升和永達的成長性更優,且更具賠率優勢,加之中升的體量遠超同業,規模領先最終會轉化到成本優勢上,從中升的盈利能力(淨利率)與美東有得一拼,亦可見一斑,且中升的ROE正處於上升通道。儘管目前中升的豪華車業務佔比相對較低,但反之,也意味着未來提升潛力較大。

實際上,若從品牌結構來看,中升的綜合優勢則更為突出,不僅囊括了以BBA為首的德系“三劍客”以及雷克薩斯等日系強勢豪華車品牌,且門店數全面領先。此外,中高端品牌豐田門店規模更是絕對領先,由於豐田新品較多,帶來新的增長點的同時,在很大程度上也保障了未來售後業務拓展的優勢。

市場一貫選擇用腳投票,而三家在Q1財報之後的走勢,顯然已反映出了市場的傾向。