“中共中央政治局5月31日召開會議,會議指出,進一步優化生育政策,實施一對夫妻可以生育三個子女政策及配套支持措施,有利於改善我國人口結構、落實積極應對人口老齡化國家戰略、保持我國人力資源稟賦優勢。”

——三胎來了!

月初,姍姍來遲的第七次人口普查數據出爐,出爐不到一個月,相應的政策也開始出台。可以想到的是,未來的人口政策只會越來越多。

關於七普的解讀,我們在5月11日的文章已經發過,《人口新格局下,我們如何投資?》大家可以跳轉過去看看,這邊我也把核心的一些七普數據再次搬運下。

一、七普數據回顧

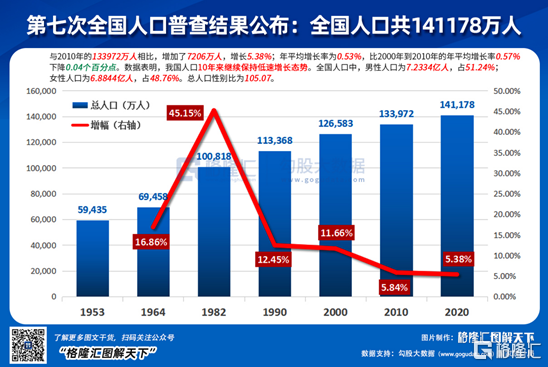

2020年我國總人口14.12億(2019年14億),相比2010年的普查數據,增長了5.38%,年平均增長0.53%,比上個十年平均增長率下降了0.04個百分點。

性別結構看,我國男女比例失衡有所改善,但改善並不大,總人口性別比下降到105.07,僅下降0.13個百分點,我國男性比女性大概超出3500萬左右。

人口的年齡結構毫無疑問是這次人口普查最受關注的數據。2020年,勞動人口(15-64歲)佔比68.55%,下降了5.98個百分點,是歷次普查中首次下降。少兒的比重有所回升,達到17.95%,上升了1.35個百分點。

65歲及以上人口占總人口比重上升到13.5%,上升了4.63個百分點,這個上升幅度歷次普查數據中最高的,60歲以上人口占比上升到18.7%,相比2010年上升了5.44個百分點。

可以看到,這個十年,我國人口的典型特徵是老齡化加快,勞動人口絕對數量下滑:2020年相比2010年15-64歲人口減少3072萬人,平均一年減少307萬,15-60歲人口減少4532萬人,平均一年減少452萬。

這個減少還會加快,因為上面更多的人口老去,流出勞動力人口,而下面更少的人口流入。

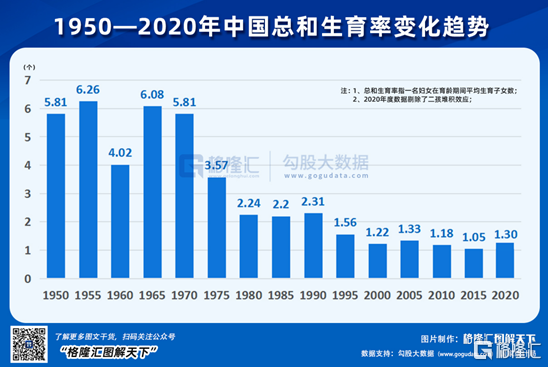

另一個備受關注的數據是2020年的出生情況。2020年具體出生多少人口官方並沒有文字披露,問答環節中官方給了1200萬,相比2019年1465萬繼續下滑,二胎政策的刺激效應2016年到頂。總和生育率也是問答環節中給的,1.3,有所回升,但仍然遠低於2.1的可持續發展水平。二胎刺激,仍然較難逆轉當前的少子化趨勢。

少子化趨勢導致我國家庭規模逐漸變小,2020年我國的户均人口進一步下降到2.6,這意味着,平均一個家庭不到一個孩子了。

我國人口還有一大特點就是流動性為全球之最,分區域來看,與2010年第六次人口普查相比,31個省份中,有25個省份人口增加。人口增長最多的省份依次是廣東、浙江、江蘇,中國經濟最發達的兩個區域。人口減少省份6個,東三省,還有山西、內蒙、甘肅。

不過,令人意外的是,最少子的省份是上海,0-14歲人口占比僅9.8%,另外,東三省、北京少兒佔比均未超過12%,天津、江蘇、浙江均未超過全國平均。東三省反映的是年輕人口流出,而北京上海反應的應該是居住成本壓力高下的少子化選擇。

老齡化上,60歲及以上人口占比超過20%的有10個省份,其中遼寧最嚴重,上海其次。最年輕的是西藏、新疆、青海等。廣東是經濟發達的省份中最年輕的一個,60歲及以上人口占比僅12.35%,廣東的人口結構相對來講最優,少兒佔比18.85%,高於全國平均,勞動人口占比68.8%。

二、有些行業不要再碰了

在説投資機會之前,我們先來談一個宏觀點的問題。在金融週期裏,按照週期的長短,大約有3個週期,最小的是庫存週期,這個週期在半年到幾年不等。再長一點的是金融週期,大概在幾年到十幾年之間。最長的就是人口週期了,大約是60年一個週期。人口週期會對應人口的紅利期,平穩期,衰退期等等,這是個大的話題。但是有一點是毋庸置疑的,在人口週期的下行期,經濟表現一般都比較糟糕,比如二戰之後率先人口恢復的歐洲和日本,在上個十年就不斷出現各種經濟問題,背後大的邏輯就是人口出了問題,所以人口問題是凌駕在一切問題之上的問題。

在這種大邏輯下,對應到我國,就是阻礙生育的行業都會有問題。之前我們很早之前內部討論一個有意思內容,那是在教育股還沒有崩盤的時候,是説放開生育之後教育會不會有利好,比如幼教啊K12什麼的,因為直觀理解,有更多的孩子會上學。結果一個媽媽研究員淡淡的説了句,鼓勵生育對教育是絕對的利空,因為各種高成本才是導致不願生育的重要原因,沒有之一。這種高成本體現在房子、消費、教育等等。所以我們後來看到了對教育行業的各種政策限制。未來還包括房子,一定是長期政策壓制的重點,炒房價真的是越來越難了。甚至有人YY,未來房票要拿孩子換,有孩子才讓買多套房。

那麼從投資角度,未來所有直接或者間接提高生育成本,降低生育意願的生意,都不會是好生意。反過來,能降低生育成本,提高生育意願的生意都是好生意。

三、機會在哪裏?

先説下奶粉和嬰童用品,總體來説可能並不如大家的樂觀。首先可以基本確定的是,出生人口肯定是一步步往下走的,放開三胎,或者未來全面放開,都可能只是減緩出生人口的下滑,並不能把斜率從向下改為向上,所以奶粉這個行業總體是一個越來越小的蛋糕。但是中間可能會存在結構性的機會,比如飛鶴,因為飛鶴主要集中在低線城市,而未來三胎的主力出生人口可能就是集中在低線城市。

另外輔助生殖的錦欣生殖(1951.HK):

輔助生殖這個賽道可以説是比較大的增量賽道,核心解決的是想生但是生不出的,是有利於國家人口生育的,所以不會有大的政策風險,而且行業增速快,且集中度低,是個三胎概念的好賽道。其他的還有貝康醫療(2170.HK)做輔助生殖基因檢測的。

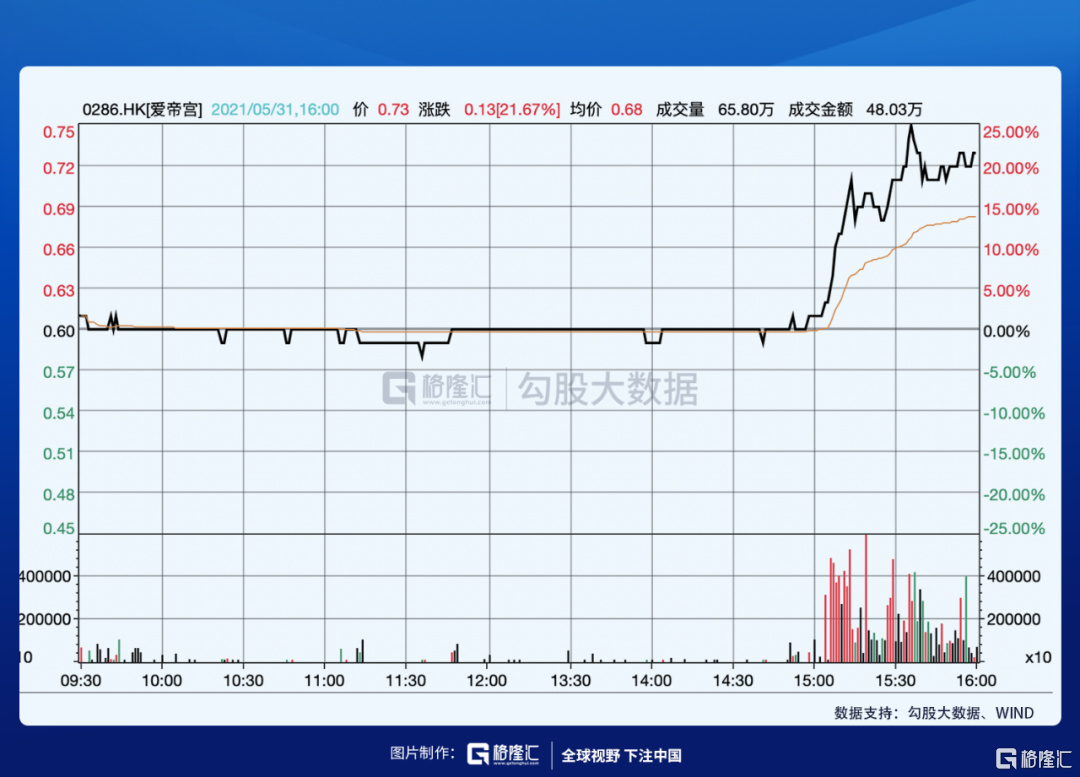

同理的還有一些月子中心,比如愛帝宮(0286.HK),也是屬於幫助想生的人生的更順心。

總之,人口老齡化是個大話題,相關投資機會將會貫穿未來10年甚至20年,歡迎持續關注格隆匯研究及格隆匯SVIP,本週也將推出養老概念的個股分析。