好公司總能給人不斷製造驚喜。

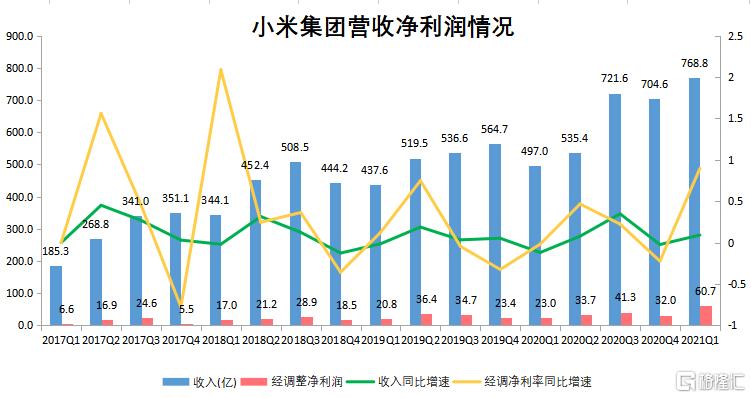

5月26日,小米集團公佈了2021年Q1業績。小米集團Q1總收入人民幣769億元,同比增長54.7%;經調整後淨利潤為人民幣61億元,同比增長163.8%。總體來看,小米集團業績大超此前彭博一致預期,收入及利潤均創歷史新高。

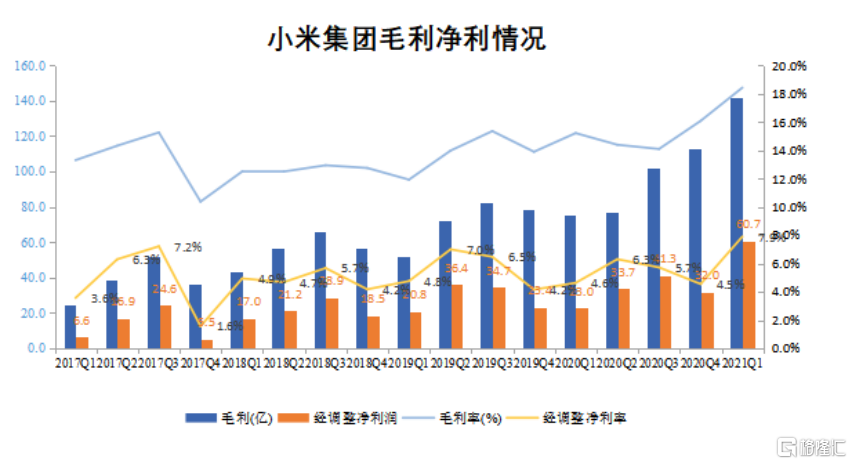

從其他數據來看,公司Q1毛利率18.4%,同比增加3.2個pcts;經調整淨利率7.9%,同比增加3.7個pcts,環比也有3.4個pcts的提升。兩個關鍵盈利指標均創了近年來新高,超過了市場上大部分投資者的預期。

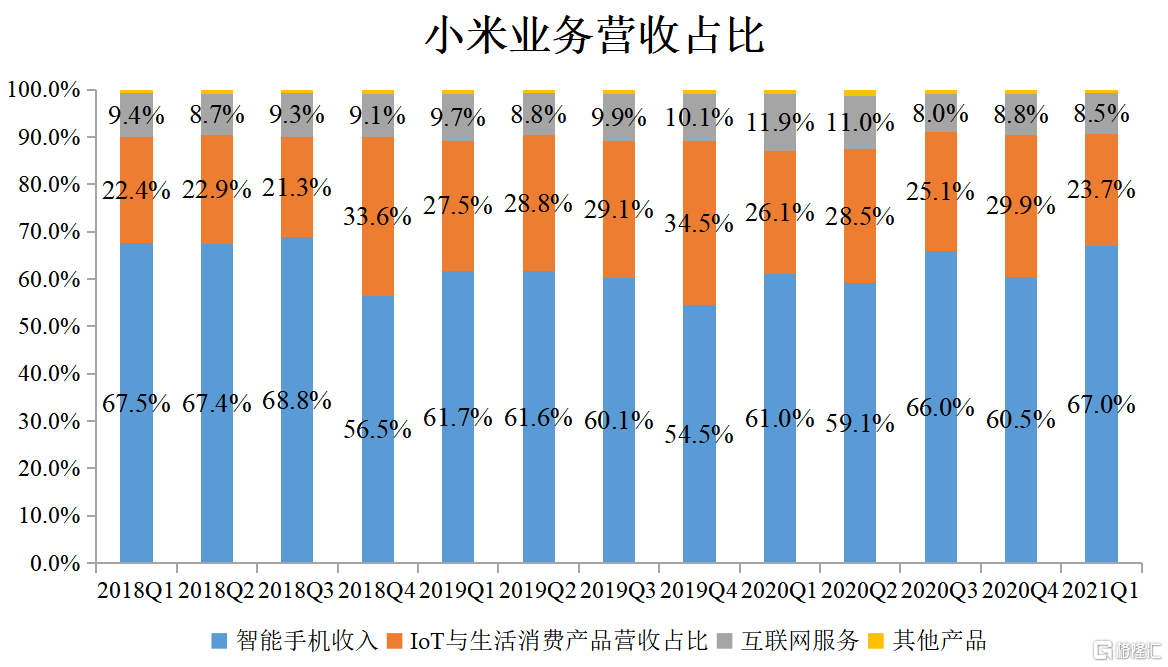

小米集團有3塊主營業務:手機業務Q1貢獻營收515億元,IoT和生活消費產品貢獻營收182億元,互聯網服務貢獻營收66億元,分別佔總營收的67.50%、23.85%和8.65%,這期營收的主要驅動因素來自手機業務,同比增長69.8%,IOT業務的表現次之。接下來,不妨分業務進行細緻分析。

1、手機業務營收大幅上漲,產品渠道合力打開想象空間

手機業務取得如此亮眼的成績,離不開量價兩方面因素共同催化。

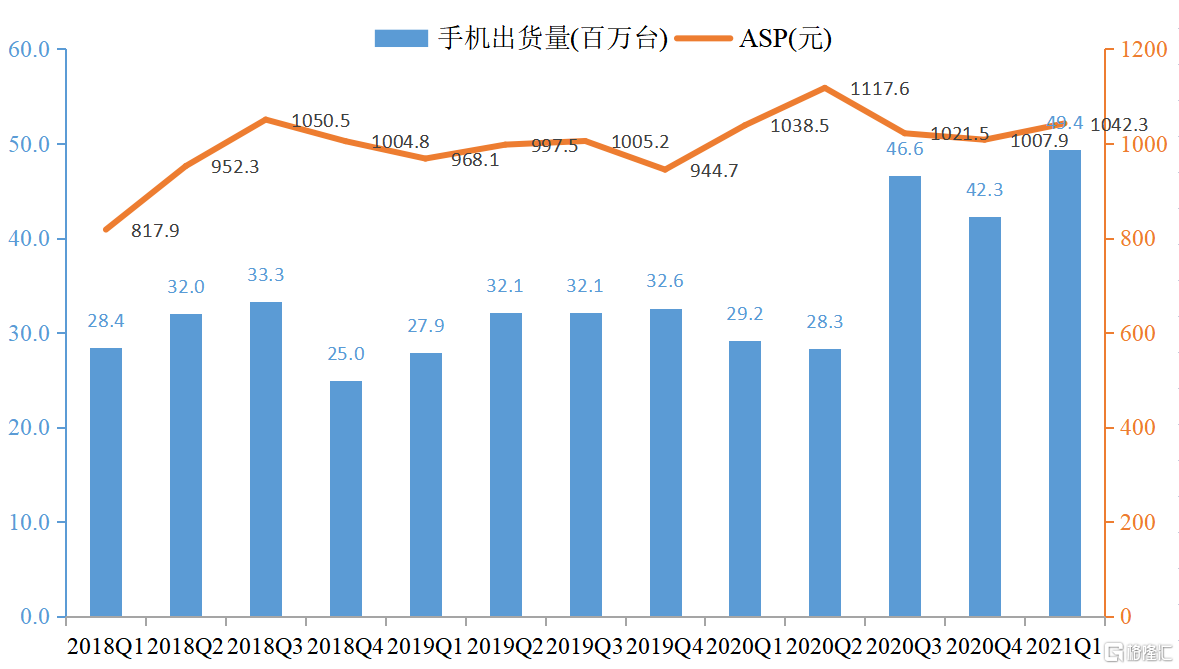

Q1小米出貨量增長69.1%至4940萬,據Canalys數據顯示,小米全球市場份額為14.1%,排名第三,創造了有史以來最好單季度成績。在市場極度缺“芯”的背景下還能夠取得這樣的好成績,小米手機業務的韌性可見一斑。

國際化戰略成果顯著,歐洲市場表現尤為亮眼,Q1小米市場份額超越蘋果躍居第二,達到23%;在西歐市場增速迅猛,市場份額16.6%,穩居第三;連續五個季度佔據西班牙智能手機市場份額第一位,佔比35.1%。新興市場小米也是不遑多讓,Q1小米智能手機出貨量在拉美地區排名升至第三,同比增長161.7%,市佔率上升至11.5%;同時在非洲市場智能手機出貨量同比增長191.0%,排名第四。

不難看出,小米的國際化戰略正在穩步推進並取得節節勝利,折射出小米的效率至上的商業模式的科學性以及可複製性,為把小米打造成世界級消費品牌的遠大藍圖打下了堅實基礎。

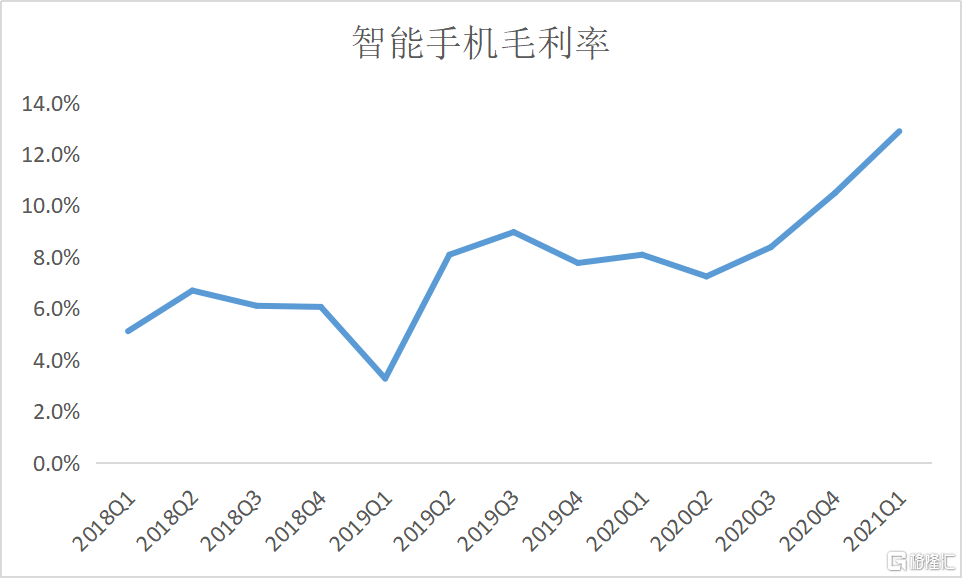

再者,高端手機(中國大陸地區定價在3,000元或以上,及境外定價在300歐元及以上)表現亮眼,Q1全球出貨量超400萬台。此外,小米Q1中國大陸地區定價在人民幣4,000元至6,000元區間智能手機市場份額為16.1%,同比提升10.6個pcts。這催化手機ASP在2021Q1提升到1042.1元。看得出小米的高端化策略成果顯著,小米證明了自己可以做好高端機。

高端手機的放量,推動小米手機業務毛利率提升到12.9%,環比提升2.4個pcts,創下近年單季度歷史新高。

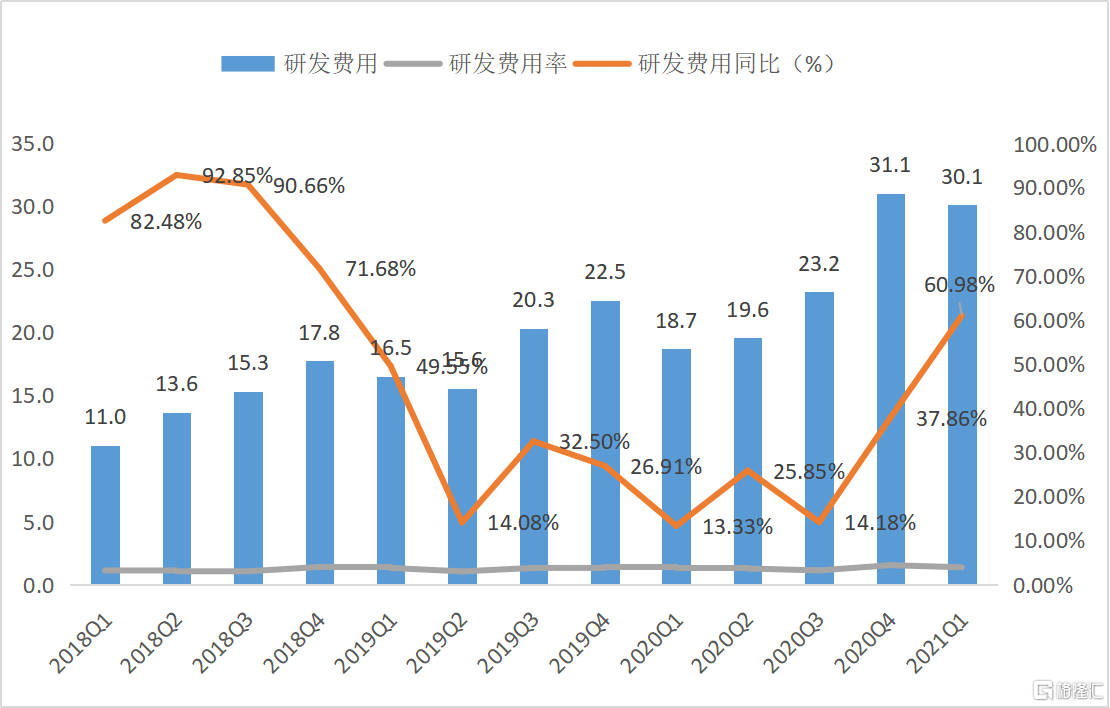

能夠支撐小米高端化戰略的一個重要原因在於其技術內核。“小米是低端代工廠”的舊觀念早該拋棄,“技術自主”、“高端製造”才應該是其應有的標籤。2015年以來公司的研發費用複合增速超過45%,這個增速是絕對不低的。另外,公司的自研ISP芯片、快充技術、智能化“黑燈工廠”等等成果都在側面印證了這一判斷。

手機業務的爆發除了產品力突出外,渠道的不斷加強也是功不可沒。

境內方面線下渠道小米之前相對薄弱,經過近年的大力投入已經取得一定成效。截至2021年4月底,小米之家線下門店數突破5,500家,較2020年12月31日新增超過2300家,預計年底突破10000家。目前境內整個手機市場70%銷售來自線下,小米只佔據7%,隨着進一步提升下沉市場覆蓋,未來上升空間很大。

境外方面,運營商渠道是必爭之地。截至2021年3月31日,小米已與全球超過150個運營商渠道建立合作。尤其在歐洲市場小米在西歐地區運營商渠道智能手機市場份額由2020年Q4的7.4%進一步上升至本季度11.3%。不斷加強的線下渠道搭配小米本就極具優勢的線上渠道,進一步推動了其規模化的渠道網絡建設,對於提高公司品牌影響力具有深遠影響。

強大的產品力和不斷提升的渠道力共同為小米構築了堅實的基本盤,在智能手機業務競爭格局朝着四分天下的固化格局演進的背景下,小米身居其中必然長期享受着行業集中度提升的紅利。在技術為重要支撐的背景下,其高端化、國際化戰略的持續推進有望將其ASP和市場份額進一步推高,值得期待。

2、AIoT業務多點開花,互聯網生態圈加快構建

“手機×AIoT”的長期戰略正在持續發揮效用。憑藉手機業務所積攢的龐大用户羣體,AIoT業務逐漸成為了公司營收和利潤的重要拉動力量,為公司繪製了一條清晰的第二增長曲線。

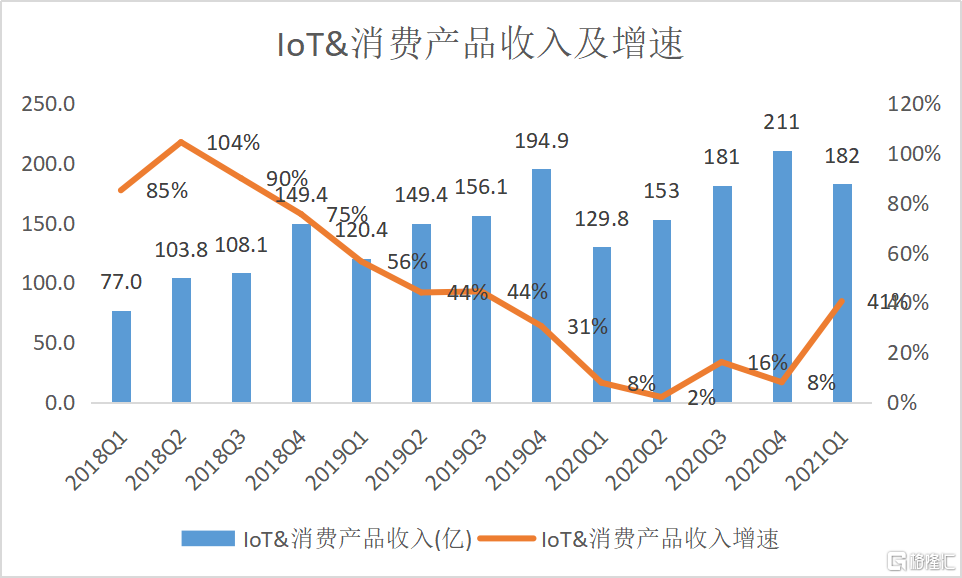

IoT和生活消費產品貢獻營收182億元,同比增長40.5%。毛利率14.5%,同比上升1.1個pcts,相比2020年Q4提升了2.4個pcts。

那麼,對於小米的AIoT業務,我們究竟該看些什麼。

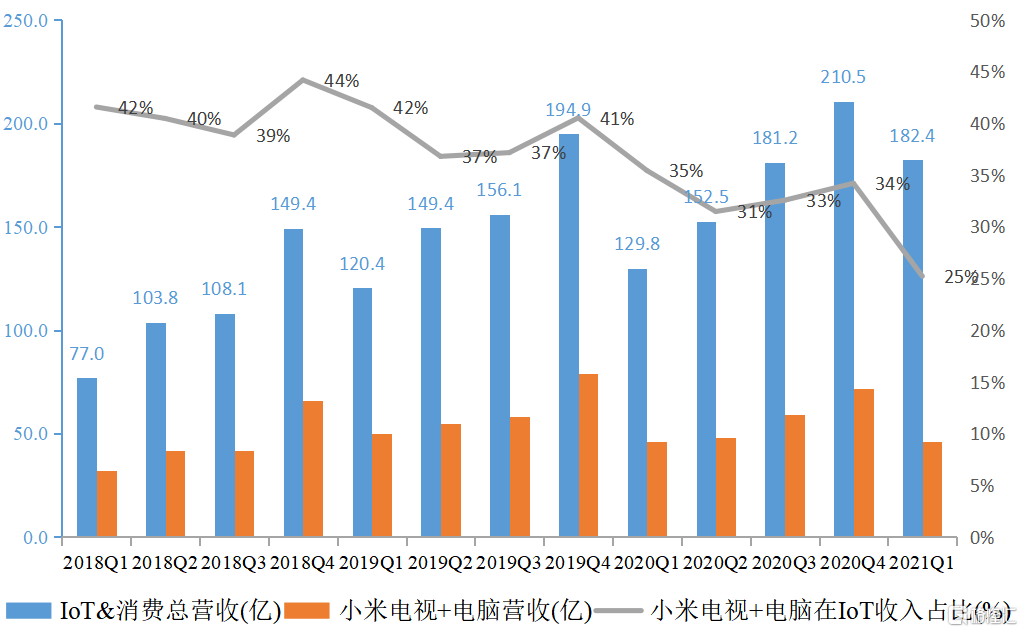

首先,小米AIoT業務網羅了數以千計的產品,這些產品單拎出來都無法承接手機業務帶來的龐大流量,採用“多品類+爆款”的打法則可以進行有效覆蓋。數千個SKU對小米包括運營、渠道、產品、供應鏈等綜合的管理能力提出了超高挑戰,能否持續提高自身的管理能力、經營效率是該部分業務能否持續擴張的重要保證。

那麼,小米的能力是否足夠支撐其“多品類+爆款”的打法呢?其實從小米AIoT業務的驅動力在不斷轉換就可以看出來,其戰略是成功的。“電視+電腦”佔AIoT業務比例正在不斷下降,意味着會有更多的新品類有爆發機會。小米AIoT板塊的爆款從早期的手環、音響、電視等慢慢轉向了電視、電腦,未來可能會是掃地機器人、TWS耳機等為代表的新品類擔當主角。

截至3月31日,AIoT設備連接數達到3.51億;擁有5件及以上連接至小米AIoT平台的設備用户數達到680萬,同比增長48.9%。隨着單用户擁有智能設備數量不斷提升,量變會引起質變,有望引發更強的協同效應。

毫無疑問,小米已經成為了國內乃至全球領先的消費級AIoT平台。而作為未來互聯網的顛覆性的流量入口,宣佈進軍智能電動汽車更是進一步打開了小米未來的想象空間,對於構建其互聯網生態圈是一重要助力。雖然目前市場上造車的競爭對手眾多,但目前仍處於一個全體做大增量市場的局面,遠未到短兵相接的時候。且相比對手,小米在品牌、渠道、技術、資金、供應鏈等方面均具備極強的競爭力。

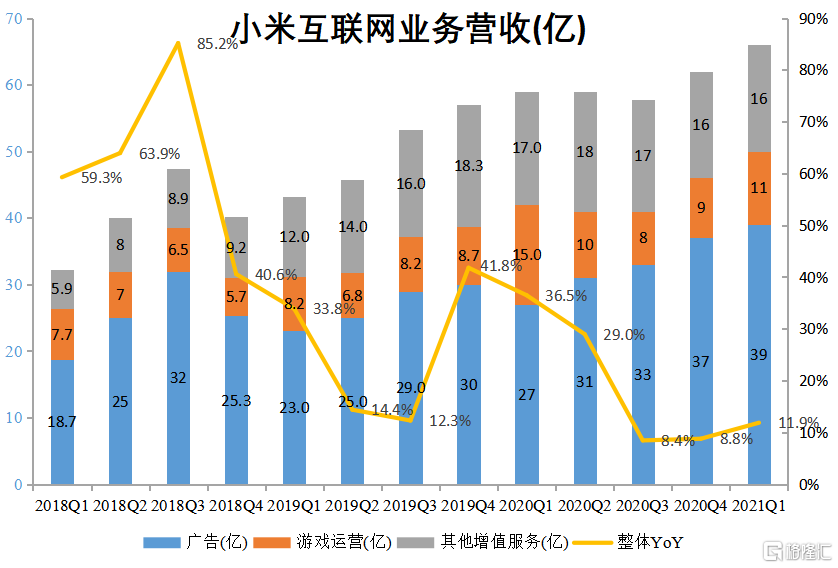

再來看看互聯網業務,Q1收入66億元,同比上升11.4%。毛利率72.4%,同比增加15.3pcts,相比2020年Q4提升了4個pcts。營收大幅增長的背後是MIUI用户的快速增長,2021年3月,MIUI全球月活躍用户4.25億,同比增長28.6%。

其中,廣吿業務是互聯網業務的大頭,本季度收入39億,同比增長46.3%,創了單季度歷史新高,這主要是因為前兩個季度手機放量。由此,筆者推測今年二三季度乃至全年小米的廣吿業務有望再創新高,從而帶動整體互聯網業務取得更好表現。

3、多重利好加持,長期價值凸顯

小米的增長邏輯十分清晰,以手機業務為底層動力推動AIoT和互聯網業務發展,不斷加強飛輪效應謀求持續增長。在自身不斷提升的產品力和渠道力支撐下,小米有望持續保持高效運營,從量價兩方面持續推動手機業務發展,從而推動飛輪不斷旋轉。對於今年Q2來説,在618電商傳統促銷活動刺激下,小米的手機以及AIoT&消費產品有望再創新高,從而為下半年的互聯網業務增長奠定基礎。

除了業績之外,近來公司也有較多實質性利好。日前小米重新被納入富時全球股票指數系列,對於提升其關注度以及增量資金的好處自是不必多説。26日,小米的涉軍訴訟被正式解除,意味着美國投資者購買或持有的限制相應也就撤銷了,其象徵意義以及能帶來的實質性增量資金都是不容忽視的。

無論如何,此時都應該更加關注小米,畢竟,好公司就是會不斷創造驚喜。