牛年開市以後,海底撈慘遭市場拋棄。股價從歷史最高價85.8港元直瀉至近期最低的40.6港元,累計跌幅高達50%,市值蒸發超過2000億港元。

那麼,海底撈為何會遭遇如此暴跌呢?

1、暴跌的兩大因素

一個重要的因素就是,前期的港股抱團股在2月開始瓦解。

從去年底開始,A股、港股市場熱情都聚焦在抱團股、消費股、科技股身上時,海底撈就首當其衝地成為了南下資金的新寵,股價及估值一度直線飆升。但到了2月中旬起,抱團股、消費股及科技股輪番“崩盤”下行,海底撈的股價由此更是坐上了過山車。

另一個因素,則是去年業績表現欠佳。

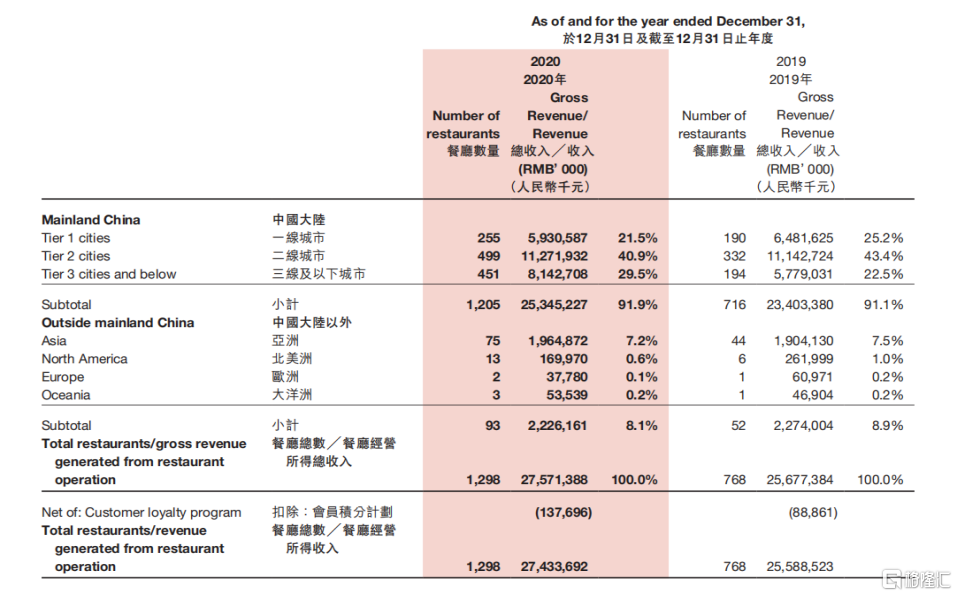

今年3月,海底撈發佈業績顯示,2020年全年,海底撈實現收入286億元,同比增長7.8%;全年淨利潤3.09億元,同比下降86.8%。而淨利減少的原因則是受疫情影響導致門店客流量減少,及匯率波動出現淨匯兑損失。

此外,截止2020年末,海底撈經營餐廳總數為1298家,同比大幅增長近70%。全年餐廳服務顧客超2.5億人,同比增長僅2.5%。

同時,海底撈2020年新開餐廳的翻枱率僅為2.8,較2019年的4.1下降了超過30%。

而在摩根士丹利在今年5月發表的研究報吿中透露,海底撈餐廳4月的整體翻枱率小於3,較3月環比下跌,僅為2019年同期水平的約70%。高盛更早於3月發表的報吿也稱,翻枱恢復速度緩慢,短期內可能對海底撈的收益和估值構成風險。

2、火鍋生意難做了?

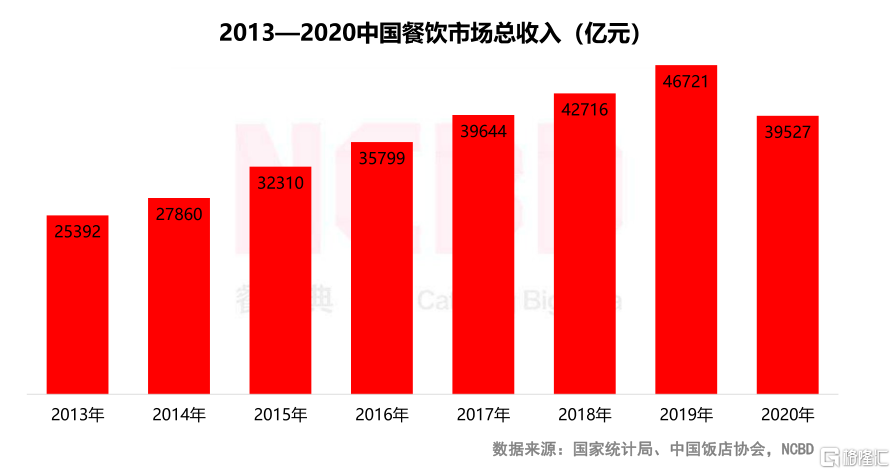

過去的一年對於餐飲業來説是艱難的一年。受疫情影響,2020年我國餐飲行業收入為3.95萬億元,同比下降16.6%。

而據中國飯店協會和NCBD(餐寶典)的數據顯示,2019年中國火鍋市場的總收入規模達到了9600億元,2020年該數字預計已回落至2018年的水平,大約8800億元。

大環境的持續低潮,無論是火鍋界的“巨無霸”,還是業界新潮兒,也都難以倖免。除了海底撈外,對比呷哺呷哺來看,同樣也是遭遇了滑鐵盧。

2020年呷哺呷哺的營收從2019年的60.3億元下降至54.55億元,增速達到了負值;全年淨利潤約1.31億元,同比鋭減67.1%。

在店鋪擴張方面,2020全年其開了91家呷哺呷哺餐廳和38家湊湊餐廳。截至到2020年底,呷哺呷哺已經擁有及經營1061家呷哺呷哺餐廳和140家湊湊餐廳。

總得來看,兩家火鍋巨頭都急於靠開店來挽救疫情影響下的業績。

3、尾聲

餐飲消費萎靡之下,海底撈還面對着同行業的激烈競爭。

火鍋紅海,誰不想分一杯羹?一茬一茬的新秀在崛起,像小龍坎、大龍燚、賢和莊、八合裏……無論是從口味體驗上還是網紅概念上,海底撈都在面臨着被瓜分大眾對吃火鍋的需求。

曾經在網紅這個詞還沒氾濫的歲月裏,海底撈是餐飲網紅界的開山鼻祖,而其好到“過分”式的服務體驗,幾乎成為了本世紀10年代的都市傳説。

而這個傳説是否會得到延續,還要看海底撈自己了。