天工國際(00826.HK)5月4日發佈盤後公吿,公司擬先舊後新配售2億股(佔配售前已發行股份的7.71%),按配售價4.22港元募集資金約8.44億港元(費後淨額約8.34億元)。所得資金的7%用於擴充泰國工業園項目,43%用於開發新精密工具產品,其餘用於補充流動資金。

公司管理層表示:隨着中國製造業轉型升級步伐的加快,智能製造、數控化裝備的水準不斷提升,製造業對於高端精密刀具的需求強勁,前景廣闊。同時,由於刀具材料的技術突破以及本地化技術指導和售後服務的優勢,高端精密刀具的進口替代趨勢也將越發顯著。

一般而言,傳統制造業升級離不開高端生產工具的替代,高端精密刀具的應用已逐步滲透在生產製造轉型過程當中,而最終形成了因技術迭代所帶來的新“護城河”。

眾所周知,在數控化率與刀具耗費指數逐年攀升下,高端精密刀具所具備的精細度、穩定性、高使用時長與單片價格等多個維度的優勢都要顯著遠高於非數控機牀所採用的焊接刀片,這突顯出高端精密刀具在製造業升級或具有不可或缺的重要地位。

中國是全球的製造業大國,但無論從整體市場,還是從細分的高端精密刀具來看,中國國內企業是相對落後的,行業集中度也較為分散,奇怪的是,國內廠商之間激烈的競爭並不能帶來佔比的提升,根據機牀工具工業協會相關數據,2019年國內硬質合金刀具這一細分領域的產值佔刀具行業總產值約47%,相較於世界63%平均水平,還遠遠落後了,換而言之,這裏面至少還有15%的潛在增長空間尚未被滿足。

從另外的數據來看,比如説機牀工具工業協會提供的資料中,筆者發現我國刀具對進口依賴較大,2019年我國共進口刀具產值約136億元,佔據國內總需求約35%。也就是超過三分之一的市場是被進口刀具所佔據,若以國內硬質合金刀具這一細分領域但產值佔刀具行業總產值約47%為參照物,3:1比例下可推導出15-16%的進口市場比例,也就是説中國與全球平均差距中所對應的市場需求,或許已被進口刀具所滿足了。

再結合一個現象來看,近年來刀具進口比例的在持續下降,其背後的主要源於國內高端精密刀具產能的逐步釋放,然而相比於發達國家刀具消費額佔年機牀消費額的一半,2019年我國刀具消費金額為393億元,佔比僅約為25%。這意味着,未來縮少與世界平均或發達國家在刀具行業的差距,靠的也就是發展國產替代,以及國內的高端精密刀具兩大路徑。

因此,疊加了兩大發展趨勢(即國產替代、製造業高端轉型趨勢)的國產高端刀具市場,其未來發展的市場空間是非常大。

公司希望通過此次募資,提前在高端精密工具行業中佈局新產品開發及生產能力,有助於集團的長期發展,中長期的目標實際上是想持續提升公司作為國內行業龍頭的競爭實力,加速佔據更大的市場份額,擴大領先優勢,進而謀求更為廣闊的國際市場和高端市場。

公司在高端精密工具戰略佈局,有機會使得其快速增長並在國內取得領先地位的切削工具業務成為公司“第二、第三增長曲線”,持續驅動公司的成長換擋。

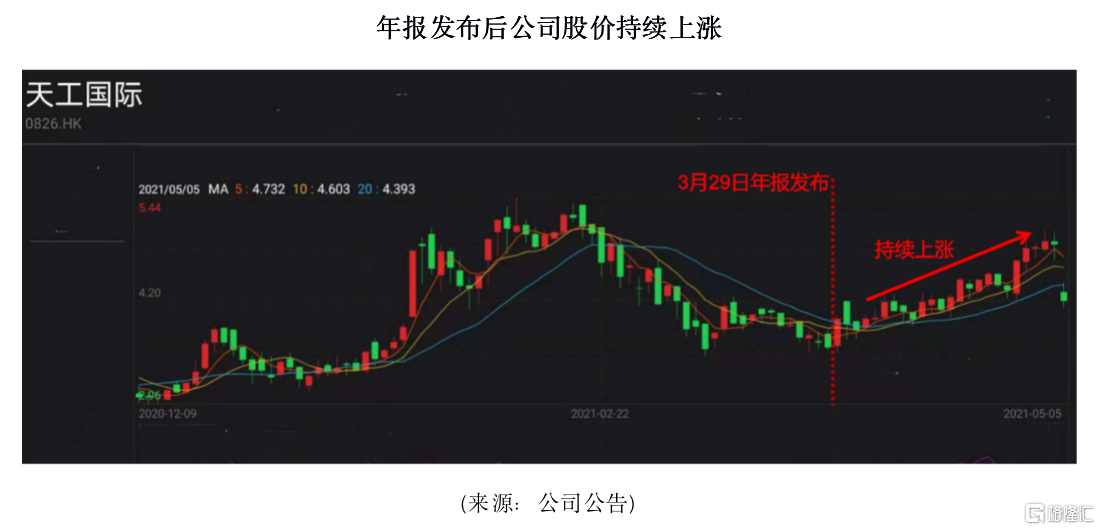

5月5日,天工國際(00826.HK)股價出現大幅回調,這主要是市場短期情緒的擾動,公司長期發展邏輯並未改變。

首先把時間區間拉長,不難關注到公司股價在3月29日2020年業績公吿後,經歷了一輪穩定上漲。股價自3.66港元漲到最高的5.05港元,上漲率達到38%,體現了市場對於天工國際目前業績的認可和公司長期發展前景的看好。

公司業績穩步增長,行業龍頭地位穩固

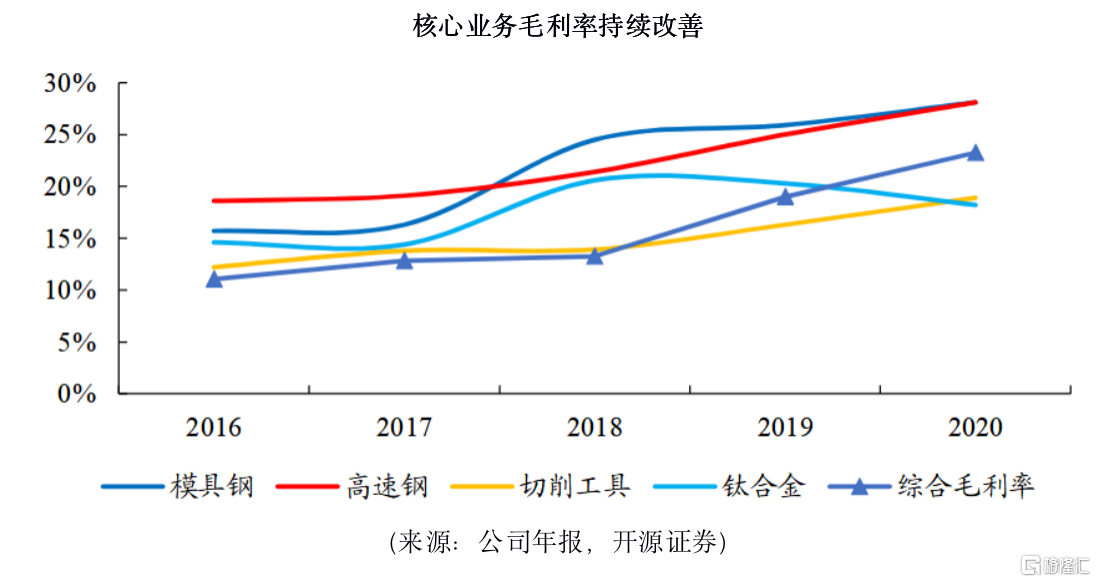

2020年天工國際業績超市場預期,歸母淨利潤達到上市以來最優水平,同比增長35.9%達到5.37億元。而根據wind數據統計,A股特鋼板塊總歸母淨利潤2020年的同比增速為18.2%,天工國際業績增速大幅領先行業。

這主要得益於公司產品結構升級(高端產品佔比提升、客户結構優化),核心業務毛利率持續改善(模具鋼、高速鋼和切削工具毛利率均提升),2020年天工國際綜合毛利率同比增加4.3pct,達到23.3%。

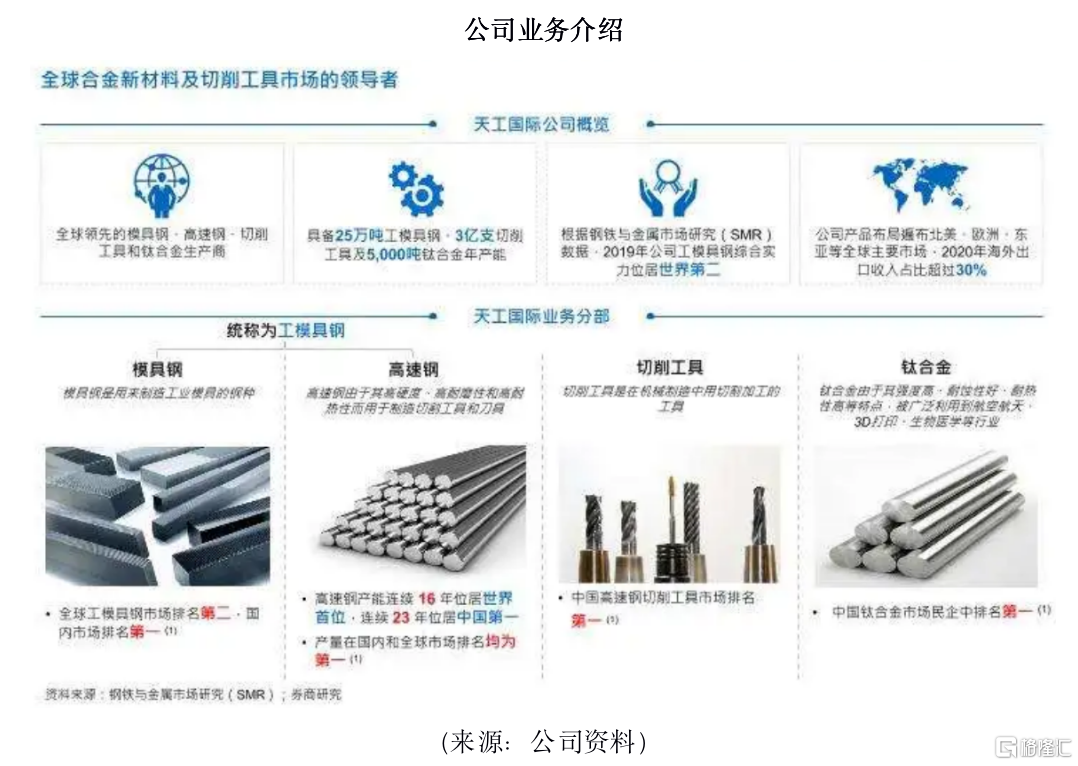

天工國際是國際特鋼龍頭企業。目前公司具備25萬噸工模具鋼、3億支切削工具及5,000噸鈦合金年產能。根據SMR數據,2019年天工國際工模具鋼(模具鋼+高速鋼)綜合實力位居世界第二。

公司四大核心業務條線均排名國內第一。其中,模具鋼:國內第一、全球第二;高速鋼:連續23年國內第一,連續16年世界第一;切削工具:高速鋼切削工具國內第一;鈦合金:國內民企第一。

高端產品項目將起量,長期利潤增厚有保障

1、高毛利的粉末冶金項目已創收

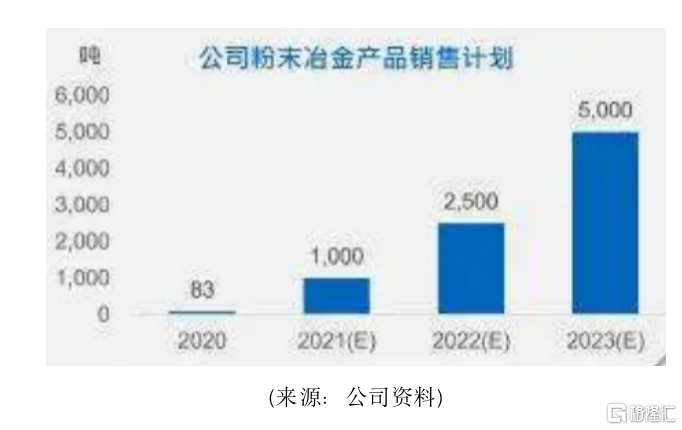

公司粉末冶金項目已開始貢獻利潤,待規模化抬升公司長期盈利水平。天工國際的粉末冶金生產線一期於2019年11月建成投產,一期產量2000噸,主要產品包括高端模具鋼。粉末冶金產品於2020年銷售83噸,產品毛利率達到48.6%,遠高於公司目前平均毛利水平,預計未來該產品線產量增長帶來規模效應,毛利率有望進一步提升。

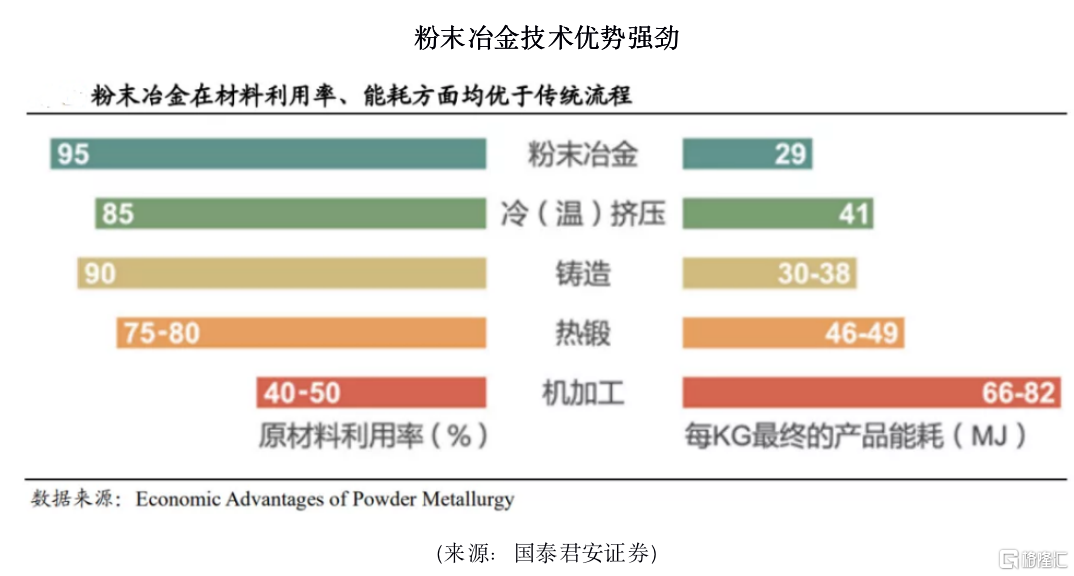

根據國泰君安報吿,與傳統的冶煉方式不同,粉末冶金方式製造的工模具鋼具有成分均勻、材料強韌性好、幾何尺寸穩定的特點,是目前世界技術含量最高的先進材料。

考慮當前我國粉末冶金行業仍屬起步階段,粉末冶金高速鋼消費佔比僅為0.3%(發達國家平均20%)。隨着我國高效切削和數控刀具可靠性要求的提升,粉末冶金高速鋼的應用比例預計將呈現高增長趨勢。天工國際的粉末冶金生產線為國內首條工模具鋼粉末冶金生產線,粉末冶金二期3000噸項目預計也將於2021年年底投產,公司粉末冶金產品有望享受行業高增長紅利。

值得一提的是,2021年初公司與歐洲領先的特鋼供應商簽訂獨家分銷協議,或將直接帶動未來集團盈利能力及國際市場份額。

2、泰國切削工具工廠開啟試生產

公司於2020年9月在泰國建成投產首個海外高度自動化切削工具工廠,用於滿足北美及東南亞市場需求,年總產能4800萬件,並可以根據未來需求增長擴大至1億件,工廠於2021年一季度開始試生產。據券商測算,按2020年切削工具單件毛利0.57元測算,泰國工廠4800萬件切削工具將增加毛利2736萬元,若後期需求提升擴大至1億件,將增加毛利5700萬元,由於泰國工廠可享受美國25%的關税減免,並且所生產的產品不斷邁向高端化精專化,切削工具業務毛利率有望進一步提升。

據華西證券關於刀具行業研報資料可知,全球刀具行業市場規模已達數百億美元,市場空間頗為吸引。

按市場定位的劃分來看,歐美刀具製造商技術實力雄厚,產品系列豐富,以開展切削加工整體解決方案為主,而日韓刀具企業的市場策略則多以批發為主,在國內五金批發市場非常普遍,產品價格略貴於國產刀具。

從技術水平來看,歐美刀具廠商在高端應用市場,尤其是航空航天、軍工領域;日韓廠商在穩定性方面領先於國內企業。

從價格角度來看,歐美價格最為昂貴,其次是日韓企業價格。國產中端刀片相對日韓差距越來越小,綜合性能在實際應用中區別不算太大。

該研報預測,目前國內廠商主要對標日韓企業,(可替代的)市場空間約200億元,加上部分高端市場的考慮其市場空間可擴張為約400億元。

因此,天工國際無論是泰國切削工具工廠投產,還是近日公佈的配股方案中提及的,募資主要是開發新精密工具產品,均可分析出公司未來所“劍指”的三個大方向,這也是公司發展的三條主線:一個是國產替代,另一個是爭奪全球市場,實際上與最接近的日韓企業競爭,提升國際化業務水平;最後一個是,中長期往高端市場轉型,挑戰歐美刀具製造商市場位置。

特鋼國產化趨勢帶來行業增量,天工國際獲多地國資背書

分業務來看公司核心業務前景。

模具鋼:為“中國製造2025”重點領域新材料。(1)過去5年中國模具年複合增長率10%以上,帶來強勁模具鋼需求。(2)隨着國產模具鋼的技術含量和品牌知名度不斷提升,進口替代空間帶來存量替代市場,尤其是疫情以來進口替代節奏加速明顯。

高速鋼:為“中國製造2025”重點領域新材料。2019年國內刀具市場達到400億元人民幣,進口替代和高性能高速鋼需求提升帶來增量。

切削工具:為《戰略性新興產業重點產品和服務指導目錄》重點材料。1)天工國際切削工具產品下游主要是電動工具,全球電動工具市場保持穩健增長態勢,提供需求端支持。2)全球疫情大環境加速切削工具產品進口替代。

鈦合金:為“中國製造2025”重點領域新材料。(1)預計未來5年中國鈦合金市場年均增長率超6%;(2)隨着我國航空航天、海洋工程等高端鈦合金應用領域的快速發展,高端鈦合金市場加速擴張。

去年年底,天工國際旗下附屬公司天工工具重組並引入13家戰投,包括國家制造業轉型升級基金主導的金石新材料基金等國資產業資本和鎮江、青島等多個地方國資委相關資本,以及中金資本、中信金石、中石化資本、中航資本等多家國家級資金方,彰顯了國有資本多於天工國際發展前景的信心。

總結

天工國際基本面良好,長期發展邏輯清晰,此次股價回調可能更多反映市場短期情緒,不改變公司長期發展向好態勢。

公司作為國內特鋼龍頭企業,有望直接受益於行業進口替代化和高端產品需求提升帶來的增量市場,粉末冶金項目和海外泰國工廠有望豐富公司未來盈利空間。此次配股或能幫助天工國際增強高端產品開拓力度,繼續拓寬其行業壁壘。