今日,作為五一長假的第三天,港股率先開市,一上來就給市場先潑了一盆冷水,截至收盤,恆生指數下跌1.28%,其中香港影視股集體下跌,其中阿里影業(1060.HK)下跌3.54%,貓眼娛樂(1896.HK)下跌6.98%,IMAX China(1970.HK)下跌11.48%。市場對影視傳媒作出這樣的反應直接原因是票房成績平庸。

截至5月3日上午,五一檔總票房(含預售)突破9億元,其中前三影片《你的婚禮》3.05億元;《懸崖之上》2.18億元;《祕密訪客》1.35億元,無一爆款;與2019年疫情前五一檔做橫向對比,首日票房僅為2019年的73%,春節與清明檔的榮光全然不在,作為擁有14部電影拍片的史上最擁擠五一檔,交上這份答卷實在不盡如人意。但這個局面其實遠在五一的前半個月,節假日車票開售後便可初見端倪,小荷才露尖尖角,早有蜻蜓立上頭。

旅遊與影視,2018年以後,兩者在假日檔的負相關性變得愈發明顯,票房與旅遊逐步形成了一山不容二虎的局面,它們彷彿成了一個硬幣的兩面,非正即反,一方的火爆往往可以從另一方的落寞上預演出來。

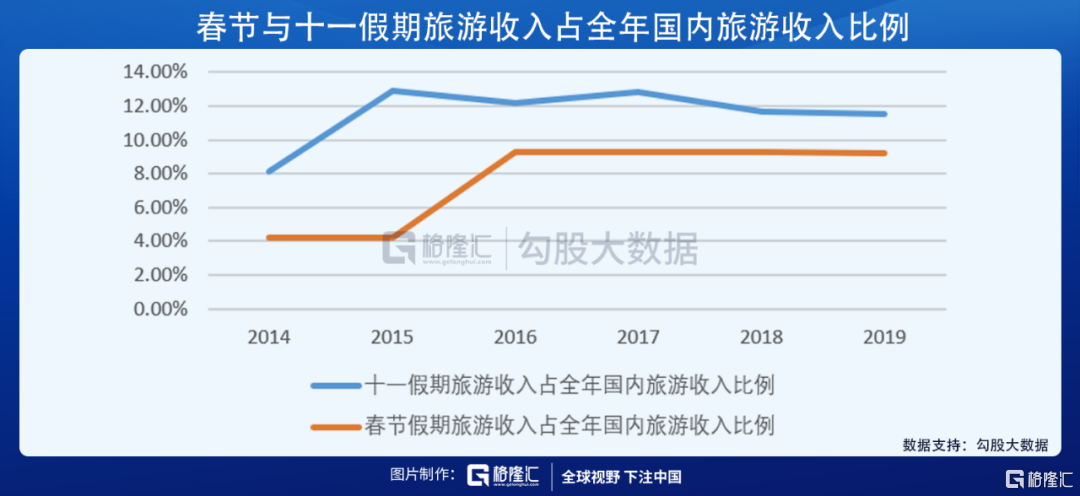

而造成這種現狀主要由幾個原因造成,第一個是影視票房的節假日效應越發明顯,具體體現是節假日票房佔全年比重逐年增長,特別是長假;以長假春節為例,春節票房佔全年比重由2015年的4.07%逐年抬升到2019年9.20%(疫情因素,剔除2020年),並預計今年將大幅提升至11.94%。並且在2018年以後,影視出品方與院線方也錨定了新的戰略方向,即將費用、宣傳與優質內容儘可能的投放到節假日檔期,同時通過顯著提升票價,以量價齊升的形式提升營收與利潤水平。在今年春節檔,由於受益於就地過年政策,這一方針大放光彩,並創下了史上最強春節檔的優秀業績。

而另一方面,旅遊更是依賴節假日,特別是長假的存在。從邏輯上,與觀影互為替代品,出遊的人再選擇觀影的可能性較小,兩者是互斥的存在。但春節與十一假期旅遊收入佔比過去五年來呈現逐步下降或者持平的態勢,這個趨勢在2017年以後得到確立,可以部分理解成院線方的節假日戰略對傳統的消費者的原有旅遊習慣產生了衝擊。

而形成這種戰略主要受政策要素與消費習慣影響,主要在於工作日和普通檔期的越發冷清,大量的低頻觀影人羣,包括一年只看一兩次電影的羣體,幾乎都會把這些機會留給春節檔這種大型節假日。同時,作為增量市場、小鎮青年為主導的受眾,春節檔在觀影的意願極強,尤其以大年初一為甚,不論影片質量如何,只要有排片幾乎都會填滿。

另一個是政策保護,春節檔是國產片的天下,進而蔓延到了大半個第一季度,另一方面,第三季度也不會閒着。再過兩個多月,“國產片保護月”就要到來,這是一直被輿論視作是對付進口影片的終極“殺手鐗”。

普遍認為,這是通過看不見的手,在一段時間內屏蔽進口影片的上映,用來保護國產電影的“有效措施”。這樣的方法相當奏效,在像“春節檔”、“國慶檔”、“暑期檔”、“賀歲檔”這樣的大票倉大熱檔期中,幾乎看不到進口片的影子,國產片在這些日子裏高奏凱歌,無往不利。

上述檔期累計一下,大概一年中接近4個月左右的時間,外片是沒有什麼機會的,但是以往幾年來看,外片雖然進不了多數黃金檔期,但是依然可以憑藉過硬的質量以及影院經理為了保證收入而給與的大量排片來獲得較高的票房。由於以上因素,院線方與出品方有着極強的意願下放工作日與普通檔期,將全部的火力集中到節假日檔期當中,而一旦出現意外因素,造成觀影人數不足等情況,會對該檔期票房乃至全年的營收造成較大打擊。

至此,票房與旅遊之間呈現出互為對方反向跟蹤指標的態勢,春節檔的爆款,可以倒推期間跨省跨境旅行數據的不及預期;五一出行人數的爆款,也可以預見到票房數據的平庸。

而在這個五一假期,受之前就地過年政策的影響,消費者積累了大量的出行需求與旅行意願,為數眾多的人選擇利用五天假期回鄉,近日,航旅縱橫大數據也發佈五一假期期間航空運輸預測數據,供遊客作為出行參考。"五一"假期預計全國客運量將達2.65億人次。計劃航班數(不包含計劃取消航班)預計超過7萬,同比2020年增加103.29%,較2019年同期實際航班量增加10.62%。計劃可供座位數超過940萬,同比2020年增加96.53%,較2019年同期增加3.07%。

因此,作為史上最擁擠五一檔從四月三十到目前為止14個電影賣不到14億,發生這種現狀也就不難理解了。

而在投資風險層面,對於部分節假日前已經通過票房預期透支過漲幅的股票須謹防節後的A股回調。另一方面,全球疫情情況的急劇惡化,須謹防疫情反覆帶來的負面衝擊。