2020年度業績摘要:2020年集團持續經營業務收益為5.32億美元,同比增長14.2%。股東應占溢利2994.3萬美元,同比增長242%;每股盈利0.24美分,擬派末期股息每股0.1港仙。

總體業績實現同比上漲,反轉特徵明顯

金川國際(02362HK)作為中國礦業巨頭金川集團旗下的海外資本平台,是目前國際領先銅鈷礦業公司之一。

根據公司2020年業績,持續經營業務實現收益為5.32億美元,較2019年4.65億美元,同比上漲14.2%。股東應占溢利2994.3萬美元,較2019年874.5萬美元,同比增長242%;股東應占溢利上升主要源於2020年下半年銅價與鈷價上漲、公司全年嚴格的成本管控及減值虧損撥回所致。

公司2020年產銅量約7.25萬噸(2019年約7.31萬噸),產鈷量為4158噸(2019年5070噸)。同年,公司出售6.78萬噸銅,較2019年7.55萬噸,同比減少10.2%。公司出售5468噸鈷,較2019年的4831噸,同比增13.2%。

2020年銅與鈷銷售額分別為3.882億美元和1.095億美元(2019年分別為3.876億美元及7790萬美元),較2019年分別增長0.2%和40.7%。其中銅銷售額同比增長較低是源於平均銅價上升幅度(11.5%)被銅銷量下降幅度(-10.2%)相互抵銷。同時,鈷銷售額同比增長較高是源於公司減少鈷庫存所致,鈷庫存從2019年底的1606噸減至2020年末的296噸。

回看2020年公司金屬產品貿易收益為1.67億美元,較2019年約7.82億美元,同比減少約78.6%,收入減少主要由於公司縮減貿易業務而將重心迴歸採礦業務。而最值得關注的是,金川國際2020年毛利從2019年的5300萬美元上升至8730萬美元,同比增長約65%。

總體而言,2020年公司總體業績表現較好,目前股價正處於雙底構建階段,可見當前釋放的是盈虧反轉與未來產能加速釋放的預期。

新能源與新能源汽車“井噴”將賦予銅鈷高需求基礎

近年來新能源與新能源汽車產業步入高速發展階段。這讓銅鈷消費進入一個新週期,對應需求量也將迎來迅速增長。

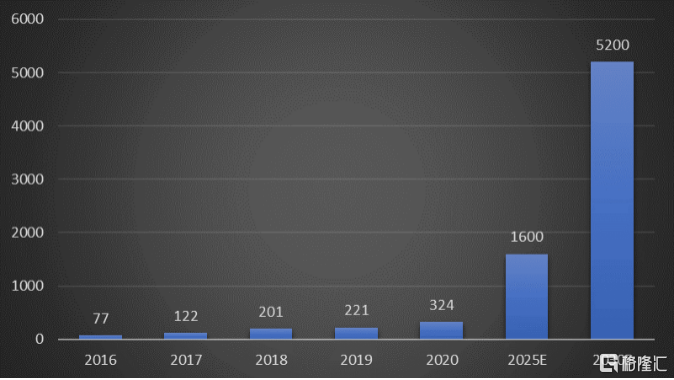

對於鈷而言,鈷作為新能源汽車三元電池體系的基礎元素之一。隨着未來全球新能源汽車滲透率和銷量的逐步擴大,相關互補商品(如電池)需求將會上升。根據EV Sales相關數據,2025年全球新能源汽車銷量將會從2020年的324萬輛增長至1600萬輛,複合年均增長率為30.5%,產品滲透率為18%。2030年全球新能源汽車銷量將會從2025年的1600萬輛上漲至5200萬輛,複合年均增長率為21.7%,產品滲透率為30%。可見,未來新能源汽車銷量上升將會帶動鈷需求的增長。

圖一:未來全球新能源汽車銷量(萬量)

數據來源:EV Sales,格隆彙整理

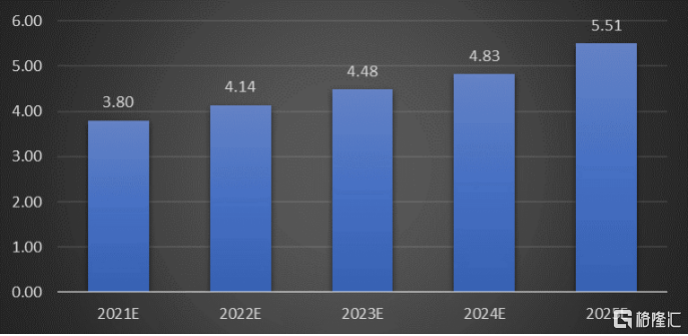

而銅在新能源產業應用更為廣泛,根據國家銅業協會最新數據,相關新能源系統平均用銅量是傳統發電系統用銅量的8-12倍。其中光伏發電每兆瓦使用量為4噸,風力發電機組每兆瓦用銅量為2.5-6噸。根據東吳證券最新碳中和報吿,2025年全球風電、光伏發電量需求將從2019年2.15萬億千瓦時上升至5.51萬億千瓦時,複合年均增長率為14.4%。可見,未來新能源產業(如風電、光伏發電)的發展將會帶動銅需求的增長。

總體而言,新能源和新能源汽車長期發展的邏輯,將會進一步打開銅和鈷的需求空間。

圖二:2021-2025年全球風電、光伏發電量需求(萬億千瓦時)

數據來源:東吳證券研究院,格隆彙整理

美國新刺激方案的推行和全球碳中和策略的落實,銅與鈷需求打開新的成長空間

2020年疫情的持續蔓延讓全球各經濟體相繼停擺。在這艱難的日子裏,全球央行陸續推行寬鬆貨幣政策來緩解市場流動性問題。在寬鬆貨幣政策的推行下,通貨膨脹問題相繼而來,大宗商品的市場價值也被推高。

步入2021年後,美國新政府1.9萬億美元流行病救援法案的通過,加上新冠疫苗的普及,美國逐步走上經濟復甦道路。然而美聯儲表示短時間之內不會採取收緊流動性或加息措施,預計銅與鈷價格將維持在高位水平。

其次,3月28日美國總統拜登宣佈將會推行3萬億美元二大法案,其中法案一將會專注於美國國內道路橋樑建設和鄉村地區網絡寬帶基礎建設。 銅作為道路橋樑和網絡寬帶設備建設的主要原材料,未來3萬億新法案的進一步落實將會擴大銅需求量。

惠譽研究機構根據目前通脹預期給出2021年銅均價預估在每噸7250美元,高於一季度的每噸6700美元(250日平均結算價);最新鈷現貨價格為每噸5.4萬美元,高於2020年12月鈷每噸3.2萬美元。

短期來看,2021年銅價和鈷價若維持在上述高位水平,假設在C1價格、產量和其他相關成本變量維持在原有水平下,2021年公司年內淨利潤或迎來高速增長的良好局面,即在保守估計下同比增長區間或將在60%-80%甚至以上,對應的預期淨利潤率或接近15%。

未來,隨着Kinsenda礦場達至滿產,公司未來發展中心將轉移至剛果科盧韋齊Musonoi銅鈷礦的建設,以及加快剛果盧本巴希Ruashi銅鈷礦場的開採。金川國際的銅和鈷金屬產品產銷量也會加速釋放。

根據金川國際最新公吿,公司擁有Ruashi項目75%權益,銅儲量為26.8萬噸、鈷儲量為2.9萬噸;銅資源量為67.8萬噸、鈷資源量為9.2萬噸。 此外,Musonoi項目(75%權益)銅儲量為59.5萬噸、鈷儲量為18.3萬噸;銅資源量為108.6萬噸、鈷資源量為36.3萬噸。 預計Musonoi礦場未來投產後,年產銅3.8萬噸、產鈷0.74萬噸,加上目前Ruashi 年產銅約3.4萬噸、產鈷約0.42萬噸,兩項目未來銅和鈷年產量總額預計為7.2萬噸和1.16萬噸。

中長期來看,銅價和鈷價在通脹預期的強支撐下,未來三年金川國際旗下Musonoi和Ruashi礦場潛在產能的再次釋放之後,保守估計公司利潤的在期內(2020-2023)的年複合增長率或將超30%以上。

回看今年以來,全球各國家加快落實碳中和策略。在近期中央財經委員會議中,2030年碳達峯、2060年碳中和實現目標再次被落實。 其中2030年我國GDP的二氧化碳強度將較2005年下降約70%,年均下降率約5%。 此外,2030年我國非化石能源佔一次能源消費比重較2019年的23.4%提高至45%以上。新能源與新能源汽車應用作為實現碳達峯、碳中和目標的重要途徑,其行業上下游應用或將被進一步激活。

根據廣發證券研究院最新研究報吿,在主要應用場景下,2025年新能源行業和電動車行業全球用銅量將從2019年84.65萬噸/年上升至190.95萬噸/年;在加速情景下,2025年兩大行業全球用銅量將從2019年的85萬噸/年上升至218.89萬噸/年。

隨着碳中和策略的持續推行,銅作為光伏、風能等新能源領域的主要導體材料,鈷作為新能源汽車電池主要原材料之一,預計銅和鈷的需求量將進一步擴大。對於銅與鈷供給端,相關大型礦場尚未有重啟計劃,未來數年新增的產能較少,這或將會維持銅鈷價格上漲或保持在高位的預期。

總體而言,在全球較為寬鬆的貨幣政策下,對銅鈷價格維持在高位區間產生積極支撐。其次,美國新刺激方案和全球碳中和策略的落實過程,預計全球未來銅鈷需求量的將迎來高速增長。反觀主要銅鈷供給端尚存產能釋放問題,未來銅鈷市場出現緊缺(shortage)的概率,將隨着時間的推移而愈發增強。

在這大背景下,金川國際(02362HK)2020年業績變動方向或已顯示出,公司已為迎接未來的銅鈷需求增長做好了長期準備,加上短期銅鈷市場價格上漲預期尚存,公司業績進入加速期的可能性也不斷加大,且未來三年新產能的落地也將成為持續推動公司業績保持高速增長的支撐依據。