今年春節過後,無論A股還是港股,都出現了非常大的波動。這種劇烈的波動,讓投資者重新審視投資:好公司是需要好價格的。就像茅台雖然確定性高,但是高高在上的估值,只要市場稍微出現流動性收緊的預期,殺估值的時候,投資者是非常痛苦的。

而在一眾食品飲料公司中,港股市場的達利食品,或許屬於好價格這類。

好公司:平台型食品飲料巨頭,渠道、品牌和產品組合構建了強大的護城河;休閒食品和即飲飲料兩塊基本盤穩健,前瞻性佈局的豆奶和短保已經開始發力,成為新的爆發點;財務狀況穩健,手握百億現金,股息收益率達到4%以上。

好價格:當前公司的市盈率估值僅13倍,給足了安全邊際。

隨着家庭消費業務(短保、豆奶)的放量,未來達利有望迎來業績與估值雙擊,是千億市值俱樂部的潛在標的。

1

平台型食品飲料巨頭,具備穩健的“盾”

達利食品成立於1989年,坐落在泉州惠安縣,是國內領先的平台型食品飲料巨頭,國際上可對標的如雀巢達能等。公司產品涵蓋食品類和飲料類,包括糕點、餅乾、膨化食品、涼茶、功能飲料、植物蛋白飲料等。

目前公司擁有的業務線和品牌如下:

從發展歷程看,達利食品開拓新品類的成功率非常高,這主要緣於三方面的原因。

一是公司具有豐富的產品開發經驗,根據消費者需求的變化不斷推出新產品,加上鮮活有創造力的營銷,公司的核心品牌深受消費者認可,如“團團圓賀達利園”、“好吃你就多吃點”等廣吿詞深入人心。

二是公司擁有全渠道的銷售網絡,具有強大的渠道掌控力。

公司的銷售團隊可拆分為傳統渠道和現代渠道兩大塊。在傳統渠道上,達利憑藉強大的品牌力、研發能力和遍佈全國的生產基地,擁有超過5000名經銷商和300萬個銷售點,銷售網絡基本覆蓋中國所有省份的城市、縣城、鄉鎮及村莊。公司與經銷商的合作關係十分穩定,大部分合作時間在5年以上。

在穩固傳統渠道的優勢同時,達利將更多資源投向了現代渠道,為長期增長做準備。在現代渠道上,達利和大型商超、便利店建立了合作關係,電商業務也在推進。2020年,公司電商板塊的銷售增長是45.2%,佔公司食品飲料銷售的比重上升到6.8%。

三是公司擁有全國性佈局的生產網絡。公司在全國擁有18家生產基地,從設備到管理都與國際水平接軌。先進的生產技術和全國化的生產配套,是達利不斷創新發展的後備保障。

品牌力、渠道力、產品力和生產力共同構建了達利強大的護城河。毫無疑問,這些優勢還將繼續延續。

從過往業績看,不管國內外宏觀環境的變化,達利業績始終穩健地增長,經營性現金流不斷增加。

目前貢獻公司主要收入的是休閒食品板塊和即飲飲料板塊,約佔總營收的80%。在幾大護城河的守衞下,儘管這兩塊的規模非常大了,基數很高,但仍然保持着穩健的發展。即使在2020年疫情的打擊下,休閒食品依然維持了增長,雖然飲料業務受衝擊影響多一點,但2020年下半年也已經恢復了增長。

可見,在護城河構築下的達利基本盤是非常穩健的。

在守住基本盤的同時,達利還擁有頗具進攻性的“矛”。

2

佈局家庭消費板塊,形成達利的“矛”

2017年,達利進軍家庭消費板塊,以豆本豆品牌推出了新的產品豆奶,2018年底,達利以美焙辰品牌推出了新的產品短保。2020年這個板塊的營收規模已達近30億,成長性可見一斑。但其成長性還遠未觸及天花板。

先來講豆本豆。

豆本豆所在的市場是植物蛋白飲料市場。植物蛋白飲料具有低膽固醇、低脂肪、高蛋白的優點,適合各類人羣消費。在營養膳食平衡日益成為新的消費觀念,植物蛋白與動物蛋白均衡攝入越來越為更多人所認同的情況下,植物蛋白將擁有更廣闊的發展空間。另外,據有關數據,我國成年人飲用牛奶後乳糖吸收不良的發病率高達86.7%,不耐受指數為0.9。這些因素導致作為補充蛋白質的飲品,植物蛋白飲料在消費層流行起來。

植物蛋白對原料品質要求高,原料產地的差異易形成植物蛋白飲料的天然地域壁壘,各個類別的植物蛋白飲料難以形成全國性的消費市場。但大豆卻有着天然的優勢,大豆在全國均有種植,優質大豆引領的植物蛋白飲料有望打破地域限制,不侷限於產區。

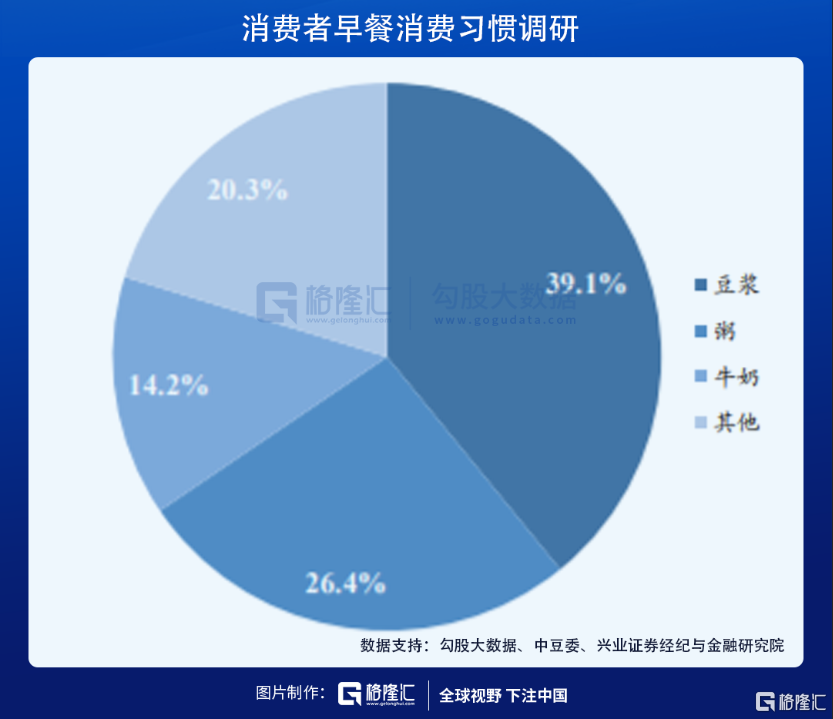

據中豆委的統計,我國消費者早餐飲料中排第一的是豆漿,第二是粥,第三才是牛奶。

這裏也可見豆漿在我國擁有廣泛的消費基礎。

豆奶並非豆漿+牛奶,而是豆漿的深加工。純豆奶和豆漿的原料相同,均由大豆磨製而成,但相比豆漿,豆奶製作工藝更復雜些,提取的植物蛋白及大豆脂肪顆粒更小,因而人體吸收率更高。

豆奶還可以與糖類、風味料、果汁等整合,產品差異化空間也較豆漿更大。另外,豆奶包裝多為利樂裝或PET瓶裝,加工時經過了UHT滅菌等流程,因而保持期可以延長,相比豆漿脱離了運輸距離的限制。

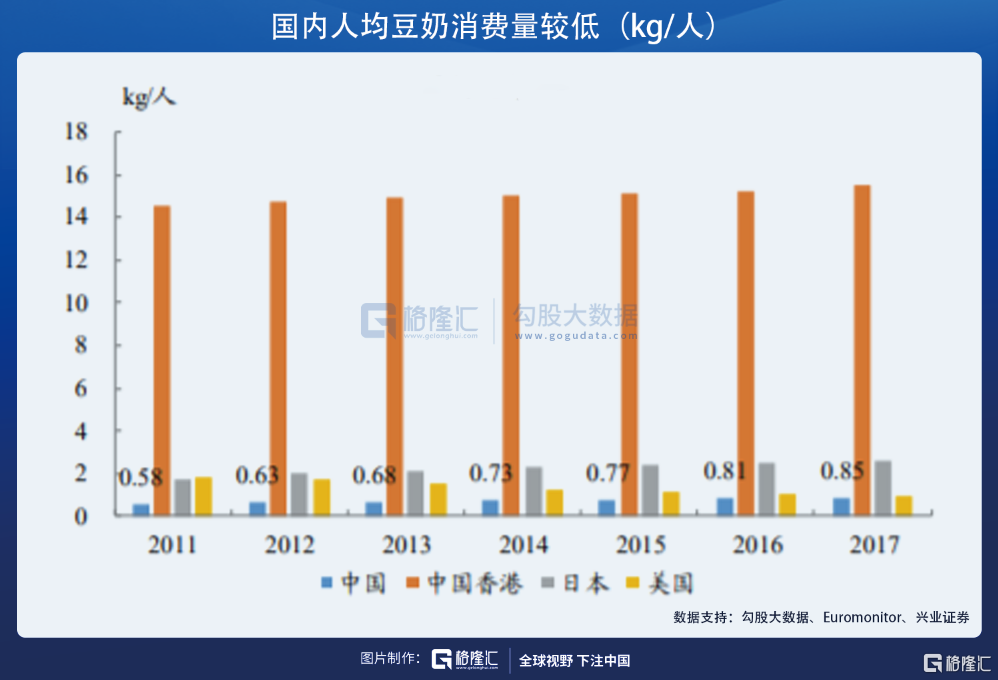

豆奶作為豆漿的替代品,在我國的市場潛力巨大。根據Euromonitor統計,2017年我國人均豆奶消費量僅為0.85KG,香港人均消費量為15.56KG,不跟香港比,與我們飲食習慣相近的日本,豆奶的消費量也是我們的6倍,這裏可見我國的市場潛力。對標日本,國內潛在市場空間在1000億左右。

豆奶這個市場潛力巨大,但品牌的打造需要時間。達利食品2017年就進入這塊,經過四年的消費者教育,已經擁有非常高的品牌認知度,根據歐睿數據,2019年,“豆本豆”在中國豆奶市場的份額達到15%,已經成為行業的領軍品牌。

目前豆本豆已經基本完成產品體系的構建,實現對全價格帶,不同消費人羣和消費場景的覆蓋。通過四大產品系列,包括有機豆奶、純豆奶、原味豆奶和唯甄豆奶,形成了差異化的價格帶,全面覆蓋高端、中端和大眾化市場,滿足特定消費羣體和消費場景的需求。2021年初公司推出了首款常温植物酸奶Flogurt植優家,繼續引領植物蛋白飲料市場。

經過幾年的消費習慣培育,豆本豆的消費羣體基礎已經建立,隨着國內豆奶消費滲透率的提升,再加上公司的市場佔有率有望繼續提升,這塊預計未來會貢獻公司百億級別的營收。

再説短保條線“美焙辰”。

按照保質期長短,麪包行業可以細分為長保、中保和短保。短保麪包的主要消費場景是早餐,在生活節奏加快、西式飲食習慣滲透的背景下,短保麪包方便健康的特點符合消費需求。根據華西證券研究報吿引用的歐睿數據,2019年短保麪包市場行業收入約170億,2012-2019年的複合增速為18.96%,顯著高於麪包行業的整體增速。

短保麪包,在普通人看來,會覺得沒有多少技術含量,進入門檻不高。但其實不然,區域運營門檻也許不高,但全國化運營門檻非常高。它需要產能的佈局、銷售網點密度、配送路線規劃的有效配合,從而控制配送成本,並將退換貨率維持在較低的水平。能夠把這塊做好的企業,其實並不多,達利是絕對符合的。

達利通過18個工廠覆蓋了所有省會和重要地級市場,物流體系覆蓋全國,目前已經建立了超過13萬個零售終端。這也是達利這塊可以快速放量的原因,2018年底推出,現在美焙辰已經位列行業第二,成為為數不多的全國化運營品牌。2020年疫情打擊下,美焙辰依然增速在40%+。對比同行,桃李麪包2020年營收僅增長5.66%。美焙辰作為新鋭玩家,表現可謂突出。

考慮短保的運營特點,這個行業大概率會進入寡頭壟斷,即2-3家企業主導行業格局。中短期達利這塊的潛在空間可以看桃李,也即規模可達60億以上,長期隨着國內消費習慣的變遷,也可能貢獻百億級別的營收。

3

創新能力是內生增長動因

豆本豆和美焙辰是已經可以看到勢頭的“矛”,但達利的“矛”其實還不止於此。

我們看一下公司過去的產品線發展歷程。

2002年推出“達利園”糕點,這是公司的第一款“爆款”,並將達利送上了糕點市場份額第一的位置,一直保持至今;

2003年推出“可比克”,成功地在薯片領域佔據了第二的市場份額、國產品牌排名第一;

2004年推出“好吃點”,目前達利在餅乾市場排名第二、國產品牌排名第一;

2007年推出“和其正”涼茶,拿下了第三的市場份額;

2010年推出軟麪包產品;

2013年推出“樂虎”功能飲料,市場份額做到了行業第三;

2014年推出達利園藍蒂堡高端丹麥黃油曲奇;

2017年推出豆本豆,目前在國內豆奶市場排名第二;

2018年推出美焙辰,目前在短保市場排名第二。

可以看出,達利不斷獲得成長,營收和利潤不斷上台階的原因不是其它,正是公司的創新能力,才成就了公司的內生增長動能。這種創新能力不僅包括基於趨勢判斷的戰略佈局能力,也包括持續的產品研發能力和品牌打造能力。

此外,達利手上握着百億的資金,擁有縱深的銷售網絡和全國性佈局的生產基地,是有實力將創新能力轉變為真正的營收和利潤。

所以説,豆本豆和美焙辰是當下可以看得見的“矛”,但誰知道,它的新的“矛”也許已經在路上了。

4

估值

當前達利食品的估值僅13倍,這是國內估值最低的食品飲料巨頭。

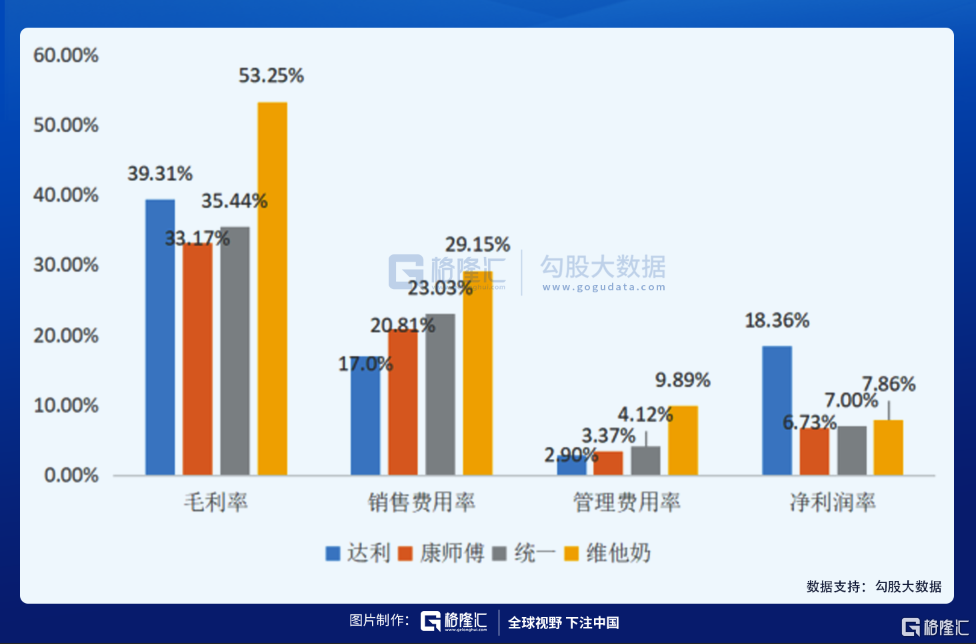

但從基本面來説,達利食品的基本面是比同行更紮實的。可以看到,達利擁有比競爭對手更好的控費能力,銷售費用率比同行低3-10個點,管理費用率低1-7個點,從而擁有比競爭對手更高的淨利潤率。

同時,達利還有非常好的過往派息歷史,2019年因為30週年,還派了一筆特別股息,100%分紅。從股息收益率看,公司一年派兩次股息,平均每年每股分紅在2毛左右,對應現在的股價,超過4%的股息收益率。

由此可見,相比競爭對手,達利食品存在明顯低估。

另外,我們再看國際食品飲料巨頭可口可樂,過去5年已經基本沒有增長了,但依然享有了25倍的估值。

達利的基本盤和可口可樂一樣穩定,手握百億現金,經營穩健,擁有縱深的銷售網絡,強大的供應鏈和豐富的產品線。但達利的估值只有13倍,再加上4%以上的股息收益率,對投資人來説,這些已經構成投資達利的安全邊際。

同時,看未來的話,一方面產品上美焙辰和豆本豆是兩個大市場,經過幾年培育,已經走在快速增長的道路上,未來有望再造一個達利,另一方面公司創新能力將是業績增長的持續來源。

這樣來看,13倍拿達利,4%的股息收益率,類似一個含期權的債,擁有非常不錯的賠率,往下有底,往上,彈性可期,盾與茅兼具,可防守可進攻。