2020年疫情陰霾推動人們對居住環境的重視,與居民息息相關的物業服務行業得到資本市場的持續追捧,在二級市場接連演繹了幾輪不錯的行情,尤其是去年港股市場掀起的物業企業分拆上市潮,更令其成為新股市場最吸金的板塊。

從行業角度看,未來物業管理行業的投資價值前景十分可期,其主要的邏輯是:1、物業管理業務集中度提升;2、增值業務帶來的加速變現。

下文以雅生活服務(03319.HK)的最新業績情況及公司發展優勢作為參考,並結合上述兩點分析其投資價值。

3月22日,雅生活服務發佈2020年業績公吿,過去一年公司取得的成績繼續延續了此前高增長和強勁盈利的態勢,年內實現營業收入100.3億元,同比增長95.5%;實現淨利潤19.7億元,同比增長52.7%;同期毛利率為29.7%,淨利率為19.7%;公司總資產規模達到139.8億,同比增長48.9%。

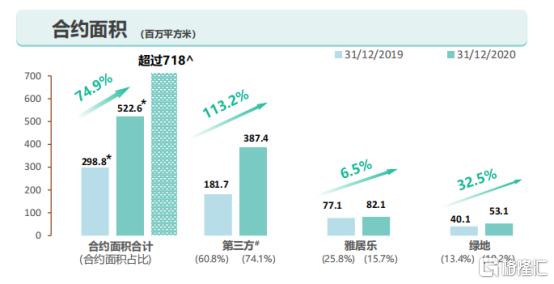

盈利積極表現的同時,雅生活物業管理規模也再上了一個台階,截止2020年底,公司在管面積達到3.75億,同比增長112.3%;合約面積達到5.23億平方米,同比增長74.9%。

雅生活成長性快速釋放,公司財務表現也相當穩健。截止2020年底,雅生活服務的現金及現金等價物為50.57億元,同比增長20.2%。公司過去一年,經營現金流入為26.2億元,同比增長63.8%。

從雅生活交出的財報中的一系列核心經營數據不難發現公司紮實的基本面,兼具成長性和盈利能力。與此同時,公司亦高度重視對股東的回饋,2020年派發年度股息每股0.52元,同比增長15.6%,派息比率達39.5%。

過去一年,雅生活業績與規模實現雙豐收,在資本市場上去年公司亦累計錄得約30%的漲幅,大幅跑贏恆生指數,為投資者們創造了豐厚的回報。而更為重要的是,得益於財報釋放的一系列關鍵數據及企業動向,雅生活在行業的長期成長性和可持續經營能力也正隨着其發展路徑的清晰規劃和核心能力的有力構建得到充分確認,為公司的業績與估值進一步向上帶來了支撐。

具體圍繞上述提到的兩個邏輯來一一驗證:

1、物業管理業務集中度提升

從行業集中度趨勢來看,過去一年疫情對這一趨勢起着極大地催化作用,其中最典型的是疫情讓人們對物管企業在抗疫防疫中的表現有了一個直接的感知,因此也強化了消費者對優質物業品牌重要性的理解,基於這一消費者心理的變化,頭部企業的品牌也將更容易受到市場認可。

此外,疫情令物業企業的社會價值得到進一步關注,政府層面對行業的監管也進一步變嚴,物業企業受疫情等特殊情況導致的陡增的成本壓力以及激烈的競爭環境,加速了行業末端物管企業的淘汰,以及行業內部的兼併。

行業集中度的提升,對於具有雄厚資源支撐以及品牌實力的頭部公司將帶來發展契機。從資源支持上來看,我們知道大部分物管企業的資源更多的來自母集團地產開發端的資源,雅生活在這之中優勢更為顯著,不僅能夠得到雅居樂的資源同時也能獲得股東綠地集團的支持,過去一年,公司來自綠地的新增合約面積就達到了1300萬平方米,新增年化合同金額超5億元。除此之外憑藉在行業中顯著的品牌實力以及區域深耕不斷釋放的潛能,公司外拓能力上也展現出強勁的姿態。過去一年,公司取得的碩果累累,新增第三方合約面積近4600萬平米,第三方合約面積佔比提升至74.1%。在行業集中度提升及政策紅利下,優勢資源的支撐疊加自身不斷強化的外拖能力,雅生活有望持續實現規模的躍升。

2、增值業務帶來的加速變現

物管企業基礎業務物業管理服務收取的是基於在管面積的費用,長遠來看具有明顯的成長天花板,儘管從當下行業集中度趨勢提升以及巨大的市場空間來看,對物管企業言之尚早,不過這一塊的業務更多的是看得到的線性增長模式。如果要尋找能夠具有想象空間的指數型增長機會,物管行業的看點則更需要把目光押注在增值服務領域。

物業公司之所以能夠積極開展各項增值服務來拓寬收益來源的本質仍然是流量思維,而這也意味着在規模上佔優的企業往往將佔據上風,釋放更大的成長潛力。在基於提供物業管理服務在社區生活中構建的閉環生態圈裏,物業公司的核心競爭力更在於是否有穩定的客户羣體、是否得到這些業主的信任,而這背後更體現的是物管企業能否為業主構建美好的生活方式和文化氛圍,能夠為客户解決實際問題。

基於此,從一系列細節數據中驗證了雅生活的這些競爭能力與優勢。其一,公司全年的收繳率達到94.1%;其二,業主滿意度達到91.1%,超過TOP20企業水平7.8個百分點,且連續三年實現提升。公司在這一圍繞物管服務構建的閉環生態中擁有對其服務高度認可的客户羣體,這也為其進一步延伸服務,獲得相應的收益帶來了機會,而提供的這些服務亦進一步豐富了社區生態帶給了客户品牌認知的加深,粘性的提高,以及滿意度的提升,形成更強大的正向循環。

從年報數據上來看,公司的增值業務板塊勢頭也相當強勁。根據財報,雅生活主要有物業管理服務、業主增值服務及外延增值服務“三大業務”,2020年三者收入分別為64.8億元、10.5億元及24.9億元,三項收入分別佔收入總額的64.7%、10.5%及24.8%。其中,物業管理服務收入、業主增值服務收入均實現翻番,較去年同期分別增長129.1%、116.9%。

從政策面來看,在今年1月份住建部、發改委等十部委聯合發佈《關於加強和改進住宅物業管理工作的通知》,其中鼓勵有條件的物業服務企業向養老、托幼、家政、健康、房屋經紀、快遞收發等領域延伸,探索“物業服務+生活服務”模式,滿足居民多樣化多層次居住生活需求。通知的提出進一步提升了行業公司的發展空間。據悉,雅生活目前不僅可以在住宅項目中開展社區增值服務,而且為非住宅項目的商企客户提供餐飲、會務、通勤等特色服務。業績會上管理層明確將進一步發展養老、幼托、家政等國家大力鼓勵的生活類增值服務,為延伸全產業鏈佈局提供堅實的基礎。“公司在未來三年要實現兩個千億,其一是市值,其二是在社區增值服務等業務下,孵化出新的千億產業平台,也可能將之獨立分拆上市。”

結語

從行業全局來看,物業管理賽道的成長的確定性也正是基於規模的擴張與對增值服務市場的開拓,如若聚焦到物管企業自身,其在服務業態層面的多元化發力,構建的專業基礎和協同生態,將更能體現核心競爭力以及企業間差異性機會。

目前雅生活實現了全業態的佈局,項目遍及全國各地,而在營收跨入百億之後,2020年,雅生活集團還正式更名為“雅生活智慧城市服務股份有限公司”,戰略升級為“智慧城市服務商”,進一步延伸產業鏈,成立第五大產業板塊——城市服務。雅生活城市服務以成立雅昊環境科技為抓手發力市場拓展,同時於近期迅速落地5家領先城市服務企業的收購,僅佈局半年即已經初具規模。截至2020年底,城市服務在管項目超過130個,業務覆蓋20省、自治區、直轄市的53個城市,合計在管項目年化合同金額超過20億元,總合同額超過130億元。可以看到透過多業態的延伸,雅生活進一步打開了廣闊的成長空間。

最後迴歸到投資層面,雅生活目前動態市盈率僅為20倍,相較於頭部物管企業具有吸引力,隨着業績公佈,公司在行業中的成長性及核心競爭優勢得到確認,可持續的增長及盈利能力對投資者具備吸引,估值可看高一線。