2020年,“三道紅線”的橫空出世,讓行業再起波瀾,新一輪立體調控再次展開,行業進入存量競爭時代。可以看到,隨着監管的持續收緊,行業大洗牌即將展開,集中度也將隨之提升,在此背景下,長期來看只有穩健型全面達標的優質房企才能突出重圍,贏得機會。

成立於2003年的融信中國,在經歷了此前飛速的高速擴張,成功進軍中國房地產開發企業30強後,如今已步入穩健增長時代。前日,融信中國發布2020年度業績,雖業績增速明顯放緩,但整體財務數據穩健,且三道紅線全面達標,為集團後續高質量穩定發展奠定了良好的基礎。

一、財務數據穩健 三道紅線零踩線

從財報上看,2020年融信中國的經營業績增速有所放緩。2020年,融信中國實現營業收入483.03億元,其中2020年下半年結轉同比增長10%,毛利為53億元,淨利為35億元。在疫情衝擊下,融信中國的營收、淨利同比都有所下降,但下半年業績已有明顯改善。且從近三年數據看,融信中國的整體經營與同業公司相比也較為穩健。

來源:公司公吿

財報顯示,2020年融信中國的銷售規模明顯擴大,合約銷售額、銷售面積逆勢上漲。2020年融信中國的合約銷售額為1552億元,同比增長10%,去化率約71%。近三年來,融信中國的合約銷售年複合增長率達12.83%,領先業內多數房企。

來源:公司公吿

從債務結構來看,融信中國的各項數據均是在三道紅線的範圍內,屬於為數不多的綠檔優質房企。

在扣除預收賬款後的資產負債率方面,融信中國保持在了69.9%,完美控制在安全邊界之內;從淨負債來看,融信中國2020年淨負債率為83%,2019年更是曾一度下降35.4個百分點至70%。而三道紅線的安全標準為低於100%,可見融信中國的淨負債率始終較為安全,遠低於監管要求。

來源:公司公吿

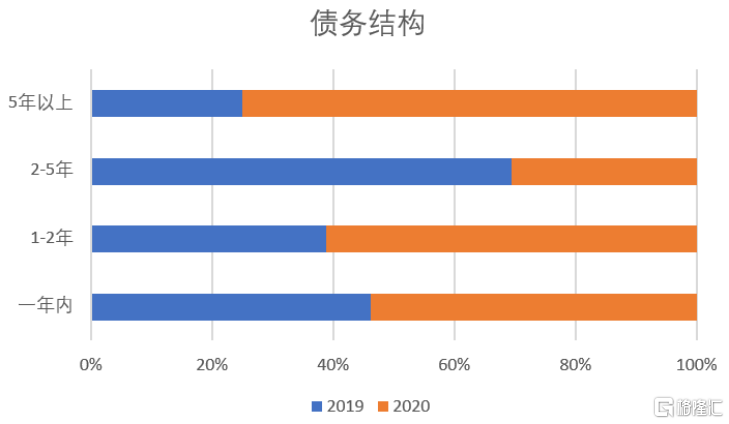

現金短債比方面,2020年度融信的非受限貨幣資金為268億元,現金短債比是1.08。與2019年對比,雖然略有下降,但依然在紅線合格標準內。而下降的原因,從公司的債務結構也可看出,2019年融信的有息負債是632億,其中一年期佔30%,一至兩年28%、二至五年是41%,五年以上佔1%;2020年有息負債719億,其中一年內到期的是35%,一到兩年44%,兩至五年18%,五年以上的是3%。

可見,隨着時間的變化,中長期債務在今年較多轉化為了短期債務,因此現金短債比上升,但是集團在手現金仍完全可以實現對短債的覆蓋。同時,值得注意的是,融信的五年以上債務佔比明顯上升,也可以看出融信將公司債務結構有意識向長期調整,降低短期償債壓力,結構也更為健康,預期中長期來看,公司的現金短債比也仍將控制在安全邊界內。

來源:公開資料

總之,從三道紅線全面達標的狀態來看,融信中國近年來都有在持續增強財務紀律,注意把控公司的財務結構安全,長期將控制公司的資產和負債作為管控目標。

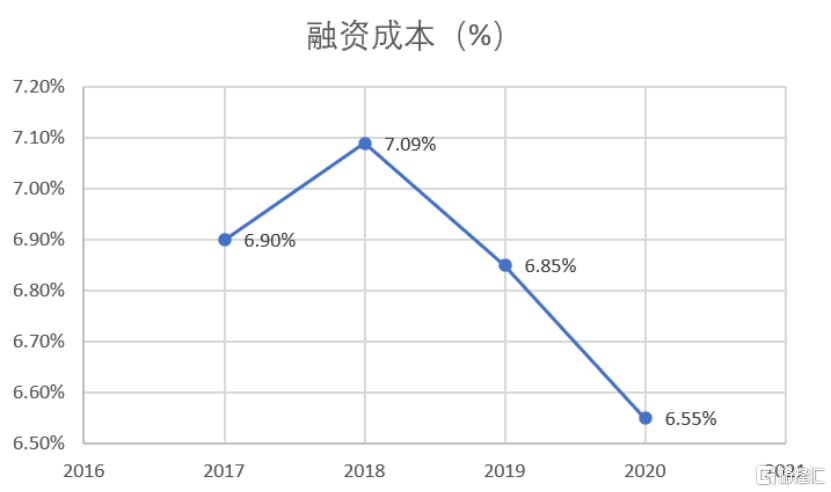

此外,從融信中國的融資結構也能看出公司當前較為注重降槓桿問題,積極拓展多元化的境內外融資渠道。財報顯示,年內融信中國發行了公司債券、優先票據、購房尾款資產抵押證券(ABS)等信用債,融資結構持續改善,融資成本也進一步下降到了6.55%。同時2020年融信中國未使用授信人民幣是1248億元,也可看出公司未來的成長空間和融資優勢。

來源:公司公吿

自去年“三道紅線”、“集中供地”等重磅政策接連發布後,地產行業的融資環境持續收緊,企業的資金壓力也空前增加,越是近年來高槓杆擴張最快的房企們,面臨的去槓桿壓力也越大。對比之下,融信中國的各項指標都較為穩健,財務安全性較高,強監管時代下,發展競爭力優勢將持續凸顯。

二、拿地謹慎 長三角成為戰略深耕區域

1 長三角市場廣闊 推動房企規模擴張

受疫情影響,2020年以來各大房企的增長都明顯放緩。而隨着土地市場經歷了一個季度的緩慢之後,已經進入一個新的增長週期。而在這其中,長三角地區由於是中國經濟發展水平最高的城市羣,成為了大多數房企的“兵家必爭之地”。

2020年全國300個城市的土地出讓金總額高達5.9萬億,同比增長16%。共有14個城市突破了千億大關,其中,半數以上都是長三角地區。上海更是以2952億的總額超越杭州,位列榜首,此前杭州多年霸佔第一的位置。

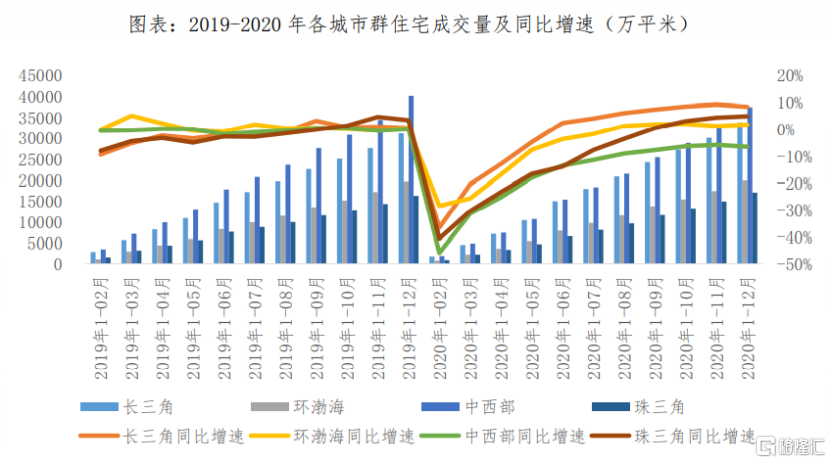

同時,從各城市羣住宅成交量上看,長三角地區的增速亦明顯優於其他城市羣,長期保持了較高增長動力,需求旺盛。

來源:wind、億翰智庫

而造成這種現象的原因主要是:

首先,從覆蓋城市來看,長三角地理位置廣闊,涵蓋了江蘇、浙江、安徽以及上海三省一市共計27個城市,2019年擁有常住人口2.26億,佔全國總人口16%,同時2020上半年長三角商品房銷售額總計2.1萬億元,佔全國比重31.3%。廣闊的地理面積和人口規模為住宅市場帶來了充足的需求,降低了房企規模增長的容錯率。

其次,從經濟水平來看,長三角城市羣的整體發展較為均衡,諸如杭州、南京、蘇州的經濟水平整體較高。為此,長三角最大的優勢就是居民的經濟實力普遍較強,在需求充足的情況下,購買力較強,有利於實現住宅銷售的快速去化,從而實現房企規模的增長。

總的來説,長三角地區三四線城市擁有充足的住房需求,與一二線發達的經濟水平一起構築了長三角的住宅市場,實現了成交的快速修復和增長。未來,預計這些城市會長期保持較高的需求,同時隨着經濟水平的持續提升。

2 聚焦長三角 “1+N”戰略佈局持續深化

2020年,融信中國的銷售額已進入全國上市房企前20的榜單以內,屬於行業第二梯隊。2020年12月,融信中國更是與恆大、雅居樂集團在當月銷售面積同比增長均實現翻倍,成為12月上市房企銷售面積中排名前三。可見雖然融信在上半年疫情疫情下發展減慢,但下半年以來的規模持續擴大,動能也在明顯增強。

而從當前的經營開發和土地儲備可以看出,融信拿地始終較為謹慎,且一如既往的將長三角區域視作公司區域深耕的主要根據地。2020年,融信中國的銷售額佔比中,長三角佔比達到75%,回款率為80%。

得益於多年深耕在上海、杭州等城市的優勢,融信中國已建立了比較成熟的土儲銷售管理團隊,對項目的土地、市場以及研發、銷售等能力各方面都優與其他房企。此外,近日發佈的集中供地政策,也將推動行業集中度的進一步提升,對房地產企業的資金實力會比較高。在此背景下,三道紅線全部達標的融信中國,競爭力也能夠得到進一步提升。

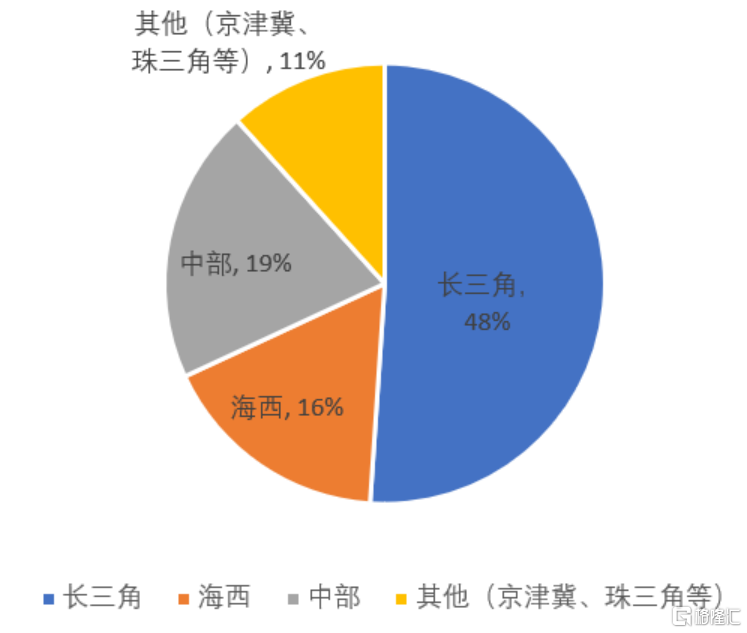

融信表示,2021年將繼續深化1+N佈局,深耕全國九大給核心城市羣,拿地向長三角和海峽西岸等優勢地區傾斜。目前,融信中國共覆蓋全國52個城市項目一共247個,總的土儲面積2871萬平方,權益土儲面積1456萬方,平均土地成本7902元每平方。2871萬方的土儲里長三角佔48%、海西16%、中部19%、成渝、西北半島、京津冀、珠三角、長江中下游、中上游合計是11%。

在融信中國總的土地儲備中,開發中土地佔比為是82%,未來開發佔比為7%,已竣工是11%。從運營效率來看,融信在過去一年拿地後在當年銷售的項目從拿地到首開的平均時間是5.8個月,開發效率也明顯提升。當前融信中國賬上已售未結的量超過850億,預計在2021年整體結轉將較2020年有20%以上的增長,越過600億的門檻。可見,隨着開發進度的持續加快,公司未來的盈利空間也將進一步打開。

拿地方面,融信堅持了一貫審慎的原則。2020年共補充了50個項目,土地總成本是623億元人民幣,建築面積達872萬平方,單方土地成本為9596元每平方,其中77%在長三角,海西佔14%,成渝中部其他地區佔比9%;402方的新增權益土地儲備里長三角佔50%、海西13%、成渝12、中部18%、其他城市佔7%。

除在長三角區域集中深耕的基礎上,融信還以加強合作開發方式進行土地獲取。傳統招拍掛之外,積極參與合作和收併購的項目。2020年融信以產業勾地的方式成功在連雲港落地了一個項目,利潤表現也較為優異。

憑藉着前瞻性的戰略規劃,健康穩健的財務狀態,融信中國也贏得了資本市場的進一步認可。2020年內,融信被納入了恆生大中型股可投資指數及價值偏向指數,包括花旗、傑富瑞、海通國際、國泰君安等十餘家知名賣方機構持續跟蹤。

三 安全性與成長性兼具 未來成長可期

房地產作為國家經濟的維穩器,歷來是國家調控的重點行業。2020年以來,隨着下半年房地產改善需求持續釋放,行業也正式進入了強監管存量競爭時代。在此狀態下,高槓杆、高強度擴張的房企將逐漸被社會淘汰,而業績穩健,財務健康的優質房企將更具競爭優勢。

近年來,融信中國按照自身的發展節奏,健康穩健發展。雖業績增速不明顯,但財務數據和融資水平尤為優秀。當前,融信中國具備健康發展的能力,且三道紅線全面達標;同時土地儲備優質且豐富,成長確定性較高,無疑是低估值優質房企的首選。

投資,投的是未來的價值,是成長的空間。相信隨着金融監管政策的進一步趨嚴和行業的持續分化,融信中國的競爭力和成長價值也將愈發凸顯。