3月30日晚間,星盛商業(06668.HK)發佈2020年全年業績。公吿顯示,2020年,星盛商業實現收入約4.42億元,同比增長約14.1%;毛利約2.49億元,同比增長約23.9%;歸母淨利潤約1.27億元,同比增長約50.0%。

作為星盛商業上市後交出的第一份年度成績單,面對疫情下的複雜市場環境,過去一年公司實現營收淨利雙增,盈利能力持續表現,展現了高質量增長的一面。

1· 業績快速提升,經營質量持續夯實

星盛商業是國內少見的以純商業運營為主營業務的商管公司,其主要藉助三項商用物業運營模式向國內商用物業業主或租户提供的商用物業運營服務產生收入。

過去一年公司實現營收同比增長14.1%至4.42億元,而拉長時間線,2017-2020年年複合增長達16.7%,保持快步向上的趨勢。

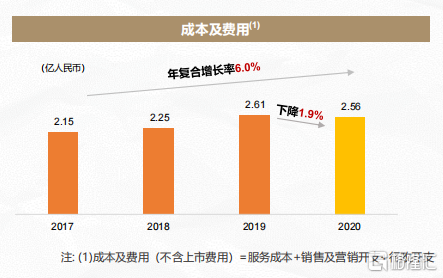

營收高速增長的同時,公司保持了良好的成本控制,2020年撇除上市費用影響,公司成本及費用同比下降1.9個百分點至2.56億元,同時觀察到2017至2020年公司成本及費用的年複合增長率僅為6.0%,反映公司並未因為規模的提升而導致成本激增,反而憑藉優質的運營體系實現了良好的規模效益。

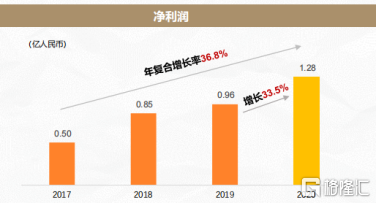

得益於營收的快速增長和自身成本的有效控制,在利潤端也得到了持續釋放,淨利潤方面,過去幾年星盛商業保持高速增長態勢,2017-2020年複合增長率達36.8%。其中2020年公司淨利潤同比增長33.5%至1.28億元,歸母淨利潤同比增長50.0%至1.27億。

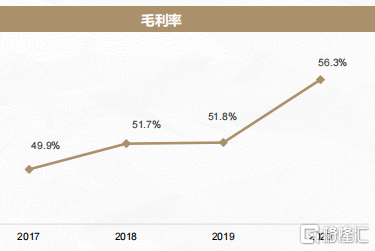

反映在盈利能力上,公司毛利率、淨利率近年來提升明顯,2020年毛利率達到56.3%,同比提升4.5個百分點,淨利率達28.9%,同比提升4.2個百分點。

此外星盛商業ROE表現靚麗,2020年達128.3%。

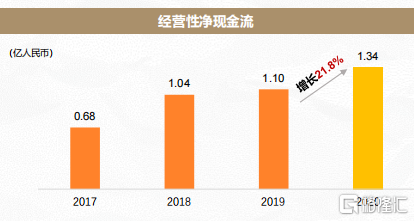

公司不但在毛利、淨利潤等多項指標上取得了不俗的增長,更能反映在現金流的創造能力方面,這也足見其在盈利質量方面取得的優異成績。2020年星盛商業錄得經營性淨現金流約1.34億,同比增長21.8%。

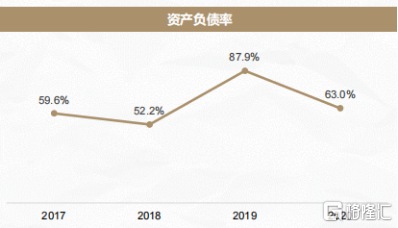

過去一年,公司財務進一步夯實,截止2020年底星盛商業資產負債率為63.0%,較2019年的87.9%大幅降低,值得一提的是,截止去年年底公司沒有任何銀行貸款,進一步凸顯公司強勁的造血能力和抗風險能力。

整體來看,公司交出了一份靚麗的成績單,多項核心業績指標實現超預期增長,其長期優質經營能力進一步得到確認。

2· 優質區域佈局疊加高成長賽道,長期潛力可期

星盛商業所佈局的賽道具有高成長性特徵,近年來隨着國家經濟不斷髮展,城鎮化持續推動,消費結構面臨升級,商業運營服務市場發展空間廣闊,目前行業仍然處於相對分散狀態,作為行業領先品牌,公司面臨良好的市場機遇。

而具體聚焦到公司所具備的競爭優勢及成長性機會,則體現在如下幾個方面:

a· 背靠優質資源,強大品牌優勢,內延外拓具備支撐

星盛商業過去充分受益於的關聯方星河控股集團優質資源的輸出,實現快速增長。考慮到粵港澳大灣區城市面臨的商業升級的機會,星河控股在地產開發項目上的不斷拓展也將持續帶給星盛商業相應的資源,並與集團多元業務形成強大的協同,支撐星盛商業業務健康高質量發展。

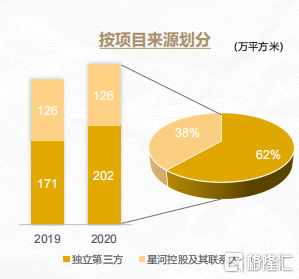

與此同時,星盛商業自身在行業內領先的品牌優勢,也在持續發揮外拓能力。近年來公司來自第三方項目的營收呈現快速提升之勢,財報顯示,2020年星盛商業來自第三方項目的收入大幅提升70.7%至0.7億元,而2017-2020年來自第三方項目的收入年複合增長率更是高達37.4%。此外,過去一年,公司商業運營服務合約建築面積為328萬平方米,其中有61.6%由獨立第三方開發或擁有。公司外拓能力強勁充分驗證了自身造血能力,而這也是公司在行業中構築的核心競爭能力的充分體現。

(合約管理面積-按項目來源劃分)

b· 區域深耕優勢明顯,加速對外擴張釋放品牌潛力

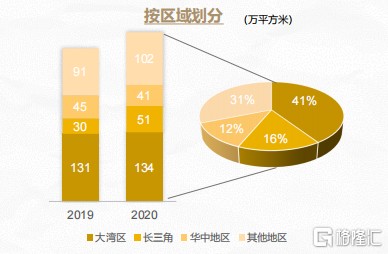

立足深圳,星盛商業業務集中在大灣區,與此同時積極向外部區域擴張,截至2020年12月31日,星盛商業總簽約管理面積約328萬平方米,總簽約管理項目數量53個,覆蓋中國20個城市,其中32個項目位於大灣區(17個項目位於深圳),9個項目位於長三角地區。

(合約管理面積-按區域劃分)

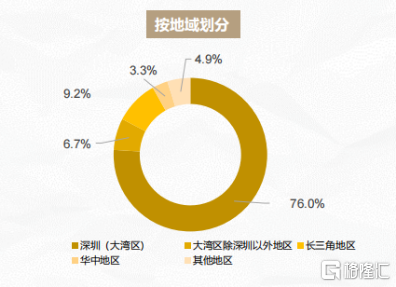

從收入分佈來看,公司核心佈局區域為公司業績增長帶來巨大支撐,過去一年,星盛商業核心深耕區域深圳收入佔比達76.0%、大灣區除深圳以外地區佔比達6.7%,長三角區域佔比達9.2%。

(營收-按地域劃分)

近年來,隨着公司不斷對外拓展,全國性佈局已經初具規模,一方面得益於對核心區域佈局的持續鞏固與深耕,業績潛力將不斷得到釋放,並支撐公司對外擴張。而另一方面,對外佈局項目的不斷成熟,也將釋放利潤夯實公司整體業績。

c· 強運營塑品牌,優質生態圈持續釋放商業價值

星盛商業擁有完整及廣受認可的品牌系統,主要包括城市型購物中心“COCO Park”、區域型購物中心“COCO City”及“iCO”、社區型購物中心“COCO Garden”以及高檔家居佈置購物中心“第三空間”,公司運營體系,截至2020年底,公司城市型購物中心COCO Park共8個,區域型購物中心COCO City或iCO共21個,社區型購物中心COCO Garden共8個,高檔家居佈置購物中心第三空間1個。過去一年,公司新開業項目包括深圳福田星河COCO Park、深圳沙井星河COCO Garden、深圳龍華星河COCO Garden、中山天奕星河COCO City等4個項目。

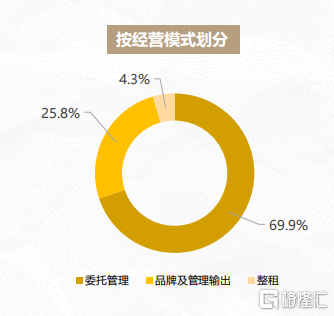

具體到公司的經營模式,星河商業形成了委託管理、品牌及管理輸出、整租等三大經營模式,過去一年該三大類別收入分別佔比69.9%、25.8%、4.3%。

(營收-按經營模式劃分)

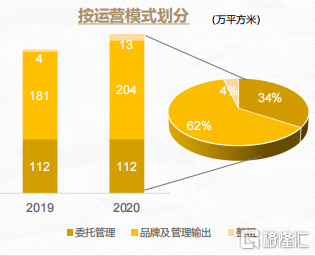

(合約管理面積-按運營模式劃分)

特別關注到公司在品牌及管理輸出的佔比不斷提升,反映了公司輕資產模式已經相當成熟,並充分得到市場認可。

公司具有靈活開放的經營模式,並積極致力於打造區域標杆,對公司品牌影響力的提升帶來了強勁的助推,與此同時,星盛商業不斷推動精細化運營,數字化轉型,透過產品創新和業態創新,協同星河控股優質生態形成了強大的競爭壁壘。

3· 結語

過去一年,面對疫情帶來的衝擊,星盛商業在業績上取得了不俗成績,公司登陸香港資本市場成功募資,夯實其整體實力,對公司進一步加速佈局做大做強帶來強勁支撐。透過年度成績單的核心數據,我們發現,公司業務成長性不斷得到驗證,業績確定性亦進一步增強,尤其是表現在品牌及管理輸出上,公司業務模式得到有效驗證,規模增長持續發力,未來伴隨業績不斷提升,其估值也將有望實現重塑。

值得一提的是在業績公佈後,建銀國際發表研究報吿指出,公司業績符合預期,在特別股息下公司派息高達41%,令人驚喜。得益於商業模式和項目佈局,星盛商業利潤率和盈利可視性較高。建銀國際預計2021-2023年公司淨利潤複合年增長率為36%,其將公司目標價格由5.4港元進一步上調至5.8港元,較當前3.8港元現價仍有52.6%的升幅空間。

作為一個富有經營特色及雄厚品牌實力的純商業運營服務商,星盛商業積極謀求對外擴張,伴隨其品牌在非核心區域對外賦能持續跑通,在行業集中度提升的大趨勢下,憑藉公司顯著的經營能力和專業優勢,其成長性還將得到進一步釋放,長期價值也將值得期待。