3月18日,佳兆業美好(2168.HK)釋出了2020年年報,基於業務規模加速擴容,業績表現亮眼,受到了市場的積極關注。物管行業新股數量增多,業績多數向好,多家券商持續深度挖掘佳兆業美好,前景可期。

業績表現符合預期

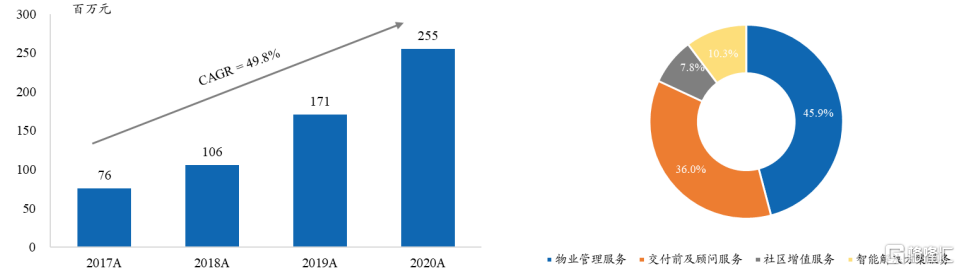

覆盤一下其業績,2020年佳兆業美好總收入約17.3億元,同比增長約37.1%;毛利約為5.28億元,同比增長約39.4%;公司擁有人應占溢利約2.22億元,同比增長35.4%;年度經調整溢利為2.55億元,同比增長49.2%;核心淨利潤率為 14.7%;每股派息69 港仙,派息率為 40%,整體表現符合市場預期。業績增長穩定性及未來指引規劃,帶動估值修復。

核心淨利潤以及2020年營收佔比情況

數據來源:興業證券

報吿期內,公司的營收主要來自物業管理服務、交付前及顧問服務、社區增值服務以及智能解決方案服務,佔比分別為45.9%、36.0%、7.8%和10.3%, 收入來源呈現多元化特點。其中,物業管理收入7.9億(包乾制收入約7.4億,酬金制收入約0.5億),同比增長41.9%;交付前及業主顧問服務收入增長33.3%至6.2億元,社區增值服務收入增長11.4%至1.35億,智能解決方案服務增長56.8%至1.8億元。

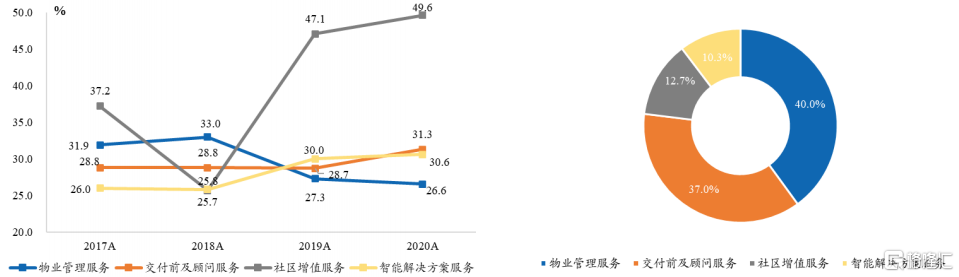

同時,公司的盈利能力也保持穩定之勢。報吿期內,毛利約5.3億元,毛利率約31%,其中,旗下物業管理、交付前及顧問、社區增值和智能解決方案服務四項業務的毛利率分別為26.6%、31.3%、49.6%和30.6%,毛利佔比分別為 40.0%、37.0%、12.7%和 10.3%。此外,得益於採取嚴格的成本管控等舉措,公司費用率有所下降至11.8%。

分部毛利率以及2020年毛利佔比情況

數據來源:興業證券

2021年在管面積預計超過1億平

就細分業務來看,報吿期內,佳兆業美好收購了寧波朗通物業服務有限公司 60%的股權以及浙江瑞源物業管理有限公司 60%的股權,進一步擴大中國長三角地區的物業管理服務領域的業務規模及市場份額。

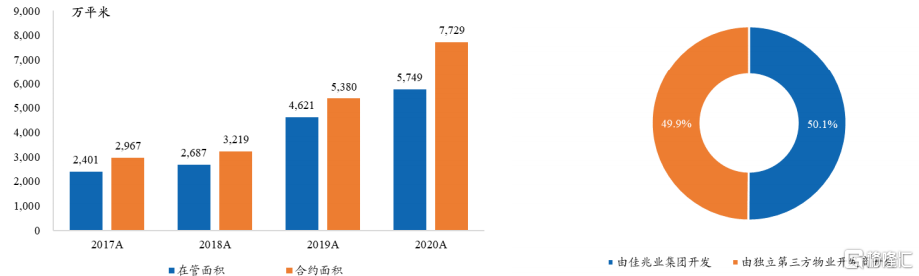

截至2020年底,公司物業管理服務的在管建築面積為 5749萬平米,同比增長約 24.4%,當年新增在管面積1129萬平米;合約面積為7729萬平米(且尚未納入城市更新項目約800萬平米),同比增長43.7%;合約面積/在管面積比率,由2019年的1.16增高至1.34,如若納入城市更新項目面積則增至1.48目前在管項目達到 435 個,覆蓋了全國 15個省、直轄市和自治區的51個城市。

在管及合約面積以及2020年在管面積來源分佈情況

數據來源:興業證券

考慮到將20年12月底瑞源收購項目1,093萬方併入,截至目前,公司在管面積至少超過6800萬平米,預計隨着母公司面積交付以及第三方外拓的加快,2021年佳兆業美好在管面積有望超過1億平米(其中母公司交付面積不低於500萬平米,併購增加面積3,000-4,000萬平米,拓展增加面積不低於750萬平米)。

而隨着未來公司母公司支持力度的加大以及第三方外拓的積極發展,在管面積有望實現跨越式發展,預計2023年在管面積有望突破2.4億平米,在公司管理規模快速推進的同時,進而驅動公司業績的持續增長。

非住宅業務潛能持續釋放

同時,經過多年來的發展沉澱,通過積極對外拓展,佳兆業美好已逐步建立起自己的非住宅業務品牌,非住宅業務已成為公司的經營亮點。報吿期內,截至2020年,公司非住宅面積增長至1499萬平米,佔總在管面積26.1%,佔總物管收入的53%。

總體來看,基於母公司擁有核心城市的大量優質的舊改資源,在舊改項目的逐步釋放,預計相關商業物業佔比將逐步提升,利於公司在商業物業領域佔據一定的市場優勢地位;同時,出於非住宅項目單方盈利將遠高於住宅類業務的考慮,公司單方在管面積盈利水平有望進一步提升,以拉動業績的正向增長;此外,為打造城市綜合服務模式,公司還積極打造全佳服體系,開展政企合作,承接物業城市功能,截至2020年,公司已服務文體場館13個項目,預計2022年公司可管理文體場館項目達27個,公司特有的品牌特色有望持續得到強化拓展。

向城市綜合服務運營商轉型

值得注意的是,公司通過招投標、股權合作、合資平台等多種方式拓展來自第三方的在管規模,覆蓋住宅、高校、醫院、公建、產業園等多元業態,向城市綜合服務運營商轉型。例如,報吿期內與邯鄲市峯峯礦區成立綜合服務平台,簽署整體戰略合作並引入城市全方位綜合服務業務,進一步加快了城市全方位綜合服務的轉型和升級。

報吿期內,佳兆業美好由獨立第三方物業開發商開發的物業在管建築面積約為28.7百萬平方米,同比增長約33.5%;在交付前及顧問業務方面,所服務的來自獨立第三方的項目數量穩步提升,由2019年的55個增至2020年的78個;另外,公司在智能化第三方業務實現增量約0.6億元,智能化產品銷售業務實現增量約0.1億元。截止2020年末,公司在管面積中來自關連方和第三方的佔比分別為50.1%和 49.9%,來自第三方在管面積佔比較2019年末增加3.5個百分點。

券商積極看好後市

基於佳兆業美好的發展潛能,疊加近期市場出現一定的調整,公司估值頗具吸引力,多家券商發出看好信號。

第一上海證券給出目標價47.6港元,維持買入評級。

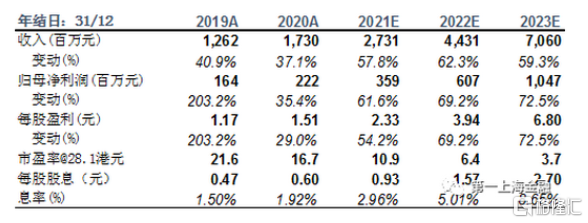

由於佳兆業美好在物管板塊中估值相對低估,但基於公司突出的市場外拓能力以及母公司銷售逐步提升,住宅項目或商業物業項目的支持力度進一步提高,發展後勁走勢積極,預計2021-2023年,公司實現歸母利潤3.58億,6.07億,10.5億,同比增長62%,69%,72%。給予2021年17倍市盈率,目標價約47.6港元,維持買入評級。

數據來源:第一上海證券

海通證券看好其作為全國領先的綜合物業管理服務供貨商的市場地位,維持“優於大市”評級。

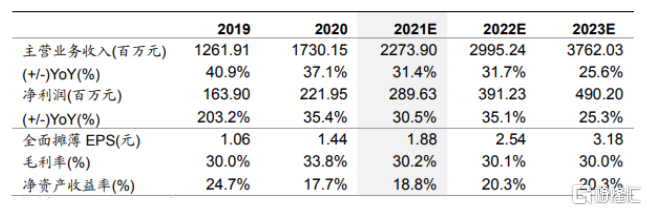

一直以來,公司致力於中高端物業提供全面的城市綜合服務,以及專注於受國家宏觀戰略政 策支持並具有高經濟發展活力的大都市區。預計公司2021-2023 年EPS分別為1.88 元、2.54 元、3.18 元。參考同類可比公司估值,給予公司 2021年20-25倍的動態市盈率,對應合理價值區間為 44.85-56.07港元(37.6-47.0 元人民幣,港幣匯率中間價為 0.83826 人民幣/港元),給予“優於大市”評級。

數據來源:海通證券

整體來看,佳兆業美好將繼續以積極的拓展策略為核心,通過招投標、股權合作、合資平台等多元化方式實現多維度擴張,有效拓展第三方市場,深度切入佈局城市綜合服務這一藍海賽道,以實現多元業態綜合發展,為盈利帶來積極助力。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)