近期,中國光大控股(00165.HK)交出年度成績單,全年總收入為55.92億港元;全年淨利潤為22.64億港元,營收淨利均實現穩健增長。

過去一年,突如其來的疫情推升了宏觀環境的不確定性也加劇了資本市場的波動,光大控股在如此複雜的市場環境中仍然保持了經營定力,取得了穩健的經營表現。而公司交出的這份財報,整體表現可圈可點,與此同時也對外透露了光大一個深刻且積極的變化,也就是——伴隨企業戰略轉型的不斷深入,光大控股正持續釋放業績潛力,其長期跨週期的經營能力亦不斷得到加深與鞏固。

1· 轉型有力,資產管理規模逆勢大增

過去一年,是光大控股穩步推進戰略,明確落實“資管+投資+產業”發展戰略的元年。正所謂,企業發展戰略先行,而戰略的背後離不開對宏觀大勢和行業發展契機的把握。

近年來,隨着資本市場“內外雙循環”新發展格局逐步清晰,互聯網巨頭二次上市,人民幣出境擬放寬、外匯局推進貿易投資便利化改革等一系列具有標誌性意義事件的發生,為跨境資產管理市場的發展帶來了強勁助推,行業正進入到前所未有的發展機遇期。

作為一家擁有22年跨境資產管理及私募股權投資經驗的世界私募股權機構百強企業,光大控股在這一趨勢中具有顯著的競爭優勢。行業長期深耕和累積令其對全球宏觀經濟、國際市場的運行規則有深刻的認知和了解,而其投資團隊也久經市場考驗,過去一年公司取得的一系列成績更是對其經營和操盤能力的充分驗證。

首先體現在光大控股資產管理規模的快速增長上。過去一年,儘管面臨宏觀環境的壓力以及全球資本市場的動盪環境,光大控股的募資依舊實現逆勢大幅增長,全年新增募資約271.5億港元,資產管理總規模達約1828億港元,同比逆勢增長約16%,公司資產管理規模顯著提升,不僅夯實了對抗市場週期性波動的能力,同時也為公司未來盈利能力的提升帶來了強勁支撐。

值得一提的是,光大控股旗下基金資產管理總規模2010年-2020年年複合增長率達33.1%,長期跑贏中國私募股權行業平均水平。與此同時,過去一年光大控股在PEI 300排名還大幅上升11個名次,至全球第84位,在國內私募股權投資排名前列。

其次,公司在資產管理規模快步提升的同時,其同時也取得了良好的現金收益。年內光大控股實現現金迴流約124億港元,平均項目退出IRR約15%,全年共計8個項目實現IPO(或過會)。我們認為,過去一年資本市場相對動盪的環境,公司的IRR一定程度上也受到了影響,但取得這樣的表現仍然已經不俗,尤其是在逆勢環境中,公司更有機會佈局被低估的資產,並對存量資產結構進行調整,進一步集中優質資源和資金優勢,夯實投資佈局根基,為後續投資回報的進一步釋放帶來了潛在的提振空間。

實際上,在宏觀風險抬升的背景下,光大控股在過去一年也在積極強化對自身投資項目的梳理排查,通過加強對投後項目的風險管理,防範各類風險發生,公司時刻繃緊風控之弦,不斷夯實經營質量,也為推動企業高質量發展鞏固了基礎。

2· 另類資產管理業務持續推進,多元佈局抗週期能力凸顯

光大控股過去一年能夠逆勢的表現背後,我們認為有兩個重要因素在支撐:

其一,隨着公司資產管理規模的增大,光大控股持續強化投資佈局,優化資產配置,憑藉資金成本、母公司協同等優勢,具備了一定“抗週期”抵禦能力。

作為金融央企下屬的資產管理平台,公司具有顯著的資金優勢,並與母集團形成業務協同,其充分發揮集團優勢,藉助集團品牌和自身不斷在行業的排名提升,持續做大做強規模。值得一提的是,在2020年,光大控股還藉助光大集團資本市場業務板塊優勢成功發行3億美元優先永續資本證券,此外旗下聯營公司光大安石聯合光大證券發行17.2億元REITs產品,而旗下聯營公司中飛租協同光大金租則開展了約3億美元飛機資產包項目合作等。

其次,公司以另類資產管理為核心業務,其長期建立的多元化資產組合下的業務競爭優勢,尤其是對優勢產業的佈局積聚的核心資源釋放巨大的潛力,令公司在強者恆強的路徑之中,實現跨週期性發展。

光大控股私募股權投資業務主要包括基金管理業務和自有資金投資業務,其中一級市場基金是公司的核心驅動力,隨着前期投資項目陸續成熟和進入退出期,其為公司業績增長帶來了基礎性支撐。此外自有資金方面培育的物聯網、租賃、地產、養老等基礎設施類項目亦持續釋放潛力,支撐了公司業績進一步的表現,與此同時,公司亦戰略佈局了一系列包括物聯網獨角獸—特斯聯在內的優質新興板塊,為後續收益的放大帶來了更大想象空間。

實際上,光大控股在新興賽道的投資能力也充分得到驗證,過去公司相繼打造了一大批包括銀聯商務、萬國數據、每日優鮮、商湯科技、蔚來汽車、小鵬汽車、美團、奇安信、特斯聯等在內的明星新經濟企業。

3· 以產業大思維佈局,優質資源賦能企業發展,投資潛力加速釋放

多元化的佈局以及優質產品組合下,光大控股更注重產業資源的搭配和賦能,其立足於中國,投資世界,積極在海外佈局優質產業鏈,並與國內企業形成聯動,藉助資本整和技術,構建了強大的覆蓋海內外的產業資源生態圈。

值得一提的是,在這之中,光大也積極從戰略、風險管控等一系列方面為被投企業提高支持,積極搭建產業互助、信息共享平台,在所投企業的不同成長階段和發展環節,以不同的角色切入之中,持續跟蹤,賦能,並防範風險,充分滿足所投企業所需所求,保證資金髮揮到最佳狀態,並以此進一步夯實了投資回報率。

以養老產業為例,早在2016年光大即進入到養老產業,在2016年5月收購北京匯晨養老。到2017年公司投資無錫金夕延年養老,並在2019年完成對其控股收購,同年,公司亦完成對重慶百齡幫的控股收購,並在此基礎上成立了光大養老,引入光大金控資產管理有限公司、光大永明人壽保險有限公司、中國光大實業(集團)有限公司、光大實業旗下基金光大鄭州國投新產業投資基金(有限合夥)和Apex ShineGlobal Limited為新股東。而截至目前,光大控股持有光大養老49.29%的股權。

得益於,光大控股聯袂優勢資源,積極整合,公司光大養老業務實現大快步發展,截至2020年底,光大養老已經在10餘個省份45個城市進行了戰略佈局,管理養老服務機構140餘家,牀位規模達2.8萬張,同比增長33%。牀位管理規模位居中國前列。

在一快節奏的發展過程中,公司並不僅僅只拘泥於行業內的橫向拓展外,而是積極藉助資本和資源優勢,向產業鏈進一步延伸,實現上下游有機鏈接,產業生態融合佈局,如在着力打造光大養老佈局多個網點的同時,光大養老還將相繼推出了包括成立適老化傢俱企業、養老服務培訓機構等拓展性業務。

4· 結語

疫情衝擊下,宏觀經濟不景氣,全球寬鬆環境下,我們認為國有背景下公司融資成本更低,尤其是當前隨着全球大放水,光大控股投資的股權資產未來有望獲得進一步表現,提升公允價值,進而傳導到業績端。此外,公司向資產管理轉型的戰略確定,基石性資產光大證券、光大銀行在去年減持的基礎上,繼續擇機盤活的預期大增,有望進一步增厚公司業績。

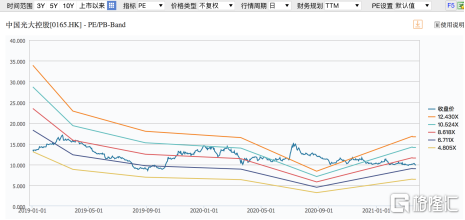

截至目前,光大控股動態市盈率僅7.42倍,市淨率0.37倍,整體估值已經處在歷史性低位,公司後續業績向上彈性大,基於此,當下的低估值也意味着未來更大的超額回報。