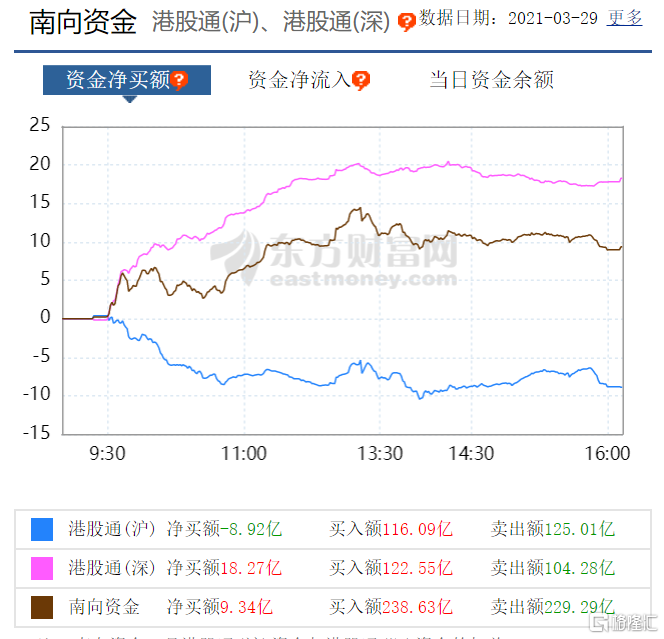

3月29日,港股主要指數全天震盪,收盤漲跌不一,恆指微幅上漲0.01%報28338.30點,國企指數微跌0.21%報10942.94點,科技股較弱,致恆生科技指數跌1.83%報7981.07點,今日南下資金淨流入9.34億港元,大市成交額為1903億港元。

盤面上,煤炭板塊全天漲幅居前,中資券商股、香港零售股、物業管理股、紙業股表現活躍。綠城服務飆漲逾22%,中國神華大漲超10%;中資券商股走強明顯,廣發證券大漲11.6%,在線教育股、煙草概念股、汽車股跌幅居前。大型科技股美團大跌超7%,網易、騰訊均跌超1%。

具體來看,煤炭板塊全天強勢上漲,兗州煤業大漲16%。中國神華漲超10%。南戈壁、中煤能源。金馬能源等跟漲。中國神華擬分紅359.6億(每股人民幣1.81元),分紅率91.8%大超預期。

消息面上,據榆林煤炭交易中心,近兩日榆林多家煤礦大幅上調價格,坑口塊煤最高價格已經飈至650元/噸,6000卡末煤價格也到達600元/噸,高硫煤價也抵達570元/噸高位水平。

中信證券研報稱,煤炭行業方面,遠期看,在“碳中和”推進過程中,煤炭需求大幅下滑不可避免,長期而言,行業中成本曲線最低端的龍頭公司以及率先轉型成功的公司有望勝出。

中資券商股漲幅明顯。恆投證券漲超16%,廣發證券漲超11%,中金證券、中國銀河、華泰證券、海通證券等個股跟漲。廣發證券認為券商板塊估值水平已經處於歷史性低位,機構持倉也處於歷史低位,抱團股虹吸效應減弱,券商低估值吸引部分資金流入。

香港零售股表現活躍。周大福漲超6%,TATA健康、利福國際、周生生、莎莎國際等跟漲。

物業服務管理股呈現普漲行情。綠城服務漲超22%,宋都服務漲超11%,奧園健康、時代鄰里、中海物業、華潤萬象生活、碧桂園服務漲超5%。

紙業股也有所表現。晨鳴紙業漲近14%,理文造紙、玖龍紙業跟漲。消息面上,世界上最大的衞生紙木漿生產商巴西SuzanoSA公司表示,全球目前的集裝箱危機可能會造成供應障礙,從而導致衞生紙出現短缺。最新消息,蘇伊士運河的擱淺輪船已經成功上浮。

在線教育股跌幅居前。新東方跌近14%,思考樂教育跌超12%。卓越教育、嘉宏教育、天立教育、希望教育等個股跟跌。

消息面上,網傳關於“0-6歲在線教育產品將被禁止”的一份文件,再加上最近一份市場流傳的文件顯示,教育部召開“雙減”試點工作的座談會,提出校外工作聚焦“三限”——即限培訓機構數量、限時間、限價格等舉措。

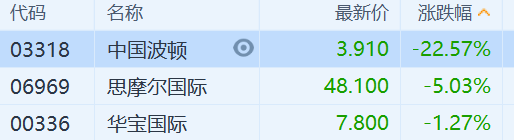

煙草概念股跌幅明顯。中國波頓跌超22%,思摩爾國際跌5%。華寶國際跟跌。

汽車股全天走弱。慶鈴汽車跌超6%,長城汽車、比亞迪、吉利汽車等個股跟跌。消息面上,新華社28日發佈消息稱,當前新能源汽車行業中,“產品指標註水還甩鍋客户”“企業還沒賣一輛車市值就幾千億”等問題逐漸凸顯,“虛假宣傳”“虛火過旺”已成為制約行業進一步健康發展的隱憂。

恆生科技股方面,大型科技股美團重挫7%,快手跌超5%,百度跌4.95%,騰訊、小米收跌逾1%,京東、阿里巴巴微漲。嗶哩嗶哩上市首日破發,收跌0.99%。

港股通方面,南向資金淨流入9.34億港元,其中,港股通(滬)淨流出8.92億,港股通(深)淨流入18.27億。

中信證券認為,節後投資者謹慎情緒逐級遞增,當前悲觀預期頂點已現,市場底部確認,4月投資者情緒和行為將趨於平靜,但市場形成新一輪持續上漲需要時間,基本面將替代流動性成為破局因素,中國穩健增長的正面因素不斷積累,海外強復甦的預期向下修正。配置上應繼續向新主線轉移,一是本輪市場調整後性價比較高的成長板塊如半導體設備和軍工等,二是疫情受損板塊如旅遊酒店和航空等,三是受益於海外需求復甦的品種如汽車零部件和家電等,四是一季報預期延續高景氣的品種,如有色和化工。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)