3月28日,全國佈局、快速成長的綜合性物業管理服務提供商——正榮服務(06958.HK)發佈其上市後首份年報。財報數據顯示,公司在2020年的業績及規模雙雙獲得快速增長,綜合實力進一步得到鞏固。正榮服務正向着其所定下的進入行業第一縱隊的中長期目標猛衝猛打,在2020年縮減了不少的距離。

受益於此,該公司上市後的品牌力亦獲得飛躍,屢獲殊榮,行業綜合排名穩步提升。2020年,正榮服務位列2020年中國物業企業綜合實力16名、2020年中國物業服務百強企業19名,以及中國社區服務商成長性TOP10;在服務品質方面,所獲客户滿意度高於行業水平,公司因而獲得了2020年中國物業服務百強滿意度領先企業;在資本市場認可方面,正榮服務更成功斬獲了2020年年度最具品牌力IPO的殊榮。

接下來,將從這份成績單中總結出正榮服務2020年獨特的成功之處以及公司未來的成長邏輯。我們分別以“成長性”、“多元化”、“雙輪驅動”這三大主題來闡述公司在這份財報中所展現的核心價值。

成長性:持續的高成長性特徵顯著,毛利率維持抬升趨勢

按業績公吿所示,正榮服務在2020年在營收、毛利、淨利潤方面均獲得了較快的提升。

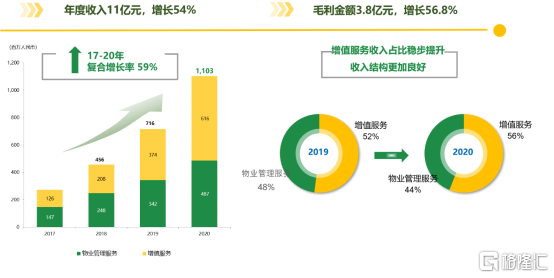

其中,營收11.03億元人民幣(單位下同),同比增長54%;毛利3.83億元,同比增長57%;歸母淨利潤1.72億元,同比增長63%。

據統計,正榮服務2017-2020年營收、毛利、歸母淨利潤的年複合增長率分別為59%、76%、104%,結合2020年這三方面的增長數據來看,正榮服務已經連續三年營收增速高於50%,以及連續三年歸母淨利潤增速高於60%,實際上我們可以很容易判斷出,公司仍處於持續且快速增長的高速通道上面,絲毫沒有減弱的跡象,高成長性的特徵非常顯著。

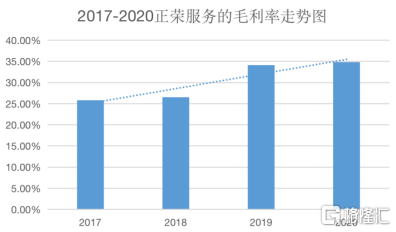

2020年公司的毛利率為34.8%,這一毛利率水平緊緊地固定在行業中上靠前的位置,結合2017-2020年毛利率走勢,可以看到正榮服務的毛利率始終維持着抬升趨勢。

(數據來源:招股書,業績公吿)

而其更努力在科技賦能方面作出成績,持續降本增效,管理效率提升,2020年公司的管理費率進一步下降,從2019年的13.5%進一步降低至2020年的12.7%。

在規模增長方面,公司的成長性更加突出。截至2020年12月31日,正榮服務的在管面積4128萬平方米,同比增長80%,期內增加了1833萬平米;合約面積8740萬平方米,同比增長136.2%,期內增加了5040萬平方米,實現了跨越式的飛躍。

此外,合約面積/在管面積的比例,從2019年的161%大幅提升至2020年的212%,該指標反映出公司由於簽約規模“儲備”提升而導致了未來成長潛力有了一個較大的升幅,未來業績維持高成長性進而得到了保障。

多元化:營收結構不斷優化、業態結構多元化,第三方外拓能力強勁

公司之所以能夠在2020年取得如此大的飛躍性進步,如果是要進行歸因分析,實際上可以發現其背後是受到多維度的推動因素所致,也就是在進行歸因分析的時候呈現出多元化的特徵。以下主要捉住三個影響較大的方面進行分析。

(1)營收結構

據正榮服務的營收結構變化圖,2020年公司的增值服務收入佔比仍在快速提升,公司增值服務收入佔比從2019年的52%快速提升到2020年的56%,同時我們看到近年來正榮服務的增值服務收入佔比維持着上升的趨勢,由於增值服務的毛利率高於物業管理服務業務的毛利率,這代表着在營收結構得到不斷優化的背後是不斷帶動着公司毛利率走高。

據業績公吿所示,2020年公司的增值服務收入的增速約為64.7%,這一增速遠高於物業管理服務收入的增速,這代表在2020年公司增值服務業務對整體營收增速的拉動力度,要遠高於物業管理服務。

覆盤增值服務業務內部更多的成長細節,我們發現公司的增值服務亦呈現出多元化的特徵,不但成熟業務獲得更多業主選擇和青睞,從而使得服務粘性及滿意度不斷獲得提升,公司增值服務亦推陳出新,值得一提的是,2020年正榮服務再次對榮享家社區增值服務體系進行了迭代升級,推出了「榮享家 2.0+」品牌增值服務。

(2)業態結構

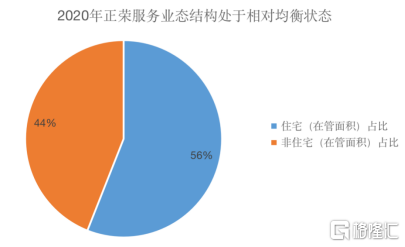

目前,公司在管面積中住宅和非住宅業態的佔比分別是56%和44%,由於非住宅的佔比在近年來獲得快速提升,使得正榮服務在管項目的業態結構趨於一個相對均衡的狀態。

(3)第三方物業與強勁的外拓

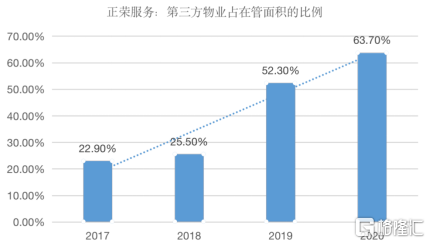

若按項目來源來劃分,正榮服務的第三方物業佔比在近年來正快速提升。

2017-2020年,在管面積中第三方物業佔比從22.9%提升至63.7%,2019年在管面積的第三方佔比剛好一半(即50%),2020年進一步提升11.4個百分點。在管面積裏面,第三方物業項目來源超過關聯公司所提供的項目,説明了正榮服務擁有充足的獨立性,成長並不依賴關聯項目,而是依靠自身所形成的核心競爭力,在激勵市場競爭中依然能夠突圍而出,持續發展多元業態,擴大市場份額。

2020年我們看到公司的在管面積新增加的1833萬平方米里面,第三方物業新增面積約為1430.3萬平方米,因此,第三方物業項目對在管面積的增量的貢獻度約為78%,這意味着當前第三方物業項目已經成為在管面積增量的主導推動力,這一趨勢未來仍將延續下去。

另外,若進一步對第三方物業項目的形式進行劃分,可分為第三方外拓和收併購這兩種形式,我們看到,2020年公司的第三方物業項目來源均來自於第三方外拓,一方面體現出公司強勁的第三方外拓能力,這主要是由公司綜合服務能力與品牌影響力的提升所致,另一方面説明了對於第三方物業項目未來增長預期中,尚未啟動的收併購形式或許能成為後續出現的新的增長點。

綜合來説,公司的多元化特徵將在未來很長的一段時期繼續發展和豐富,進而成為正榮服務一個比較明顯的,能很好地與同業競爭對手區別開來的特徵。

雙輪驅動:住宅與非住宅物業“奔跑”背後是“能力圈”持續拓展

按項目業態來劃分,正榮服務的在管面積可分為住宅和非住宅兩大業態。

在2020年非住宅業態突飛猛進,其對應的在管面積增長了995萬平方米,同比大幅增長120%。正榮服務的在管面積在2020年增加了1833萬平米,在這一增量裏面,非住宅項目貢獻了54%,相當於基本與住宅項目的貢獻度接近。

這代表着當前正榮服務於在管規模的新增方面,已經形成了由住宅與非住宅業態雙輪驅動的發展模式。並且從在管面積的業態劃分來看,住宅和非住宅業態的佔比分別是56%和44%,兩者也是“旗鼓相當”的。

前面已提及,2020年正榮服務的非住宅業態突飛猛進,我們能夠找到兩個比較重要的方面可以進一步延伸至未來。

第一個是,去年年底正榮服務發佈了榮企服務品牌,開啟商企服務新領域,計劃未來大力推動和發展商業物業管理服務業務。結合正榮服務的優勢和特長,推出榮企六大特色服務,包括了會務服務、餐飲服務、設備設施管理、商務活動、資產管理及泛行政管理服務,由於這些服務都是比較高頻和常見的,憑藉已有的優勢和基礎,公司有機會快速在該領域打開局面。

榮企服務品牌在未來將圍繞商寫、學校、醫療、公建、產業園等五大產業服務領域,進一步凝聚和儲積競爭力和人才,走專業化服務路線,五大產業服務領域能力的增強,將有助於公司在非住宅業態的進一步實現跨越式發展,而公司通過非住宅業態的快速擴張可進一步幫助獲取品牌影響力和提升自身綜合實力,加快住宅業態的第三方物業項目落地,從這個角度或許更能理解到非住宅業態與住宅業態互為驅動的內在關係。

第二個重要的方面則是正榮服務在2020年成功開闢城市服務新賽道。2020年11月9日,正榮服務與福州市鼓樓區達成戰略合作,正式進軍城市服務新賽道。其後在11月16日,正榮服務又與南京玄武環境簽署合資合作協議,雙方將合作成立城市服務合資公司,共同佈局城市綜合運營服務、政府資產服務、街道專業清潔、綠化養護等業務。在未來,市場前景廣闊的並開始逐步釋放市場化機會的城市服務業務有望成為公司在非住宅業態成長的“第二增長曲線”。

相信無論從去年年底剛推出的榮企服務,還是同樣在去年進軍的城市服務新賽道,我們認為正榮服務的非住宅業態及業務的發展和潛力釋放才處於起步階段,未來將有機會在較長時間內維持較高的增長速度。而我們看到的以上“能力圈”的不斷擴展,從長遠的角度,也能不斷推動第三方物業項目的獲取,因此我們從公司在2020年的增長情況中,不但看到的是其內生性增長能力的加強,更是籍此驅動着公司快速獲得第三方物業項目,一個由內而外的釋放和成長路徑已經清晰地展現在投資者的面前。

結尾部分

展望未來,正榮服務繼續堅持和貫徹的“1234”戰略方針已清楚地指明瞭公司加速成長的路徑,這既是公司發展趨勢,也會是公司未來成長的特徵和密碼,我們會看到正榮服務將不斷深化其雙輪驅動模式,使得住宅和非住宅雙向發展,互為驅動,業態均衡而豐富的基礎上進一步鞏固公司多元化特徵,降低單一業務發展帶來的波動性和影響,提升公司穿越週期能力。

另外,正榮服務也提出了一“中”三“優”的遠景展望:1.管理規模適中,達到億萬級;2.發展質量優秀,進入綜合實力15強;3.盈利能力優秀,實現淨利率15%以上;4.品質口碑優秀,實現滿意度85分。

此外,在不斷凝聚核心競爭力的支持下,縱深發展“能力圈”進一步提升管理規模、市場優勢以及市場份額,特別是在擁有創新優勢的增值服務上面不斷尋找新的利潤增長點,持續提升或保持公司在增值服務業務的收入佔比,不斷強化毛利率,最後在科技賦能方面降本增效,用數字化和智能化技術提升運營效率,創造出超越頭部物管企業的、擁有堅實基礎和高質量發展的盈利能力。這是我們會在未來日子裏面不斷看到正榮服務延着這些大方面取得突破,

從資本市場的角度,正榮服務的成長及其成長路徑的確定性已經變得越來越大,繼而有機會令其獲得較高的長期估值基礎。這是我們對公司2020年財報分析所得出的基本判斷。