作者 | 東北一度、Helene賀

來源 | 勾股大數據

2020年8月,高瓴資本通過參與配售成為遠大醫藥(00512.HK)的戰略股東,在高瓴的背書下,公司股價從去年3月的最低點一度漲至8.99港元/股,漲幅達133%。而後回調了三分之一,隨後橫盤至今。

遠大醫藥(00512.HK)健康控股有限公司是一家投資控股公司。公司核心產品涵蓋呼吸及五官科(眼科/耳鼻喉口腔科),心血管急救製劑及高端醫療器械,生物技術產品及健康產品為代表的幾個藥物領域,形成了以創新壁壘藥械,品牌藥,原料製劑一體化,健康產品為主的四大業務結構。

遠大醫藥健康控股有限公司於1995年在香港聯合交易所上市,其原名為曼盛生物科技集團有限公司。2005年,公司被OutwitInvestments收購,其後公司開始收併購,覆蓋的領域廣泛,包括心腦血管、五官科、腫瘤等領域。2008年正式更名為遠大醫藥控股有限公司。

01

公司基本情況

公司的股東結構多元,陸續引進多家知名戰略投資者。截至2020年中期,中國遠大集團是公司第一大股東,持有約56.3%的股份,在工信部“2019年度中國醫藥工業百強榜單”中,中國遠大集團的醫療板塊整體排名第九,旗下有遠大醫藥、華東醫藥(000963.SZ)、遠大生物、雷允上等企業。

近些年,鼎暉投資、德福資本、DM Capital等相繼成為遠大醫藥的長期戰略股東,分別持有公司約10.05%、7.90%、1.97%的股權。2020年8月高瓴資本、中信產業基金等投資機構以5.9港元/股的價格完成配售,成為公司新的戰略股東,與其他不少於4位承配人合計持有約4.85%的股份。

2020年度,公司營業收入為63.53億港元,同比輕微下降約3.6%;若不考慮匯率變動的影響,則同比下降2.7%。同比下降的原因主要為受限於新冠疫情,國內部分醫院曾被列為受限區域並暫停提供非緊急服務,導致處方藥的銷售受到影響。得益於公司持續推進創新和壁壘藥發展戰略,着力推動創新高壁壘及高毛利產品的銷售,公司盈利結構不斷優化,2020年毛利率約63.5%,同比增加約2.2個百分點。2020年歸母淨利潤為17.92億港元,同比增長約46.34%;若不考慮對Telix投資的公允價值變動收益,則同比增長約32.5%。

從過往業績表現來看,公司2017-2020年公司營收CAGR為14%,歸母淨利潤CAGR為41%,連續多年維持高速增長。公司的高壁壘產品等高毛利品種貢獻持續提升,毛利率從2017年的52.0%提升至63.52%。淨利率由10.18%提升至28.04%。

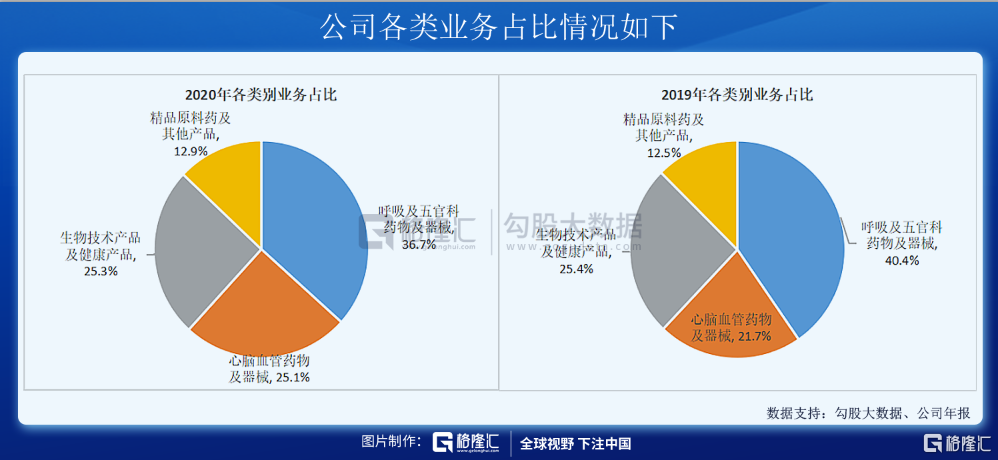

公司的傳統業務由三大板塊構成,打造特色專科中的高壁壘產品。公司三大業務板塊由醫藥製劑及醫療器械、生物技術及健康產品和精品原料藥構成,收入構成中最大的板塊為醫藥製劑(器械),2020年收入佔比為63%,其中又可細分為呼吸及耳鼻喉科、眼科、心腦血管急救等幾個特色專科。2014年以前公司的生產重心從原料藥為主轉變到醫藥製劑為主,隨後通過自主研發和外延併購兩種模式,進一步完善製劑細分領域,強化核心領域的優勢,重磅產品持續放量。

目前,醫藥及器械板塊為公司的主要盈利來源,主要產品覆蓋呼吸及五官科藥物、心腦血管急救藥物及醫療器械等。2020年度該板塊收入約36.33億元人民幣,同比下降約3.5%,主要是由於處方藥銷售受到新冠疫情影響輕微下降。

核心非處方藥瑞珠(聚乙烯醇滴眼液)在電商平台及藥房銷售的大力拓展取得顯著成效,年內收入達到1.95億元人民幣,同比增加28.6%。

獨家品種切諾(桉檸蒎腸溶軟膠囊)被列入火神山和雷神山億元疫情采購目錄,得到疫情一線臨牀認可,但總體銷售收入仍受疫情影響,年內收入為7.07億元人民幣,同比下降22.3%。

生物及營養產品主要包括牛磺酸、氨基酸類、生物農藥、生物飼料添加劑及甾體激素產品等,年內收入約13.38億元人民幣,同比減少2.5%。精品原料藥及其他產品年內收入為6.83億元人民幣,同比增加1.4%。

02

公司新產品佈局情況

公司自2015年開始通過股權投資積累產品管線,近兩年的研發投入、授權合作和股權投資明顯加速,新產品主要通過收併購或合作開發的方式獲得,同時通過對合作公司進行少數股權投資以建立長期深度合作關係,實現以較低的資金成本和可控的投資風險獲得更全面的管線佈局。

根據公司披露,目前在研項目超過70項,全球範圍擁有480名研發人員,其中碩士及博士高學歷人才超過200名,儲備國際知名科學家超過30名,2020年研發項目投入合計超過9億人民幣。

公司的國際研發中心將落户武漢光谷,連同現有的澳大利亞、美國波士頓、美國聖地亞哥、比利時研發平台,國際化的全球研發生態圈已初具雛形。

遠大醫藥未來預計將持續通過自主研發和外延併購完善產品線,憑藉商業化落地能力及銷售網絡加速優質項目和藥品在中國及海外市場落地。

公司在重點治療領域進行了戰略佈局,目前已逐步形成了以腫瘤治療、心腦血管精準介入診療、抗病毒抗感染、呼吸及五官科四大重點治療領域的產品佈局。

腫瘤領域

腫瘤領域一方面將傳統放療與現代技術結合,佈局開發SIR-Spheres釔[90Y]樹脂微球和RDC藥物,一方面打造全新的腫瘤免疫治療產品,如溶瘤病毒、DNA免疫治療、mRNA腫瘤疫苗等,以期解決腫瘤免疫治療無效和耐藥問題。

遠大目前在放射性核素領域已擁有診斷和治療兩類產品,前景廣闊。2018年重資引進的釔-90樹脂微球用於原發性肝癌、結直腸癌肝轉移等適應症,於2020年豁免境內臨牀,預計明年底或後年初獲批上市。

今年11月投資Telix引進了6款放射性核素偶聯藥物(RDC),適應症涵蓋前列腺癌、腎癌、膠質母細胞瘤遠大目前在放射性核素領域已擁有診斷和治療兩類產品,前景廣闊。2018年重資引進的釔-90樹脂微球用於原發性肝癌、結直腸癌肝轉移等適應症,於2020年豁免境內臨牀,預計明年底或後年初獲批上市。今年11月投資Telix引進了6款放射性核素偶聯藥物(RDC),適應症涵蓋前列腺癌、腎癌、膠質母細胞瘤。

據WHO2018年全球癌症統計數據顯示,全球原發性肝癌新發病例達84.1萬,其中中國新發病例近40萬例,佔全球新發病例的46.6%。結直腸癌肝轉移據2015年中國癌症統計數據顯示,我國結直腸癌新發病例數為37.63萬人。由於國內的癌症統計數據較為滯後,後續測算中參考GLOBOCAN 2020的數據,中國結直腸癌患者新發患者為55.6萬,肝癌新發患者為41.0萬。

2020年5月遠大醫藥與比利時eTheRNAImmunotherapies NV訂立股權投資協議,投資500萬美元獲得13%的B類優先股,同時獲得旗下信使核糖核酸(mRNA)生產技術在研項目在中國大陸、港澳台的獨家開發及商業化權利。

2020年7月遠大醫藥投資上海行深生物3000萬以獲得9.7%股權,並獲得全球創新產品新水泡性口炎溶瘤病毒產品(VSV-GPM)的全球獨家(開發、生產及商業化)權益及其他產品的優先合作權。

心腦血管

心腦血管精準介入方面佈局廣泛,覆蓋了冠脈血管、外周血管、神經介入以及結構性心臟病等,並將進一步擴展至電生理領域和心衰領域,實現全方位佈局。

遠大醫藥2015年收購凱德諾77%股權,同時以2,000萬美元增資香港合營公司,並於中國共同成立合營公司。凱德諾創始人Michael Orlowski是世界第一個上市的藥物塗層球囊Freeway的發明人,目前仍擔任公司高級戰略顧問。

遠大收購凱德諾後獲得三款藥物球囊:Restore DEB,APERTO OTW和LEGFLOW OTW,分別用於治療冠脈(再狹窄、小血管病變)、血液透析(動靜脈內瘻狹窄)和外周動脈(膝上及膝下外周動脈狹窄)。

RestoreDEB已於2019年9月獲得NMPA批准上市,也是國內首款及唯一一款具有原發冠脈小血管病變(SVD)及支架內再狹窄(ISR)雙適應症的介入藥塗球囊產品。APERTO OTW是全球首款針對透析患者通路(動靜脈內瘻,AVF)狹窄設計的DCB產品,具有耐高壓和藥物塗層的雙重特性,2020年4月獲得NMPA批准上市,可以顯著延長血液透析患者內瘻的使用時間。第三款藥球Legflow用於外周動脈,正在進行臨牀實驗,預計將在2024年上市。

目前藥物塗層支架(drug-eluting stent, DES)在PCI手術中使用比例超過95%。這種主流治療方式也存在一系列缺陷,如術後“支架栓塞”風險、出血風險、支架內再狹窄(in-stent restenosis,ISR)等,同時對於小血管、解剖彎曲的血管、瀰漫長病變、分叉病變及口部病變,DES治療效果不佳。除了植入DES外,藥物塗層球囊(drugcoated balloon, DCB)的應用開始受到重視。

按照2018年PCI手術91.5萬例為基準,假定2019年手術量增長15%,術後原位ISR佔比5-10%,再考慮到DCB在小血管原位病變(佔比30~40%)、分叉病變(15-20%)及其他部分複雜適應症上對DES的替代,預計共69.6萬適用DCB的病例,按照1.5~2萬/條的終端價計算,現階段市場空間為70億元。另一方面,對標日本2017年DCB使用滲透率為379條/百萬人,則國內每年約有53萬條的DCB空間,2019年終端潛在市場規模預計在百億元。2018年國內DCB銷售量在4~5萬條,滲透率不足10%。

抗病毒抗感染和呼吸及五官科領域

抗病毒抗感染和呼吸及五官科領域,公司也佈局了多款first-in-class的藥物。

五官科、眼科等科室為遠大醫藥的強勢科室,在眼科領域擁有瑞珠、和血明目、諾明等多款拳頭產品,耳鼻喉領域擁有切諾、金嗓等銷售過億品種,並有着強大的銷售團隊,在這些科室擁有很強的認可度和競爭力。

2019年公司遠大醫藥獲得瑞士Glenmark旗下複方鼻噴劑Ryaltris及為期20年的中國獨家專利權及銷售權。該產品主要適用於中重度過敏性鼻炎(AR)患者。AR是全球最常見的慢性疾病之一,根據2018年發佈的《中國過敏性鼻炎診療指南》,從2005年到2011年,中國成人過敏性鼻炎患病率從約11.1%上升到約17.6%,目前中國成人中約1.5億人受到鼻炎困擾,公司年報同時披露根據市場調查推算國內中重度過敏性鼻炎患者超過600萬人,潛在市場空間巨大。該產品已在澳大利亞獲批上市,在美國FDA遞交了NDA申請,目前正在美國FDA審批及補交資料中,國內的引進工作也在同步開展。

03

結語

根據公司在呼吸科及五官科、心腦血管急救等傳統細分領域領先優勢穩固,能夠持續為創新研發貢獻現金流。國際研發中心已落户武漢光谷,海外四大研發平台分別在 RDC、DNA、mRNA 和糖組學等方向進行創新產品開發,公司及聯營公司研發人員數量已超過 520 人;整體來看,國際化領先的全球研發平台已初具雛形。

目前公司股價6.43港元/股,總市值228億港元,TTM PE12.73倍;根據券商一致性預測,2021-2022年淨利潤分別為22.07、26.59億港元,目標價給與10港元,對應2021年PE19.23倍。

當前市場對公司爭議最大的地方在於公司業務佈局過於分散,研發創新不聚焦。但是在集採背景下,這一戰略佈局能降低部分風險。另外,公司今年現金流狀況良好,能有效支持創新轉型,當前估值還是值得關注的。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。