在醫改進入新十年之際,我國已經逐步進入創新藥行業新階段,呈現百花齊放的情形。根據天風證券推測,我國創新藥存在10年10倍的空間,有望誕生一批成長型優質企業。倘若未來我國創新藥佔比提升至約50%,則我國創新藥存在10年15倍的空間。

其中,作為具有技術優勢的Biotech有望藉助創新浪潮崛起,同時走過產品驗證和商業化驗證,未來可能成長為大市值公司,具有較高彈性空間。

近日,康寧傑瑞發佈2020全年業績公吿。2020年公司其他收入1.11億元,同比增長222.80%;研發開支3.31億元,同比增長98.76%;歸母淨利潤虧損4.28億元。那麼對於已經成功進入港股通名單的康寧傑瑞而言,這次的年報應該關注哪些地方?

佈局新一代腫瘤抗體療法,商業化在即

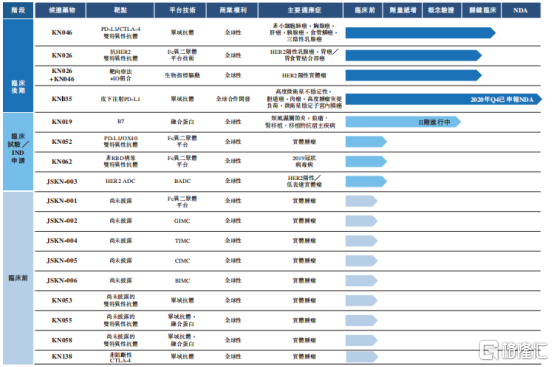

目前,公司專注於開發新一代多功能抗體實現創新的腫瘤療法,其在研產品共計擁有15種以雙抗為主的腫瘤候選藥物和一種Covid-19的多功能抗體,其中1種已經提交生物製品許可申請(BLA),3種處於臨牀研發後期,3種計劃在2021年提交IND申請。

圖表一:公司在研產品管線

數據來源:公司業績公吿,格隆彙整理

1. KN046:創新PD-L1/CTLA-4雙抗,預計2022上市

KN046是公司自主研發的全球首創的重組人源化PD-L1/CTLA-4雙特異性抗體,也是全球目前唯一一款已經進入臨牀III期試驗的PD-(L)1/CTLA-4雙特異性抗體候選藥物。

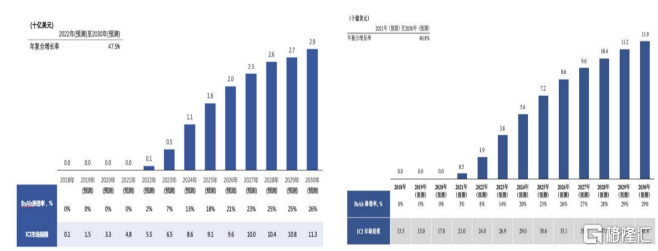

從市場規模來看,根據灼識諮詢預測,中國PD-(L)1/CTLA-4雙抗市場自從2022年開始增長,預計2030年將達到29億美元,年複合增長率為47.5%。美國市場預計從2021年開始增長至2030年119億美元,年複合增長率40.8%。

圖表二:中國PD-(L)1/CTLA-4雙抗市場規模(圖左)與美國市場規模(圖右)

數據來源:灼識諮詢,格隆彙整理

目前,KN046已經在中國、澳大利亞開展非小細胞肺癌、三陰乳腺癌、食管鱗癌、肝癌、胰腺癌等10餘種腫瘤的近20項不同階段臨牀試驗,臨牀數據顯示具有良好的安全性和有效性。美國FDA基於在澳大利亞和中國取得臨牀試驗結果,批准KN046在美國直接進入臨牀II期試驗,並授予胸腺癌孤兒藥資格。

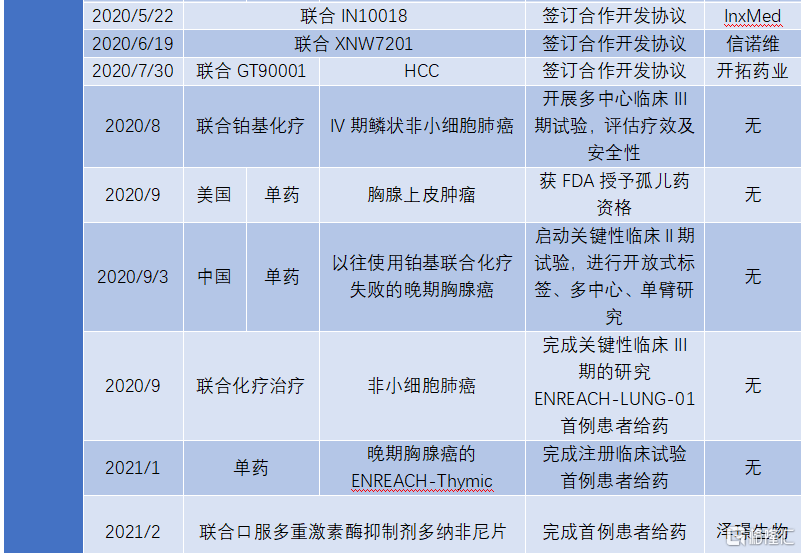

2020年7月,KN046用於治療非小細胞肺癌以及胸腺癌已經分別在中國啟動臨牀III期試驗和中美雙報臨牀II期試驗。從目前的試驗進度來看,KN046最快將在2022年上半年完成鱗狀非小細胞肺癌和胸腺癌適應症(中美雙報)的BLA,在2022年開始實現商業化。

圖表三:自公司上市以來KN046產品的研發進展

數據來源:公司業績公吿,格隆彙整理

2. KN026:靶向HER2的雙抗藥物,預計2023年商業化

KN026是靶向HER2的兩個非重疊表位的雙特異性抗體候選藥物,有望成為全球第一梯隊獲批上市的HER2雙抗藥物。

根據灼識諮詢報吿預測,2023年中國抗HER2雙抗市場規模將達到1億美元,預計2030年達到12億美元,年複合增長率為46.6%。2022年,美國市場規模為2億美元,預計2030年達到41億美元,年複合增長率為42%。

根據公司披露,KN026預計將在2023年進行商業化。按照東吳證券的預測,KN026將有望在胃癌、食管癌、乳腺癌適應症上在2026年突破十億銷售額,在2028年將達到16.6億元。

圖表四:自公司上市以來KN026產品的研發進展

數據來源:公司業績公吿,格隆彙整理

3. KN035:唯一皮下給藥的PD-L1抑制劑,預計2021年上市

KN035是全球首款皮下注射的PD-L1抑制劑,目前正在中國開展膽道癌(BTC)、dMMR/MSI-H實體瘤等適應症的臨牀試驗。針對dMMR/MSI-H實體瘤的適應症,KN035的上市申請已經在去年12月獲得NMPA授理,並被納入優先審評,有望成為第一個在中國獲批的泛癌種PD-L1抑制劑。

從市場規模上來看,根據國家癌症中心發佈的數據顯示,全國惡性腫瘤發病人數為392.9萬人,發病率保持每年3.9%的增幅。其中,新發膽囊癌人數約為5.3萬人/年,新發MSI-H人數31.2萬人。

從研發進程上來看,公司已經向國家藥監局提交有關於MSI-H/dMMR的晚期結直腸癌、胃癌以及其他晚期實體瘤適應症的BLA,預計2021年KN035將獲批上市。目前,公司已經制定好有利的商業化合作方案,有助於產品上市後為公司帶來業績增長動力。按照最新的銷售計劃,由先聲藥業負責KN035在中國大陸地區的商業化,由康寧傑瑞按一定比例加成後以出廠價銷售給先聲藥業,先聲在完成商業化銷售後從收入端提取一定的銷售分成,剩下的税前利潤由康寧傑瑞和思路迪平分。KN035在美國的針對軟組織肉瘤的註冊臨牀在快速推進,預計2023可以獲批上市。

圖表五:公司上市以來KN035產品的研究進展

數據來源:公司業績公吿,格隆彙整理

投資創新藥企業,什麼時機最合適?

從近幾年的醫改政策來看,新藥審評審批速度正在加快,而國內創新藥企業的研發成果開始逐步顯現。近兩年多個國產重磅創新藥或者高端仿製藥獲批上市,未來一年時間預計將會迎來更多創新品種,國產新藥上市小高峯有望持續。

那麼對於投資者而言,什麼時候去投資創新藥企是最為合適的時機?拋出掉外圍環境僅看標的來看,有兩個時間節點需要額外關注:

(1)關鍵性臨牀數據發佈。對於創新藥企而言,公司發佈註冊性臨牀數據,存在“數據驅動”現象。伴隨着優異臨牀數據發佈,往往帶來產品獲批成功概率顯著增加,外加隨後報產和獲批預期。例如,恆瑞醫藥在2019年8月23日公佈其PD-1產品最大適應症非小細胞肺癌的臨牀III期積極數據後,成為股價催化劑,單日上漲6.79%,單月上漲19.58%。

(2)重磅新品或新適應症獲批上市。在創新藥企的重磅產品獲批或者新增適應症上市後,存在上市後放量階段,這將是市場對於產品市場空間和公司商業化能力的逐步兑現過程。例如,翰森製藥在2020年7月23日公佈其首個國產三代EGFR抑制劑阿美替尼獲批上市後,成功成為公司的股價催化劑,為公司帶來新一輪上漲趨勢,自獲批以來至今累計最高漲幅達到18.23%。

回到我們此次探討的康寧傑瑞上面來看。作為行業領先的雙抗平台領跑者,雖然公司業績還處於虧損的過程中,但是相較於公司IPO時期,各項產品無論是適應症還是研發進程上,都有諸多進展。過去的一年,公司在多個國際學術會議上公佈了8項臨牀研究數據,雙特異性抗體KN046、KN026在全球多項臨牀研究中獲得積極的數據,預計在今年即將召開的ASCO等國際學術會議上將會看到公司更多的臨牀研究進展,KN046首個Ⅲ期臨牀研究的中期分析數據也有望在今年亮相。除了核心雙抗產品的多瘤種佈局,從公司近期的產品管線擴充和技術平台擴張路徑中,我們也看到了公司基於技術優勢佈局潛在抗腫瘤藥物新星的雄心,比如JSKN-003便是基於雙抗的ADC產品。

值得關注的是,康寧傑瑞已經逐漸進入重磅新品獲批上市階段。其進展最快的KN035,有望在2021年獲批上市,隨後的KN046以及KN026都將陸續成為公司的業績發力點。近期KN046針對胸腺癌的美國Ⅱ期註冊臨牀IND獲FDA批准。包括前默克中國研發中心負責人Johannes Nippgen博士在內的多名高管陸續加入公司,公司管理團隊進一步壯大。根據公司披露,在商業化進程佈局上,公司已經根據國家藥監局、歐洲藥品管理局以及FDA的管理辦法進行生產管理,新生產基地設計總產能超過30,000L。根據東吳證券預測,其三項核心產品預計銷售峯值將有望超過66億元,2023年預計實現盈虧平衡,對應收入21.04億元,歸母淨利潤2.05億元,對應PE53倍。

對標其他創新藥企的業績爆發點來看,2021年對於康寧傑瑞,將會是公司迎來首個產品獲批上市,商業化迎來收穫期的一年。而這對於公司來説可謂是擁有重大利好預期,值得持續關注與期待。