2020年對於家裝行業而言,無疑是悲喜並不相通的一年。疫情“黑天鵝”加速催化了這一行業的“洗牌”,馬太效應愈加顯現,中小裝企的盤子進一步萎縮,而綜合實力更強的頭部平台與裝企,在同年迎來了二次增長的機遇。

3月19日,“中國家裝垂直平台第一股”齊屹科技(1739.HK,運營主體:齊家網)發佈2020年度財報,再次用真實數據印證了這一趨勢。

營收創上市以來新高,運營數據延續可觀增長

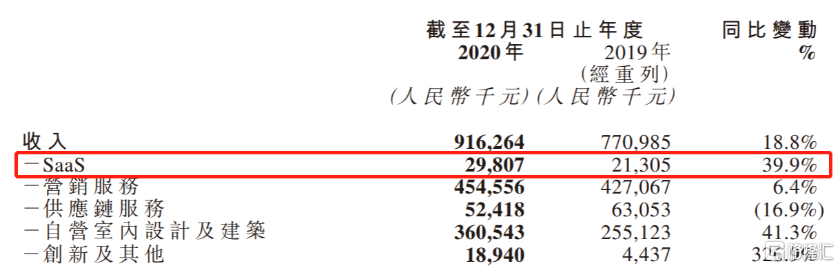

報吿顯示,齊家網2020年實現總收入9.16億元,同比增長18.8%,創上市以來的年度新高。其中,下半年營收達到6.01億元,同比增長48.7%,推高了全年業績表現。淨利潤方面,經調整為4510萬元,始終保持盈利狀態。

拆分來看,齊家網SaaS產品訂閲、營銷服務,以及自營室內設計及建築業務期內表現亮眼,收入均實現了兩位數的同比增長。且值得一提的是,齊家網表示,考慮到SaaS成為公司重要戰略和增長驅動力,2020年首度將SaaS產品訂閲費列為單獨的收入分部。期內,這一分部的收入為2980萬元,同比增長39.9%。

(來源:公司財報)

另外,截至2020年12月31日,齊家網擁有經營現金流淨額約8072萬元,同比增長85.0%。

實際運營方面,基於齊家網服務能力提升與用户體驗優化,其在商家合作和用户服務方面延續可觀的增長。其中,新增付費商户數為2621家,同比增長34.2%;活躍付費商户數為4904家,同比增長32.6%;銷售線索數達691,686,同比增長7.9%。

上述看到,齊家網的前期積累與成效(包括技術、資源,疫情下讓利給平台商户,提供SaaS服務賦能行業發展等舉措)在疫情後期,家裝加速數字化轉型的時代機遇下集中凸顯,迅速打開了全新、高增長的局面。

內外多重因素共振驅動,未來成長空間預期廣闊

展望未來,基於行業發展趨勢與公司商業模式升維,有充分的理由相信齊家網有望在更長遠的週期上實現業績高增長,加速釋放價值。

行業層面,近期政治局會議已明確提出“需求側改革”(消費升級+消費擴容),不斷深挖內需市場潛力,家裝屬於剛性需求,相關企業無疑將長期從中獲益。

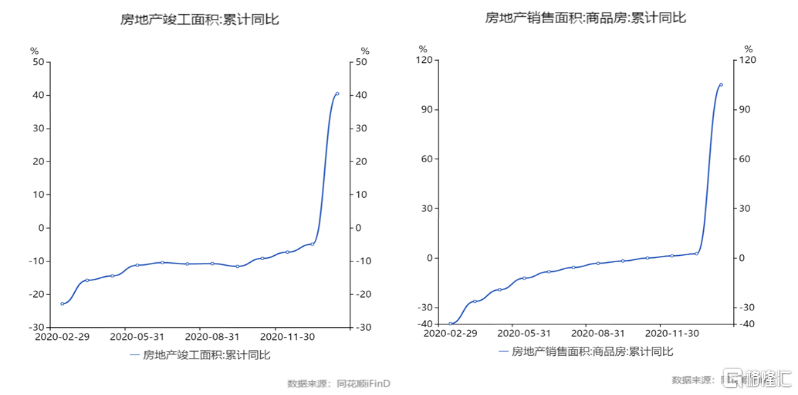

同時,自2020年2月底以來,家裝產業上游的房地產行業持續回暖,房地產竣工面積、銷售面積累計同比實現持續增長。房地產竣工面積往往能夠反映家裝行業當下的需求,銷售面積和新開工面積會反映未來一段時間內的市場需求,在某種程度上傳遞出家裝行業發展的積極信號。

疊加家裝企業數字化轉型、互聯網家裝滲透的不可逆性,以及行業馬太效應的凸顯綜合預期,頭部互聯網家裝平台極有望分享更多產業紅利,撬動更迅猛的發展動能。

公司層面,我們認為,一方面,齊家網有望基於雙邊網絡效應,享有遞增的規模收益,進而加速業績爆發;另一方面,裝企SaaS服務平台的佈局給齊家網帶來更強有力的發展支撐,公司前景愈發明朗。

互聯網企業本身具有“網絡效應”,即一個平台的用户體量越大,則該平台對用户的價值越大,且能通過自然增長效應吸引更多的用户。置入雙邊市場(由兩個獨立用户羣體組成的交易場所)場景來看,平台對網絡兩邊的用户需求匹配得越好,價值就越大。用户往往願意為規模更大的網絡支付更高的價格,平台的預期利潤率也將越高。

近年來,齊家網B、C端的運營數據呈現持續增長,雙邊用户體量居於行業頭部,並已將整個裝企服務用户的鏈路連接起來,不管在接單轉化還是在後端服務方面都具有明顯優勢,存在雙邊網絡效應持續放大的可能。

同時,齊家網已正式面向裝修公司推出一套較為成熟的SaaS整體解決方案,提供以SaaS產品訂閲服務為基礎,疊加營銷服務、供應鏈服務、創新服務三種增值業務,通過多方位、立體化賦能裝企轉型升級。

考慮到行業轉型的助力作用,以及這一解決方案對於裝企獲客渠道、品牌影響力、服務領域的賦能效應,基本上可以預期,齊家網還將持續推動裝企的轉型升級,並提升自身競爭力,打開更多增長空間。