近日,基因檢測賽道迎來重大政策層面利好。我國將大力推進衞生健康體系建設,國內的生育政策也因多方原因有適度放開的趨勢,基因檢測行業有望在未來得到更多重視。

在這一系列利好政策下,本就熱門的基因檢測賽道被再次引爆。由梁波博士創立的貝康醫療受益於此,近日股價實現連續上漲。繼前日大漲7.61%後,貝康醫療於3月19日繼續實現逆勢上漲,盤中最高漲至5.58%至22.70港元。3月15日,公司還獲得大股東OrbiMed Partners Master Fund Limited和OrbiMed Capital LLC持續增持,持股比例分別為5.08%和11.06%。

在當前市場整體呈現震盪走勢的大背景下,機構對於貝康醫療的持續加碼愈發凸顯出,經過回調後的貝康吸引力正不斷增強。在這樣的基礎上,有必要再次針對貝康醫療的經營亮點以及市場誤解導致的爭議點進行分析。

15億都燒到哪裏去了?

貝康醫療自上市以來,頭頂着“輔助生殖基因檢測第一股”的名頭,受到了市場的熱烈追捧。但鮮花的背後仍不乏一些質疑之聲。其中最大的指摘便是公司連續多年錄得鉅額虧損。

據招股書披露,貝康醫療2018年、2019年和2020年前9個月期內淨虧損分別為人民幣1.58億元、人民幣5.34億和8.52億,虧損規模持續擴大,三年不到的時間裏累計虧損15.44億元人民幣。這樣的虧損背後的原因究竟是什麼呢?

其實這本質上只是財務科目的歸屬問題造成的誤會罷了。據貝康醫療管理層在新聞發佈會上的公開回應,貝康自2014年開始便持續引入多家戰略投資者,包括奧博資本、高瓴資本、博華資本、元禾原點、元生創投、聚明創投和鷹潭金虎等多家國內外知名投資機構,並賦予了這些機構特殊權利,諸如贖回權、強制清算權等。而這些權利均以金融工具的形式被記入了公司表內,隨着公司估值提高,金融工具的賬面價值隨之產生虧損,並錄入淨虧損。

這些由金融工具產生的虧損佔比公司淨虧損比例極高,分別為66.00%、97.46%和97.01%,若剔除這部分虧損,則公司報吿期內由經營產生的淨虧損分別為5361萬元、1355萬元和2546萬元,規模上呈現收窄趨勢。

而且這類金融工具產生的虧損並非貝康這一個例。快手、美團、美圖等新經濟公司均有過此類情況。對於成長期的公司,這完全屬於正常現象。在理清了這樣的誤解後,我們有必要把目光放回公司本身的經營上來。

創始人梁波博士掌舵,高景氣賽道獨角獸行穩致遠

正所謂“大水養大魚”,我們有必要再次強調貝康醫療所在的賽道正處於高景氣度這一事實。

中國人口老齡化問題逐漸顯露的背景,未來刺激生育的政策有望持續加碼。而準父母們最擔心的就是新生兒的基因缺陷問題,為基因檢測篩查行業奠定了生存發展基礎,需求端有望進一步打開空間。

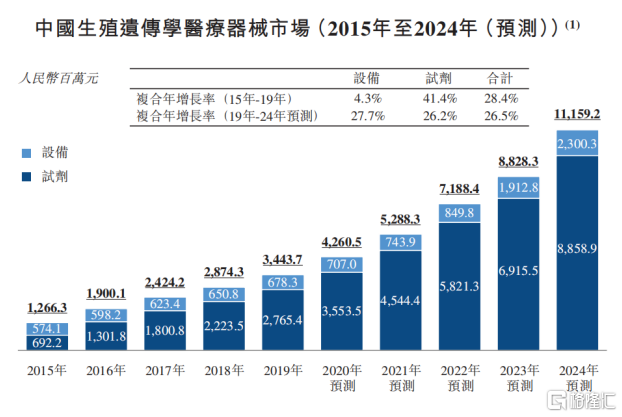

據弗若斯特沙利文披露,中國生殖遺傳學醫療器械市場在過去5年以27.17%的複合增速增長至34億元,預計將以26.2%的增長速度進一步增長到112億元,其中檢測試劑將達到89億元。

同時,貝康醫療擁有公司創始人梁波博士主導研發的PGT-A檢測試劑盒,該款試劑盒是國內首款也是唯一一款在國家藥監局註冊且在中國已商業化的三代試管嬰兒基因檢測試劑盒。

此外,貝康醫療大力研發兩外兩款PGT產品,即PGT-M和PGT-SR試劑盒。預期這兩款產品將分別在2022年和2024年獲得國家藥監局批准,屆時將與現有的PGT-A形成完整的檢測試劑盒系列,全面覆蓋PGT領域。而同行的競品仍需多年之後才有望獲批。

可見,貝康醫療憑藉先發優勢,擁有了獨家產品,具備了極強的准入壁壘。在同行有一定的產品參與競爭之前,貝康可以通過先入為主的優勢在業內先行獲得足夠的品牌影響力。

強大的產品力無疑需要強大的研發能力作為支撐。公司創始人梁波博士是公司研發團隊的核心人物,其本人擁有十多年的生物信息學經驗,曾在基因檢測領域主持開發過多個成功的技術和產品,在學術界享有極高的聲譽。

技術出身的創始人梁波博士對於研發投入極為看重,研發投入是公司成本結構的主要部分。2018年、2019年、2020年前九個月公司研發開支分別佔總收入的 57.7%、35.7%、及38.4%。

正是公司對於研發的高度重視,才有瞭如今領先同行的產品力,也才為未來幾年的持續優勢奠定基礎。

結語

拋開大幅虧損的誤解不説,貝康醫療正在一條高景氣賽道上奔跑,而且將對手遠遠甩在後面。貝康所擁有的領先優勢有賴於梁波博士為代表的強大研發團隊,並且公司有望將這一優勢繼續保持下去。

下注貝康醫療,就是下注輔助生殖基因檢測,就是下注後代們的健康。而投資就是要選擇代表人類進化方向的方向,下注後世健康不正是題中之義嗎?