本文来自微信公众号:梁中华宏观研究,作者:梁中华

概要:

去年受到新冠疫情的影响,全球各国的人口流动都受到了影响,居民消费向商品消费倾斜。尤其是美国在全球终端需求中占比将近1/4,由于美联储高强度、高速度的货币刺激,美国居民消费能力大增,商品消费大繁荣。

今年随着疫情逐步得到防控,人口的流动有望逐步恢复,全球需求结构也会发生变化,逐渐从商品消费回流服务业消费。在这种背景下,我国出口结构也会发生一定反转,去年高增的领域或逐渐走弱,而去年低增的领域有望逐步修复。出口结构的变化,会给哪些行业带来机会?

1. 美国消费结构或反转

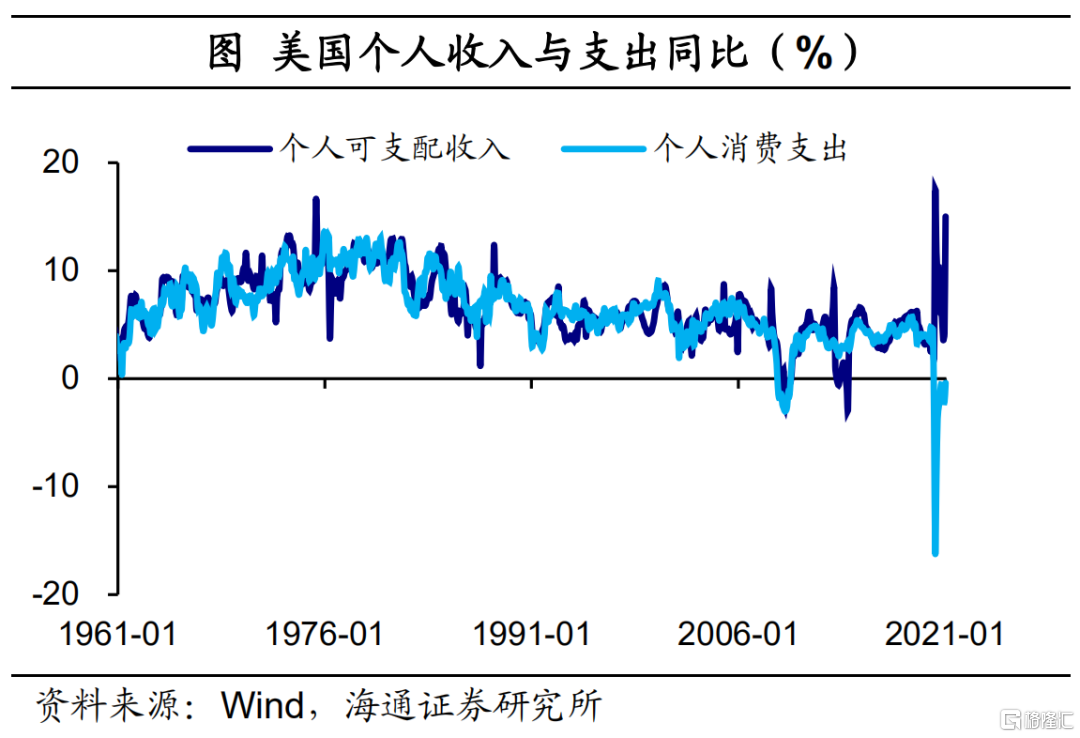

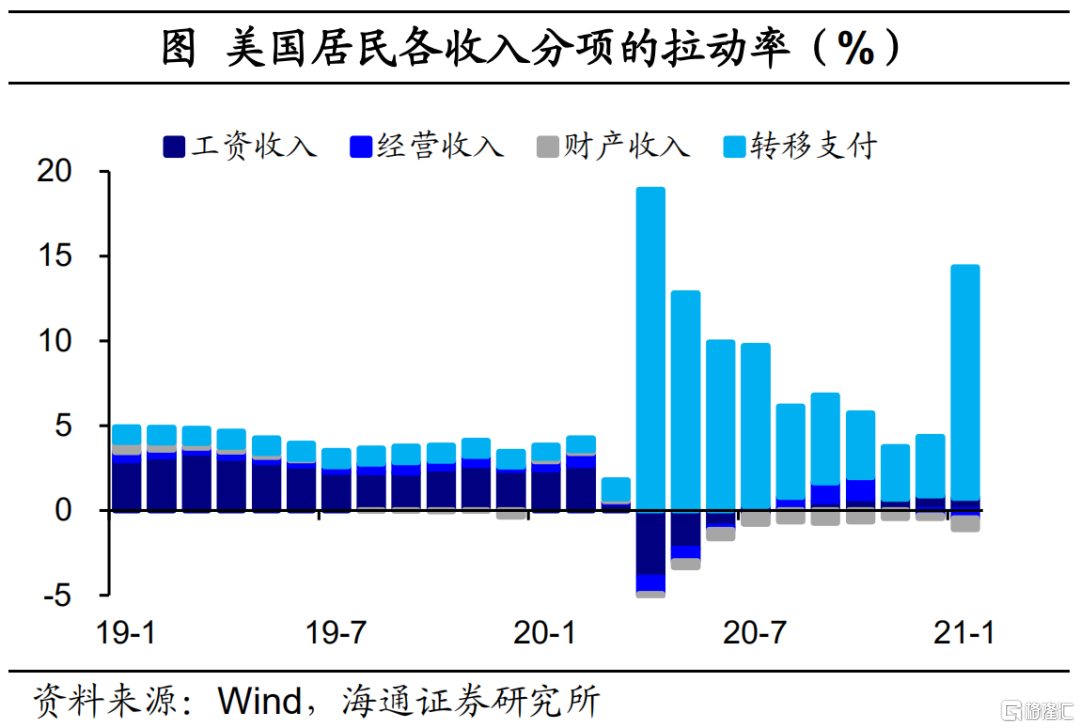

个人收入再提速。美国1月个人可支配收入增速再度提升,扩大至15.0%,仅次于去年4月的17.2%和1975年5月的16.6%,为史上第三高的增速。美国居民收入增速之所以不降反升,主因美联储通过美国财政部直接给失业居民“发钱”。芝加哥大学的一项研究显示,《CARES法案》颁布后,美国68%的失业人口得到的失业补助高于失业前的收入。

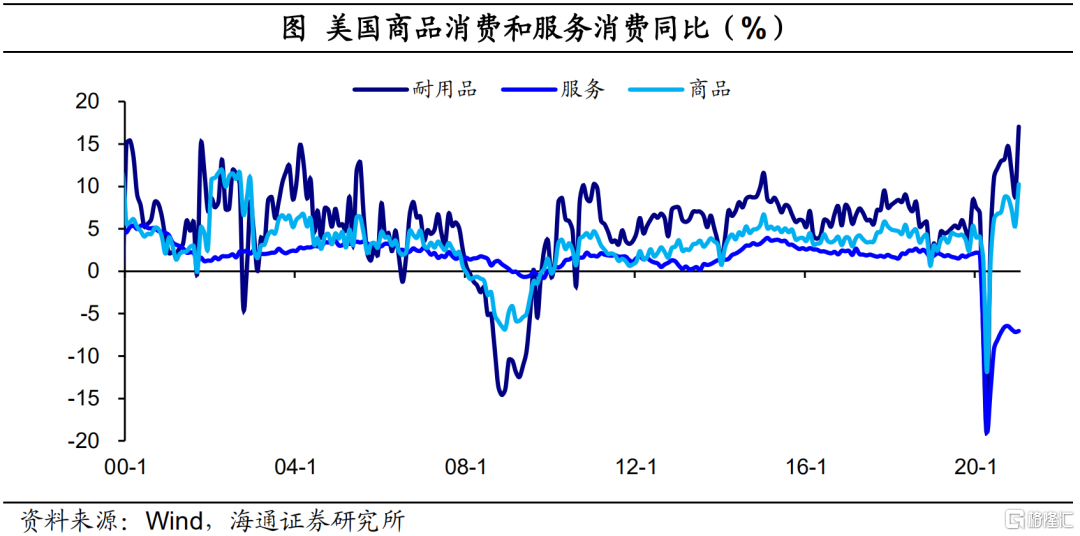

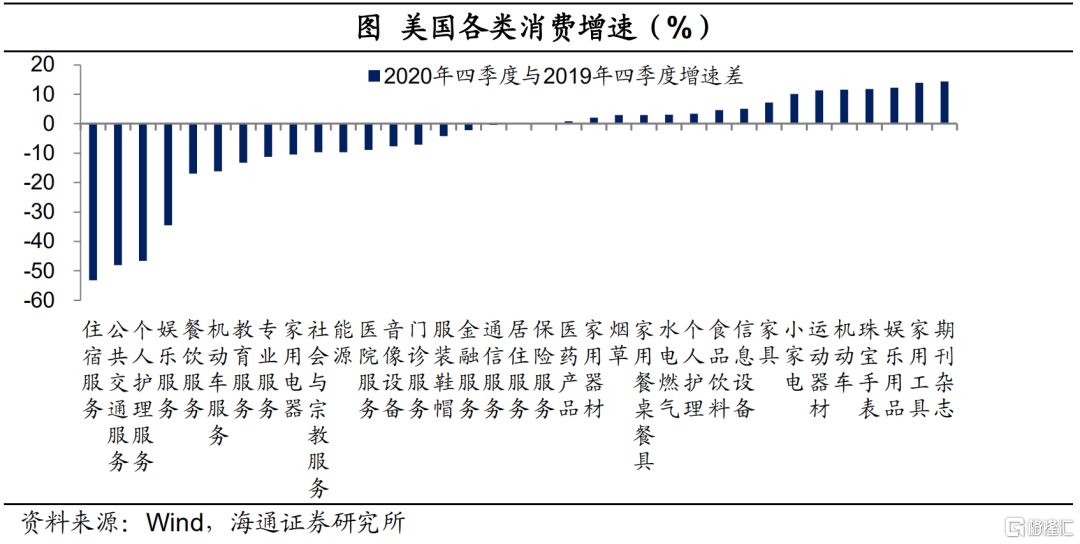

整体消费虽然偏弱,但商品消费大繁荣。尽管居民收入在1月大幅提升,但消费仍然负增长。不过从结构来看,美国消费其实不差,1月商品消费增速提升至10.3%,创02年以来新高,尤其是耐用品消费增速扩大至17.1%,创历史新高。

整体消费看起来弱,主要是因为服务类消费比较弱,1月服务消费增速仍为-7.0%,几乎与去年12月持平,与商品消费增速的缺口高达17个百分点,创历史新高。而服务类消费弱并不是因为居民没有消费能力,主要是因为疫情防控,人口的流动和聚集还受到限制。

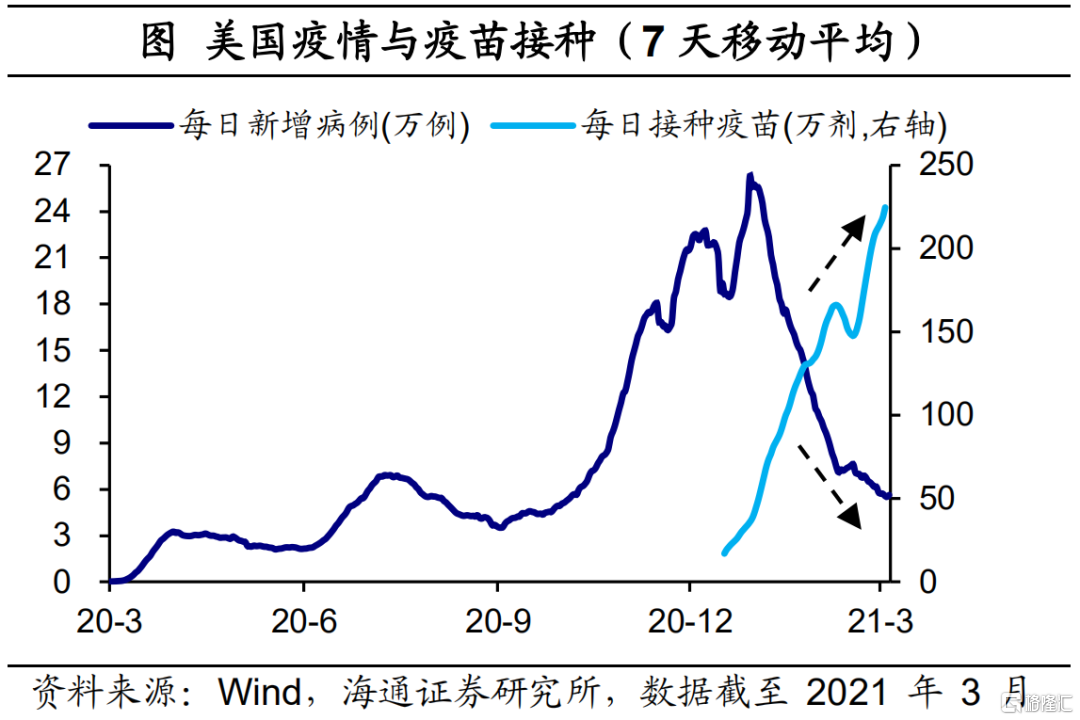

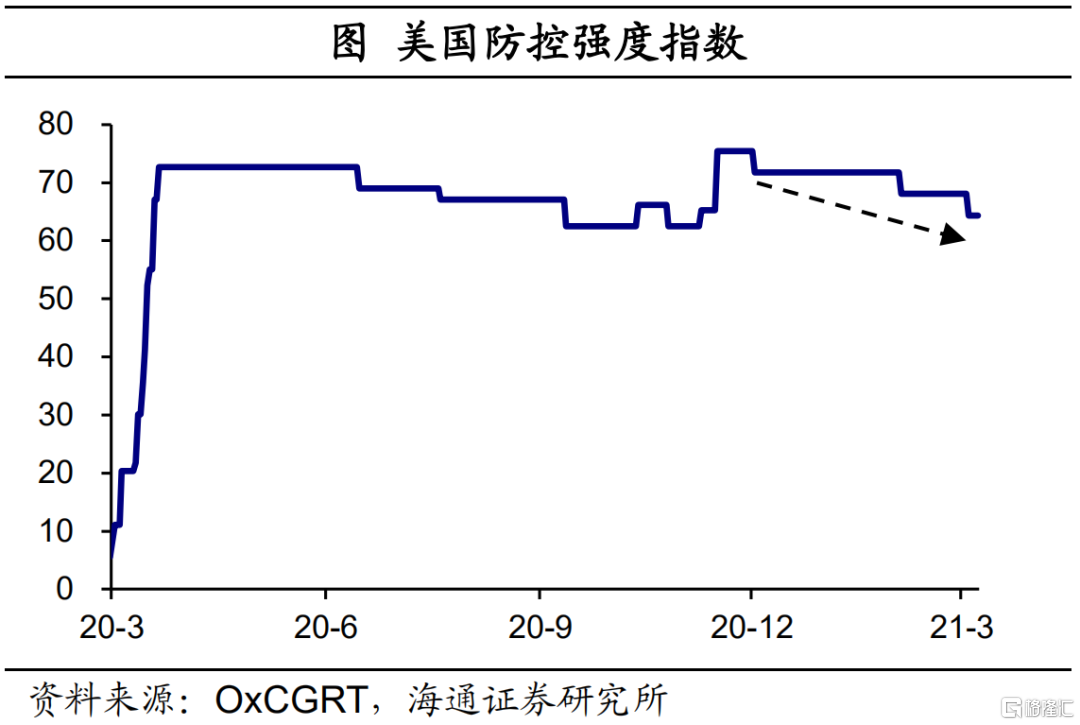

疫情改善,疫苗加速,防控措施放松。美国疫情大幅改善,当前每日新增病例不足6万例,较高峰期回落了约80%。同时,疫苗接种仍在加速,每日接种剂量在200万以上,据约翰霍普金斯大学专家预测美国将在二季度达到群体免疫。此外,美国新一轮1.9万亿美元刺激计划已经正式签署,疫情防控措施也有所放缓,多州已经宣布不再硬性要求佩戴口罩。在疫情逐步得到控制的背景下,居民消费能力又有提升,未来服务消费需求将有很大的反弹可能。

2. 哪些消费迎来反弹?

从美国的细分消费结构来看,去年居家个人用品消费增速较高,例如家用工具、家庭娱乐用品、珠宝手表、运动器材、小家电、家具、信息设备、食品饮料等。

而涉及到人口流动和聚集的服务行业受到的冲击较大,例如住宿和交通服务、餐饮、个人护理、教育、能源、医院等领域。

而一旦疫情防控逐步放开,美国的消费结构有望反转,去年表现好的消费领域或走弱,而表现较差的领域今年有望逐步修复。

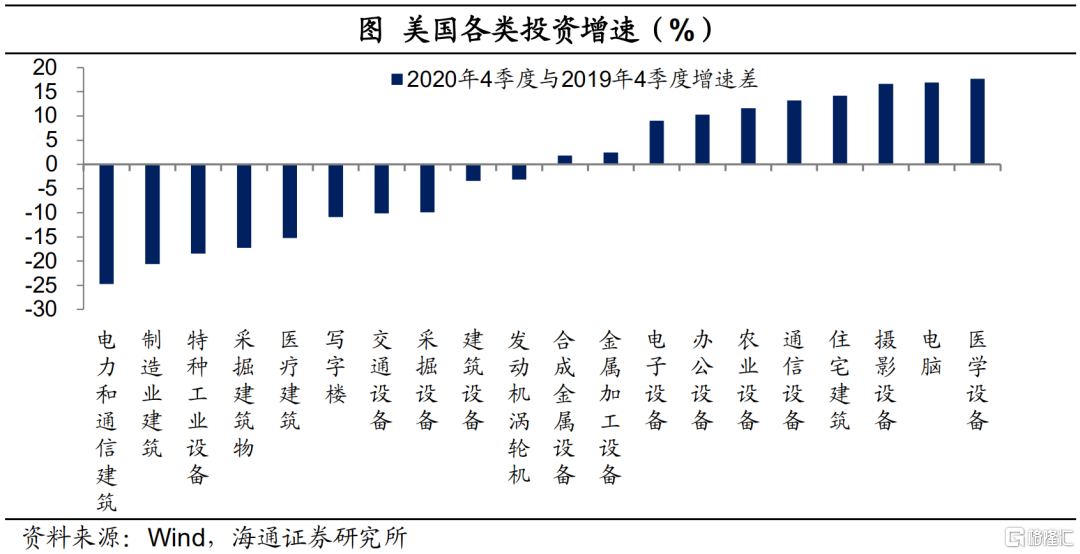

从投资需求来看,去年美国的医学设备、电脑、摄影设备、住宅建筑、通信设备维持高增长,而发电和通信设施、制造业厂房、采掘、特种工业设备等领域增速较低。今年随着油价的回升,制造业生产的修复,预计也将发生反转。

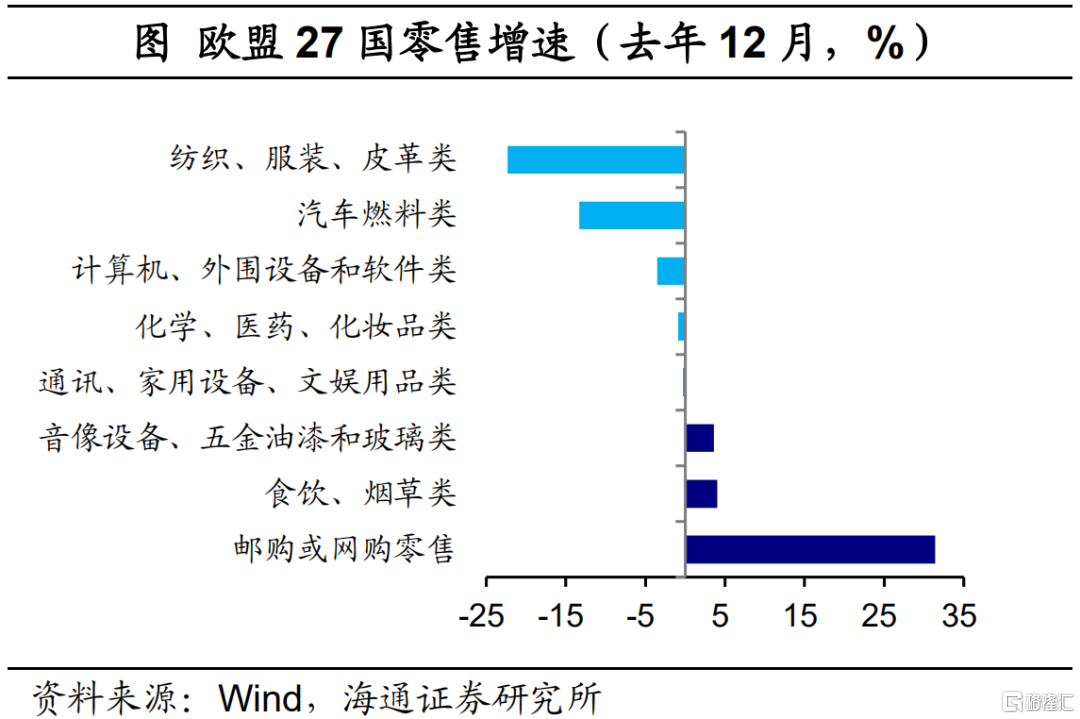

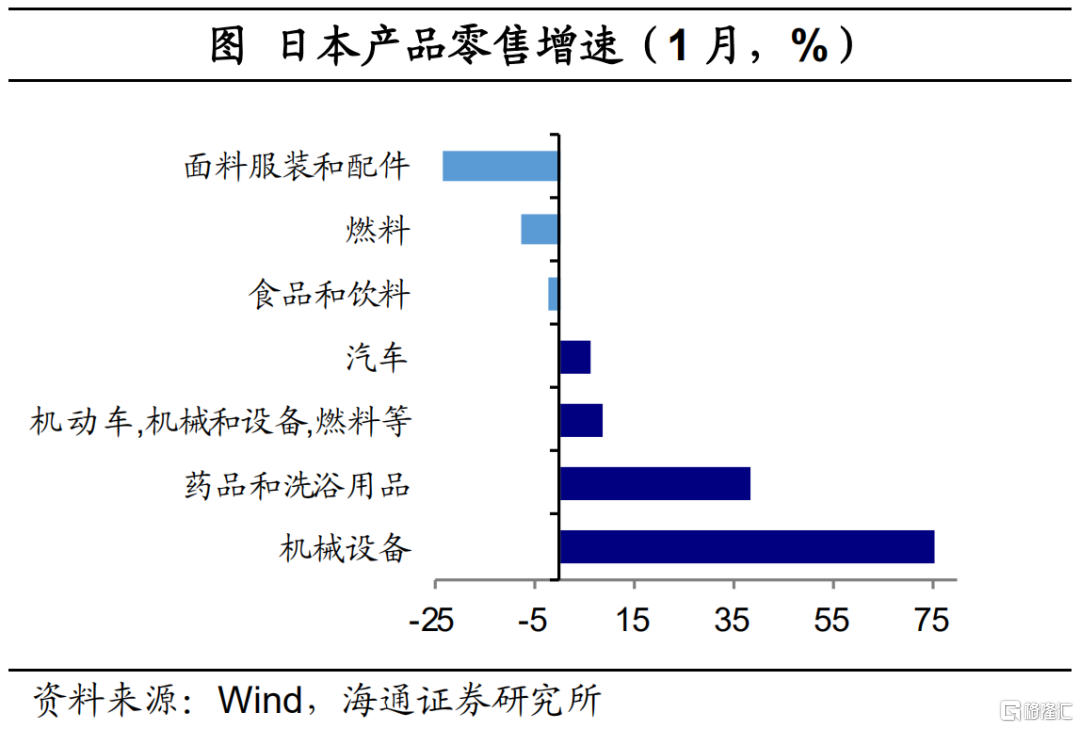

无独有偶,除美国之外,欧洲以及日本等发达经济体表现同样如此。从欧盟27国2020年12月零售销售来看,受疫情防控影响,邮购或网购零售增速涨幅超过30%,此外,食品饮料涨幅也接近5%。反观,纺织、服装以及皮革等销售仍大幅下滑22.3%,汽车燃料等销售也下滑13.3%。日本也同样如此,2021年1月机械设备销售大涨75.2%,药品及洗浴用品销售大涨38.2%;而面料服装等销售仍大幅下滑23.3%,燃料销售也下滑7.5%。

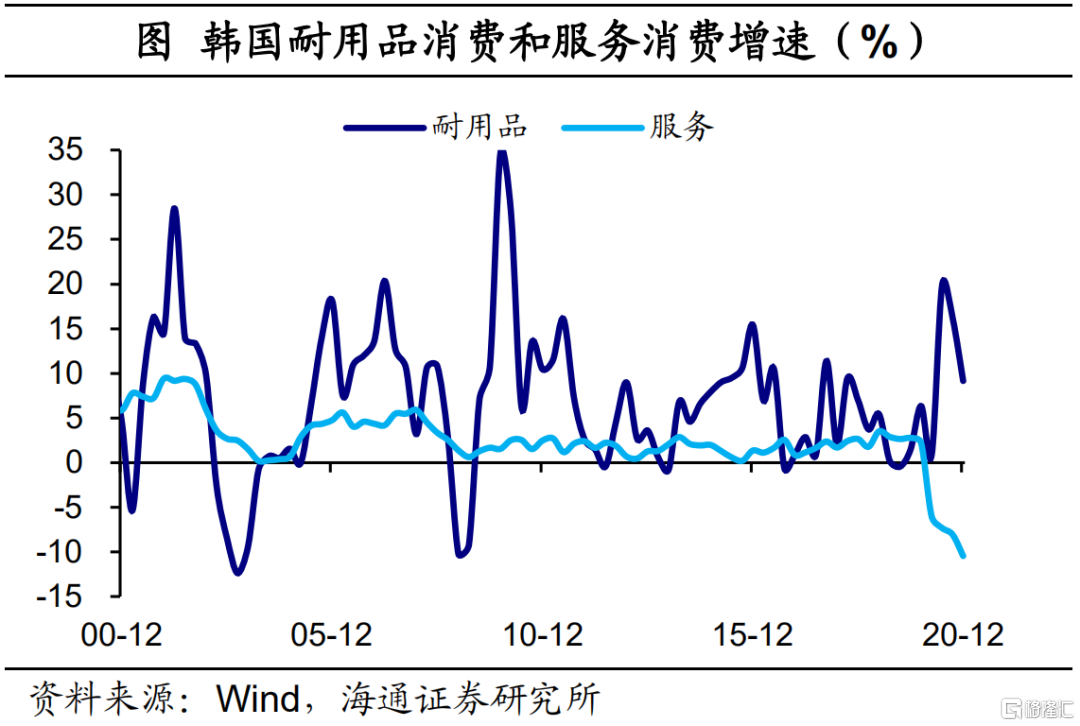

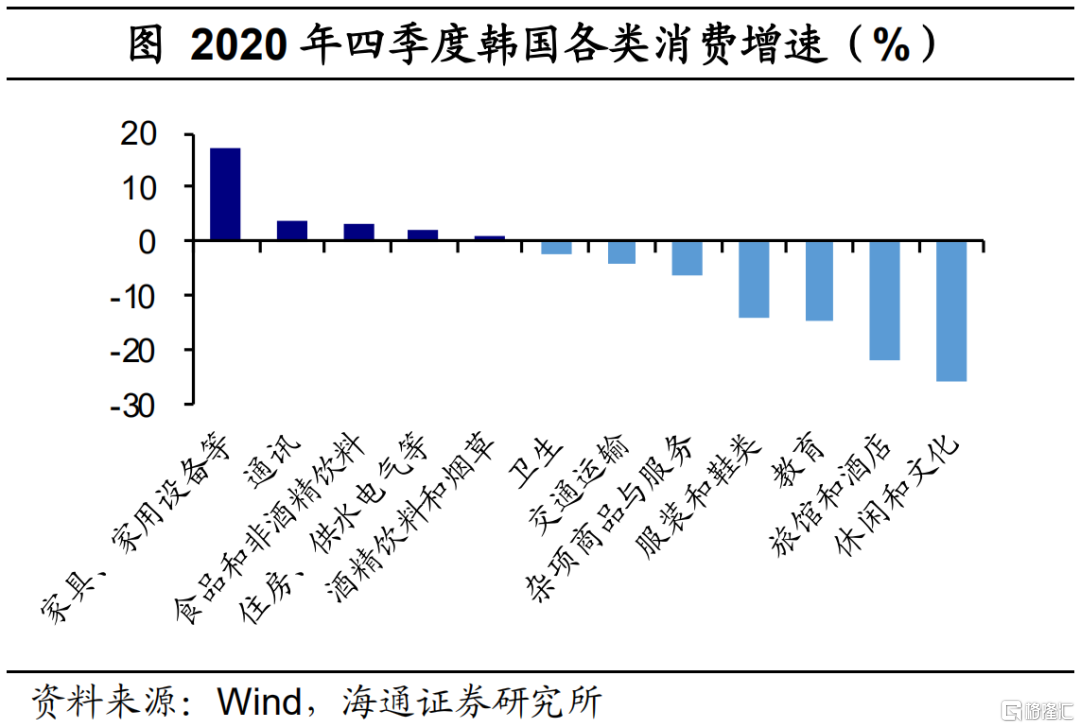

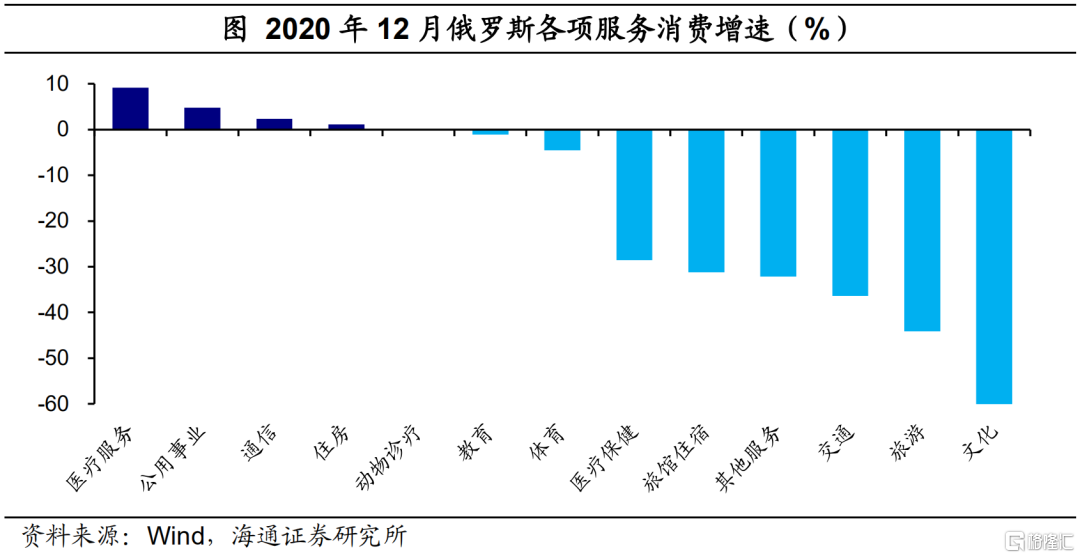

新兴经济体表现同样如此。我们观察了主要新兴经济体,如韩国、巴西、南非、俄罗斯等,消费偏弱也主要是由服务消费拖累。例如,韩国去年4季度,休闲和文化消费下滑26.1%、旅馆和酒店消费下滑21.9%,是主要拖累;巴西去年12月纺织品衣物消费下滑9.9%、燃料等消费下滑6.5%,是主要拖累;俄罗斯去年12月消费的主要拖累是文化(-60.1%)、旅游(-44.1%)、交通(-36.4%)以及住宿(-31.3%)和医疗保健(-28.6%)等。

随着疫情改善,防控措施放松,这些产品的消费将迎来反弹机会。

3. 我国哪些出口机会更大?

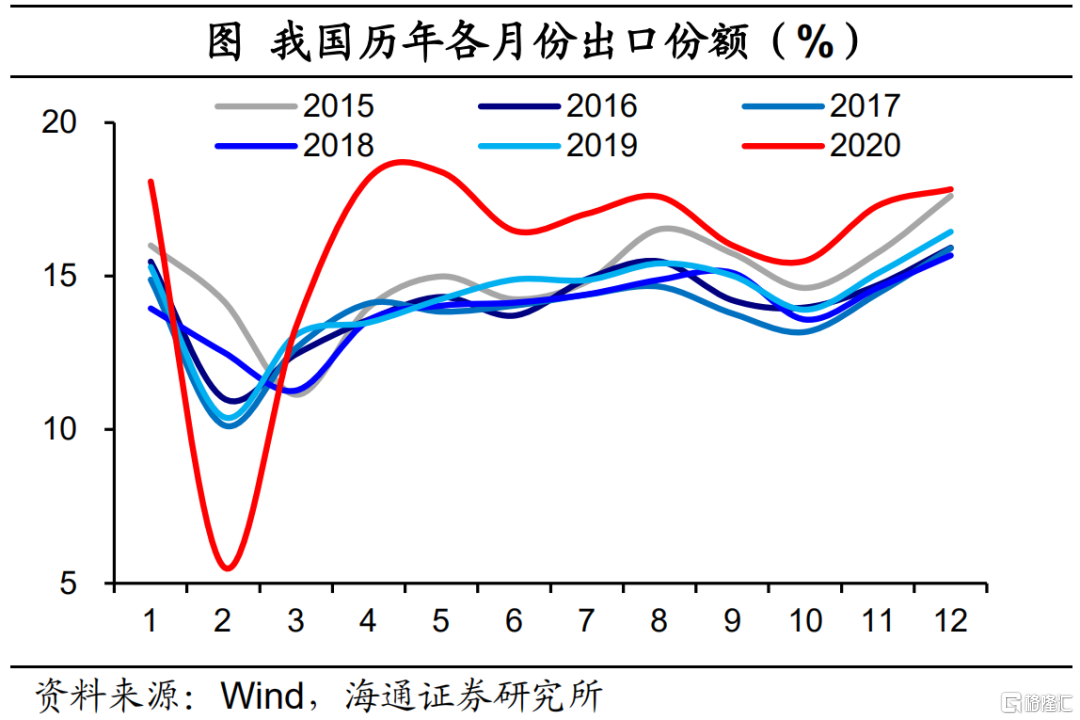

出口份额提升主因疫情错位。去年我国出口表现强劲,主要源于疫情之后美欧国家的需求恢复领先于生产,出现了较大的供需缺口,而我国在全球最早控制住疫情,生产迅速恢复并有效填补了这部分缺口。例如,去年我国消费品出口大幅提升。

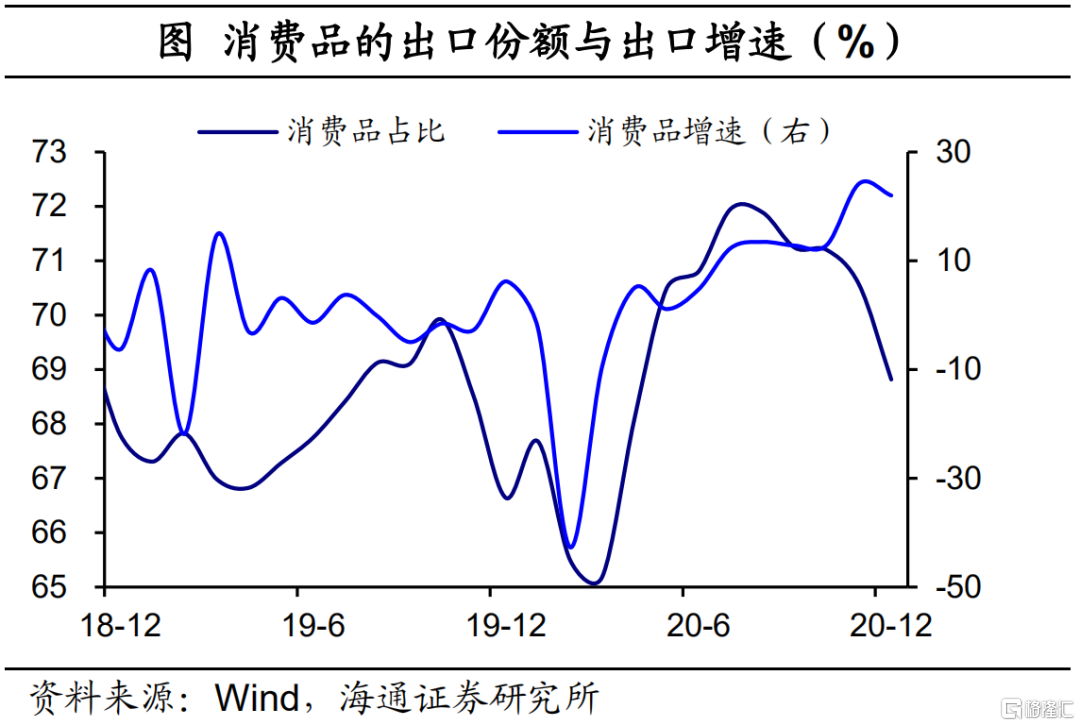

随着海外生产修复,供需缺口收窄,我国终端消费出口需求将面临下滑风险。实际上,在去年4-5月份,我国在主要经济体中的出口份额达到高点后,已经在下降;消费品的出口份额和出口增速均开始下滑。

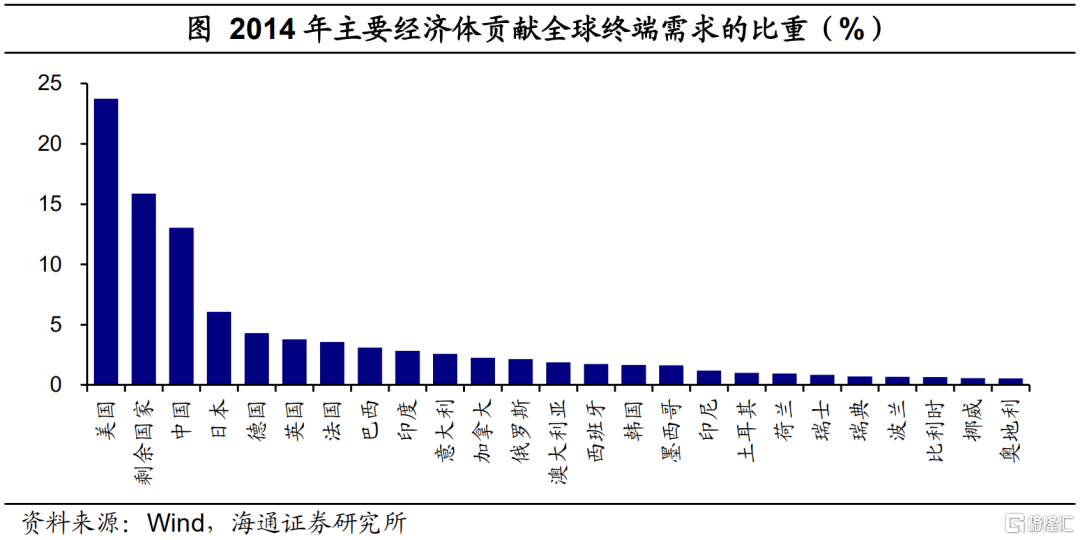

出口将从消费品向中间品和资本品转移。从全球经济存量来看,欧美贡献了全球50%以上的终端需求,其中,美国贡献了全球23.7%的终端需求,全球最高。从欧美复苏的结构来看,我国消费品的出口增速将下滑,但中间品和资本品的出口或将有所上升。

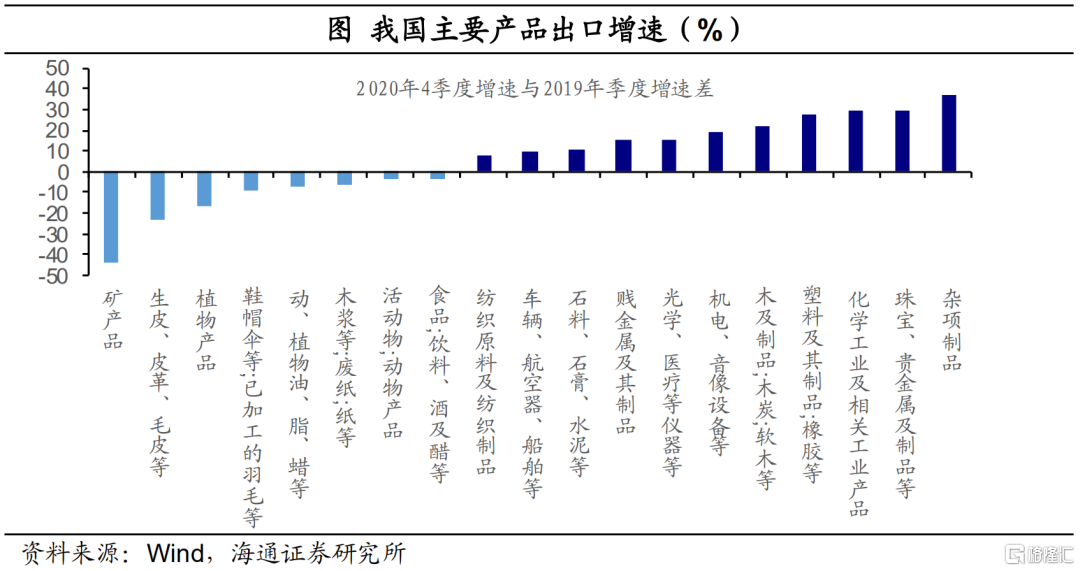

从具体产品来看,去年我国出口中,杂项制品、贵金属、化工产品、橡胶塑料、木制品、光学和医疗设备、贱金属等出口较好,今年或有回落压力;而矿物燃料、皮革制品、旅行用品、植物产品、长丝短纤、鞋帽伞、纸浆、针织物、植物油等出口表现相对较弱,今年或有相对较好的表现。