2020年新冠疫情之下,患者線上就診需求激增。作為國內首家擁有線上線下雙語實時遠程醫療服務的提供商,聯合醫務APP受到用户追捧。伴隨着新冠疫情逐漸進入常態化,互聯網醫療行業發展有望迎來黃金期。近期,聯合醫務發佈截止2020年12月31日為止的六個月的中期業績情況。

公司業績:港澳臨牀醫療營業收入同比增長5.7%

根據公司公吿顯示,聯合醫務在2021上半財年中,營業收入錄得3.02億港元,除税前利潤4256.7萬港元,EBITDA為8335.8萬港元,淨利潤3257.4萬港元。

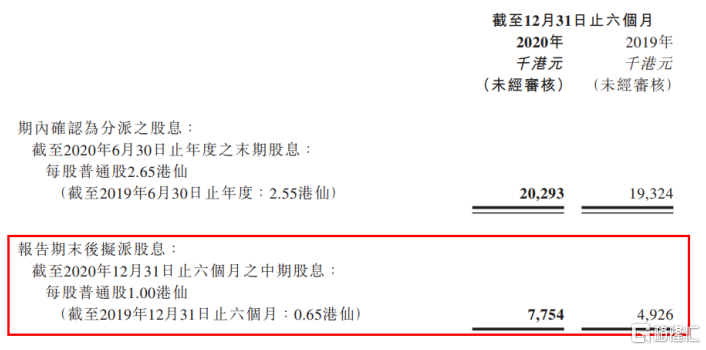

值得關注的是,此次,公司公佈預計每股普通股派息1.00港仙,相較於2020上半年財年每股普通股派息0.65港仙,同比增長53.85%。

圖表一:公司股息分紅

數據來源:公司公吿,格隆彙整理

按照公司業務線來看,公司主要包括(1)香港及澳門企業醫療保健解決方案服務;(2)香港及澳門臨牀醫療保健服務;(3)中國內地保健業務。具體來看各項業務情況:

圖表二:公司按業務線劃分營業收入

數據來源:公司公吿,格隆彙整理 單位:萬港元

1. 香港及澳門醫療保健解決方案服務:UMP網絡擴大

2021上半財年,香港及澳門醫療保健解決方案服務共計營業收入1.22億港元(分部間銷售抵銷前),同比減少5.9%,主要來自於就診人次整體下降。其中,醫療服務營業收入1.10億港元,牙科服務營業收入1180萬港元。

聯合醫務自2020年起,將第三方管理服務拓展至保險公司客户,從而擴大聯合醫務的企業醫療保健解決方案範圍,通過不斷完善不同專科的UMP網絡,提供便捷、可靠、協調、全面及實惠的醫療保健服務。截止2020年12月31日,UMP網絡包括超過800個位於香港和澳門的服務點。

2. 香港及澳門臨牀醫療保健服務:體檢整體增加,同比增長5.7%

2021上半財年,香港及澳門臨牀醫療保健服務共計營業收入2.13億港元(分部間銷售抵銷前),同比增長5.7%,主要來自於體檢次數以及次均診費整體增加。

聯合醫務主要為自費患者提供醫療、牙科以及輔助服務。其中,醫療服務方面,公司主要提供全科醫療服務以及專科服務(覆蓋範圍超過16個不同的專科)。2021上半財年來看,由於次均診費增加,分部間銷售抵銷後營業收入達到1.33億港元,同比增長9.2%。在牙科方面,公司主要提供牙科護理以及第二層牙科護理。2021上半財年來看,牙科由於自費患者就診次數減少,營業收入稍微下降到2740萬港元。

3. 中國內地保健業務:GOLDTM金牌培訓課程+PPP診所+遠程醫療服務齊發展

2021上半財年,中國內地保健業務共計營業收入2040萬港元,主要受到新冠影響,體檢人數減少。

中國內地保健業務主要服務包括(1)體檢業務;(2)服務合約客户的企業醫療保健解決方案業務;(3)在公司擁有或運營的診所內提供選定門診服務(例如家庭醫學);(4)提供在線遠程醫療服務;(5)根據公司的GOLDTM金牌培訓課程向醫生及護士提供專業培訓。

目前,公司主要通過打造最具規模的實體PPP網絡以及透過公司的遠程醫療服務平台提供的線上服務,在北京、上海、廣州、深圳以及大灣區內的其他地區發展中國內地保健服務。

後疫情時代,未來看點在哪裏?

那麼在新冠疫情逐步走入常態化,後疫情時代之下的聯合醫務,未來看點在哪裏?

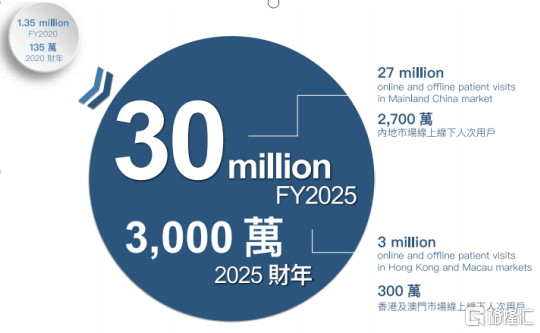

根據公司未來發展目標來看,未來公司有望通過多重接觸,從目前線上和線下約135萬人次用户,擴大至2025年服務線上線下3000萬人次用户,當中包括香港及澳門市場300萬人次,以及內地市場2700萬人次用户。

圖表三:公司未來5年戰略目標

數據來源:公司公吿,格隆彙整理

從執行層面上來看,公司已經在粵港澳大灣區擁有彙集了技術、可負擔的PPP基層醫療服務,並搭建了HMO獨特模式的醫療健康平台,主要從支付方(政府、企業及保險公司)、提供方(政府醫院及診所、私營醫療服務提供者)以及患者和用户三個方面出發建立可持續的基層醫療保健模式,從而打造三贏局面。

圖表四:UMP獨特的競爭優勢

數據來源:公司資料,格隆彙整理

針對支付方,公司取得首張互聯網醫院牌照,加速商業醫療保險發展。

2020年,在新冠疫情影響下,互聯網醫療行業加速發展。從傳統線下醫院和線上互聯網醫院逐漸向線上線下深度結合、“醫+藥+險+養”一體化閉環的模式轉變,覆蓋在線問診、遠程治療、處方開具、送藥到家、健康保險的產業生態鏈路逐漸完善。

在互聯網診療方面,主要是有第三方機構搭建互聯網平台、提供在線諮詢的輕問診模式,以及實體醫療機構搭建互聯網醫院、提供掛號問診的嚴肅診療模式。根據艾瑞諮詢數據顯示,目前互聯網諮詢量滲透率不及10%,問診量滲透率不及5%,有較大提升空間。加之新冠疫情大大提升了用户在線診療的認可度,該領域發展將得到加速。

從政策上來看,互聯網醫療正在迎來龐大的發展機遇。2020年10月,國家發改委等14個部門印發《近期擴內需促消費的工作方案》,提出要在保證醫療安全和質量的前提下,將慢性病互聯網複診費用納入醫保支付範圍。在政策支持加強的趨勢下,互聯網醫療企業有望獲得更多機遇。

2020年8月,公司的海南聯合醫務遠程醫療中心(海南聯合醫務互聯網醫院)獲得海南省衞生健康委員會頒發執業許可證,正式開展互聯網醫院業務。作為唯一獲得互聯網醫院牌照的香港醫療保健平台,公司通過旗下的良醫網絡以及與新進和現有專科醫生集團發展的戰略伙伴關係,繼續為患者和內地居民提供合法的遠程醫療服務。

此外,公司與香港及內地保險公司合作,推出首個按人頭收費的線上保險產品,從而承擔門診醫療風險。

其中,在香港地區,公司與香港一家保險公司合作,推出首個按人頭收費、以視頻問診服務作為主要的線上門診保險產品,從而對線下醫療資源進行有效補充。在內地,公司在2020年7月與互聯網保險公司合作,推出內地首個線上門診保險產品,覆蓋門診急診醫療保證,由通過公司的GOLDTM金牌培訓課程認證的專業全科醫生,提供24小時不間斷的視頻問診服務,全方位覆蓋家庭的健康保障需求。

針對提供者,公司深化與香港醫療服務提供者的合作,持續拓展業務覆蓋。

自2018年以及2019年公司推出其獨特的GOLDTM金牌培訓課程以及GOLDTM-EN金牌護士培訓以來,截止公司發佈公吿為止,公司已經累計為近千名中國內地醫生和護士提供培訓,為基層醫療質量做出貢獻。

值得關注的是,在新冠疫情大環境之下,公司憑藉穩定的現金流情況進行逆勢擴張。2020年,公司深圳總部以及金牌培訓基地正式啟動,主要用於GOLDTM金牌培訓課程以及GOLDTM-EN金牌護士培訓課程的管理工作,佔地面積11000平方尺。設立深圳作為總部以及培訓基地,一旦新冠疫情有所緩和,內地與香港恢復正常通關,有望受益於大灣區,香港地區的經驗有望隨着粵港兩地合作的擴展和深入,與內地培訓資源博採眾長,相互融合。

針對患者和用户,公司有望通過加速擴展公私營合作(PPP)診所,建立龐大的線下醫療網絡。

目前,與各地區及地方政府合作開設的診所網絡由45個已經建成的PPP加上另外超過40個計劃興建的PPP組成。2020年下半年,公司籌備中的仁信數碼正電子中心已經完成設備安裝。此外,公司正在積極為AP Care Limited(普康醫療科技)取得香港實驗所認可計劃(HOKLAS)認證,預計2021年第一季度獲得認可資格。

小結

此次新冠疫情的爆發,正在推動國家在醫防結合,分級診療,應急機制以及互聯網醫療等方向的推進。早期就佈局基礎醫療的聯合醫務,或許也會跟隨此輪醫改,迎來新一輪政策紅利黃金髮展期。

結合聯合醫務獨特的商業模式來看,公司從基層醫療的產業鏈上游,也就是醫生的資質開始抓起,為中國的社區全科醫生搭建高質量的培訓平台,使得醫生的資質得到有效保證。隨後建立大型的實體診所網絡,不斷地擴大PPP診所覆蓋範圍,使得患者的就醫可及。與此同時,線上問診的推出,正迎合當下“看病難”的問題,多語言視頻問診,更加有效的做到“望聞問切”,提高患者就醫效率。此外,配合對應的商業保險,讓患者沒有後顧之憂。獨特的商業模式外加政策的紅利期,有望為聯合醫務帶來新的發展機遇,值得關注與期待。