最早登錄納斯達克交易所的中國造車新勢力蔚來,今天一早在其官方頁面發佈了2020Q4和全年的財務報吿。

與2019年相比,公司的財務狀況改善了不少,現金流增加,營收翻倍,淨虧損收窄。這是得益於新能源汽車,尤其是造車新勢力在去年寬鬆流動性之下的戴維斯雙擊。

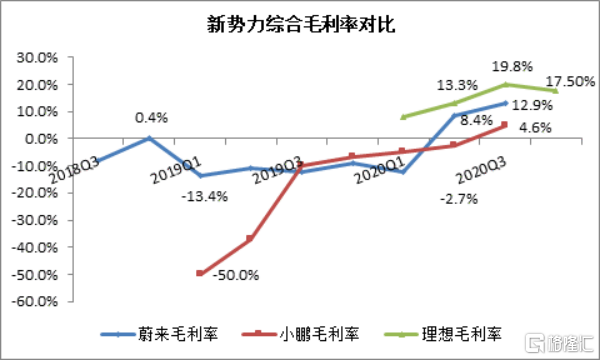

公司的經營狀況也較2019年大幅改善。其中的毛利率由負轉正,Q4毛利率十分接近理想汽車的水平,不過距離特斯拉的還有一段距離;經營現金流也由負轉正。

得益於對業績的樂觀預期,蔚來股價在盤中大漲8.7%,在盤後又一度暴漲到3.5%。

但淨虧損的收窄低於市場預期,且最近市場流動性收窄的預期,對成長股估值造成下行壓力,新能源車板塊情緒性炒作退温。資金疑似利好出貨,盤後時段公司股價最終跌4.1%。

手握425億元現金

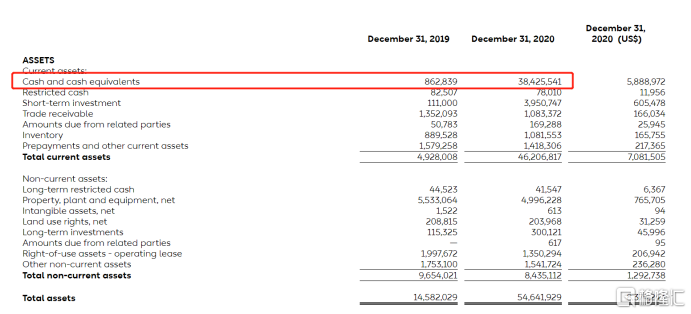

打開這份財報時,首先看到最搶眼的數字是公司的現金及等價物。

2020年公司掌握的現金及等價物達到了384億元,同比增加了43倍。加上限制性貨幣現金、短期投資等項目,現金儲備共計425億元。

這無疑是現金流的“大逆轉”。截至2019年年底,蔚來現金及現金等價物尚還剩餘10.563億元。由此可見,蔚來現金流不是一般的緊張。而是到了危機程度。

2020年,在現金大幅增加的帶動下,公司的流動資產從49億元增加到462億元,增長413億元即8.43倍;總資產規模從145.82億元提升至546.42億元,增長400億元即2.75倍。

公開資料顯示,去年蔚來投資者關係團隊非常活躍,2020年至今融資額達到61.1億美元(接近400億元),成立至今融資額超過96億美元(逾600億元),成為融資規模最大的造車新勢力。

巨大的融資規模撐起了蔚來的豪華汽車設計和製造,重資產運營的換電站網絡和完善的補能服務體系。截止目前,蔚來車主仍然可以享受免費的換電服務,也就是説公司在換電模式的推廣方面仍然要燒掉不少錢。

營收翻倍

公司首席財務官奉瑋説道:“我們在2020年的強勁表現,有力地證明了蔚來汽車的實力和用户的支持。交貨量穩步增長,平均銷售價格穩定,材料成本和製造效率不斷提高,四季度整車利潤率達到17.2%。此外,我們在Q4和2020財年的經營活動中實現了正現金流。”

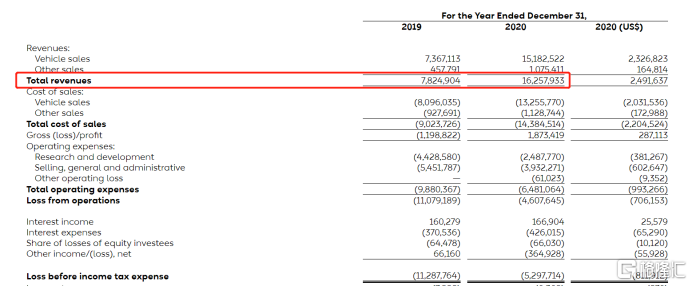

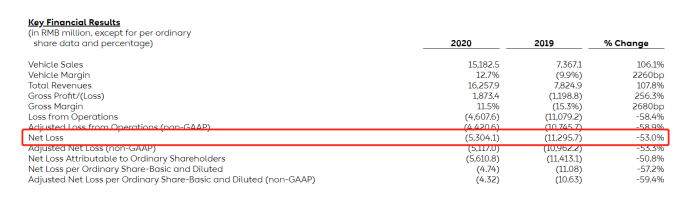

財報顯示,全年營收162.579億元(24.916億美元),同比增長107.8%。這一結果符合市場預期。

在公司營收當中,汽車銷售是最主要的來源,佔比93%。

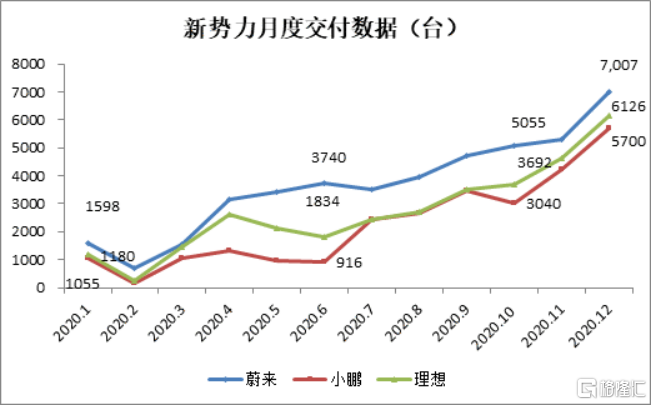

財報顯示,公司Q4和全年汽車交付量均實現翻倍。其中,Q4蔚來汽車交付1.7萬輛,同比增長111%;全年交付4.37萬輛,較2019年增長112.63%。

在這方面,蔚來押對了賽道。新能源汽車保有量持續上升,市場處於較快發展階段。2020年,新能源汽車產銷分別完成136.6萬輛和136.7萬輛,同比分別增長7.5%和10.9%,創歷史新高。

新能源汽車產業已上升至國家發展戰略的高度,成為了不可逆的發展方向。2020年,國家出台多項政策鼓勵新能源汽車發展,降低了新能源企業的進入門檻,提高了產品要求,完善了強制性標準,延長了新能源汽車財政補貼。

而從交付表現看,蔚來雖然不及新能源汽車巨頭特斯拉,但繼續在3家新勢力中仍然保持領先:

毛利率和研發投入

從毛利指標來看,蔚來今年的經營狀況得到了改善。

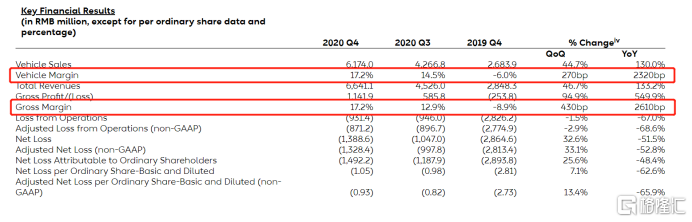

在營收翻倍的同時,銷售成本的增速為60%。由此帶來毛利潤暴漲256%至18.73億元,全年毛利率提高2680個基點,達到11.5%;汽車銷售的毛利率更是達到了12.7%,較上年提升2260個基點。

更加值得肯定的是,蔚來Q4的汽車銷售和總體毛利率達到了17.2%。

此前,理想汽車一直是造車新勢力中,成本控制、盈利能力的楷模。但因為供應商一次性回扣減少,其Q4毛利率環比出現下降,回撤到了17.5%。所以截至2020Q4,蔚來的毛利率已經達到了與理想接近的水平。

公司和汽車業務毛利率轉正意味着蔚來有望實現良性發展,而不是一造車就虧錢。不過即使是17.2%的毛利率,距離成本控制狂魔特斯拉、反擊的傳統車企比亞迪還有一段距離。2020Q4,特斯拉的毛利率為19.2%;2020Q3,比亞迪毛利率錄得20.7%。

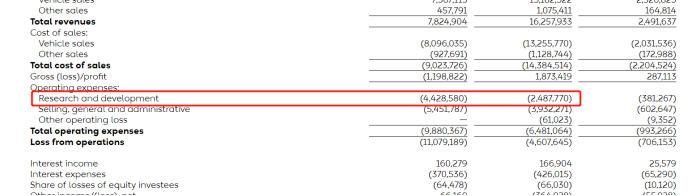

此外,公司的運營成本也較上年減少了34%至64.8億元,所以經營虧損較上年收窄了58%至46億元。其中銷售和管理的運營成本較上年減少28%至39億元,顯示其成本控制能力在提升。

不過研發投入的降幅更大,從44.3億元降低到24.9億元,幾乎砍半,研發投入從營收中的佔比也從2019年的60%下降到了2020年的16%。

這一指標的下降,暗示蔚來在研發方面啃掉了一些難啃的骨頭,運營的重心開始向提升銷售服務和企業管理傾斜。

從2016年到2019H1,三年半的時間裏,蔚來花費在研發上的費用就高達104.45億元。這些研發投入主要用於從材料、功能、結構、電機、電池包、電控管理,再到智能網關、自動輔助駕駛,甚至是車機的操作系統。到2020年6月,蔚來汽車更新了汽車車機系統,比如對數字座艙、全自動泊車系統等進行了一些的修復和更新,顯示其研發取得了一定成果。

“2021年1月9日,蔚來推出首款旗艦轎車ET7……ET7配備了NIO最新的全堆棧NIO自動駕駛,由NIO Aquila超級傳感和NIO Adam超級計算提供動力。”李斌説道。

很顯然,蔚來的研發之路將會繼續向前延伸。

另外,蔚來的資本開支也將繼續增加。

李斌在2020年Q4財報電話會上表示,目前蔚來換電站已建成191座,覆蓋76個城市。預計今年二季度將逐步部署成本更低體驗更好的二代換電站,目標是今年將換電站總量增加到至少500個。

與此同時,也將加大超充網絡和目的地充電樁的建設,現在已有127座超充站和1700多根目的地充電樁,計劃在2021年底分別達到600座和15,000根。在李斌看來,未來在充電網絡方面,也會更加往偏遠的地方傾斜,在內蒙古、青海等基礎設施差的地方加大投入,提高普及率。

估值和股價

蔚來2020年淨利虧損實現了大幅收窄。

2019年,公司虧損107.5億元,是當年總營收的1.4倍。

2020年,公司虧損收窄到了53億元,是總營收的1/3,虧損幅度較上年收窄了53%。

由於淨虧損的收窄、公司總資產的增長、銷量的提升,公司股票的估值水平將會進行一波回調。目前有15位分析師給予蔚來“買入”評級,6位分析師建議持有,一致目標價65.7美元,當前價格45.78美元。

但不容忽視的問題是,蔚來淨虧損收窄的幅度,一定程度上沒有達到市場的預期。此前彭博社預期蔚來Q4淨虧損收窄的幅度將達到70%,但實際上僅達到51.5%。在樂觀的市場預期下,蔚來股價在盤中大漲8.69%,但在財報發佈之後,股價短暫衝高後迅速回落,最終盤後時段收跌4.1%。

另一個短期利空在於,目前對新能源汽車炒作的熱潮正在褪去。

蔚來從2020年5月開始,到今年年股價暴漲15倍,總市值達到780億美元,11月初市值就已超越寶馬、上汽、戴姆勒等車企巨頭。

失業率和GDP增速預期,表明美國的經濟正在回到正軌,通脹開始回升。對於利率上調的預期開始影響市場情緒,造成債權和股票等金融資產遭到拋售而此前美股漲得比較兇的新能源車板塊,就成了這次流動性收緊預期之下,“殺估值”的首要目標。

但長期來看,新能源汽車賽道的增長邏輯沒有變,因此在下一個階段,相關企業的業績面將開始追趕估值的腳步。

“預計在2021Q1交付2萬~2.05萬輛汽車。”李斌説道。

小結

儘管受到了疫情的影響,全球經濟在去年上半年受到了衝擊,但到了下半年,中國經濟開始回暖和全球市場流動性寬鬆的情況下,新能源汽車行業銷量和估值增長迅猛,驚呆了眾人。

從這次蔚來的業績上看,這家造車新勢力的經營狀況仍在改善,雖然淨利潤仍然不及預期,但客觀而言仍然提高了不少;毛利率的增長也值得期待,説明造車這門生意並不是不可行。

當然,蔚來汽車的故事需要各種服務、技術和硬件的配合,作為造車新勢力中融資、燒錢雙一流的車企,蔚來這次表現不錯。