本報吿導讀

▶ 風起全球朱格拉週期,機械設備行業景氣持續上行的東風已至。疫後市場交易結構局部擁擠,也使得配置鐘擺偏向後周期復甦、對貼現率上行不敏感的機械板塊。

摘要

▶ 風起全球朱格拉週期。2020年伊始,我們強調“全球復甦的三支箭”:第一支箭——歐美消費動能,第二支箭——庫存週期內外共振,第三支箭全球朱格拉週期啟動。站在當下時點,我們認為第三支箭已箭在弦上。

▶ 機械設備行業景氣持續上行的東風已至。為什麼機械設備的景氣會有一輪新的週期性現象出現?從宏觀視角看驅動力有三:(1)疫情對於長期經濟增長並沒有產生金融危機階段的實質性破壞,但刺激政策慣性充足(聯儲寬鬆、財政刺激、後續基建計劃),週期與消費企業盈利預期充足,資本開支意願出現提升;(2)疫情加劇傳統行業龍頭集中度提升趨勢。全球需求回暖階段,龍頭企業擁有更強的邊際投資動機,更新與升級需求也將在經濟迴歸常態後加速湧現;(3)新技術行業的動能與確定性出現新的變化。新能源景氣度確定性大,疊加全球領域合作加強動能更強,全球產業鏈修復對於高技術設備的景氣抬升將帶來更大支撐。

▶ 市場交易結構局部擁擠,機械板塊配置價值凸顯。我們從基本面和交易層面挖掘機械板塊的配置線索:(1)盈利持續改善是擴產的核心驅動力。非金融A股資本開支滯後於盈利拐點4個季度,從盈利增速的領先性看,資本開支的上行拐點在2020Q2;(2)海內外共振補庫推升大宗商品價格,上游景氣回升資本開支擴張;(3)機械行業議價能力提升,盈利韌性增強,大宗漲價導致的成本抬升轉嫁至下游;(4)市場交易結構局部擁擠,非公募重倉上游材料和中游製造配置性價比高;(5)實際利率和通脹預期同步推升名義利率,交易結構惡化風險溢價提升,股票貼現率上行,消費、成長風格承壓,隸屬於週期板塊的機械相對受益。

▶ 資本開支的風吹向上游週期品和可選消費。我們採用量化打分評價未來各個行業資本開支提升概率。庫存週期與資本開支動能疊加,我們看到補庫意願高、庫存回補空間大,資本開支出現提升、資本開支空間大的交叉下,週期類化工、採掘、有色、鋼鐵以及消費類的輕工、食品飲料、紡織服裝、汽車資本開支提升有望對相關設備拉動。

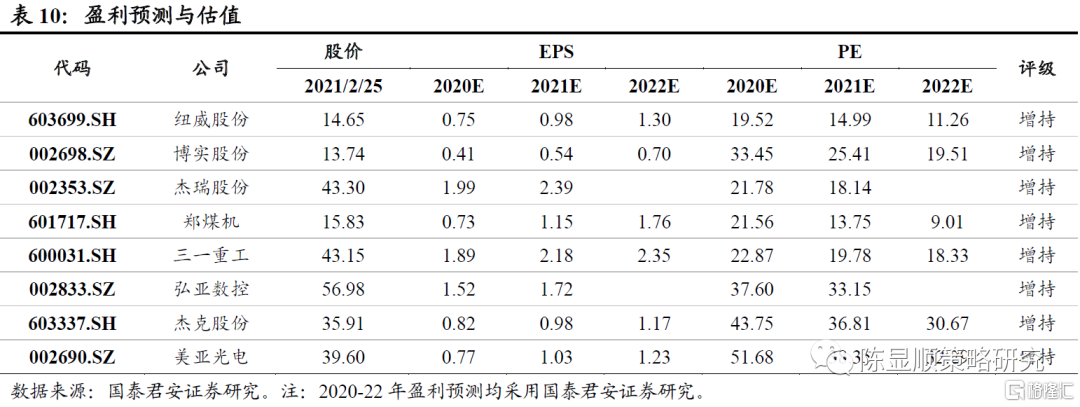

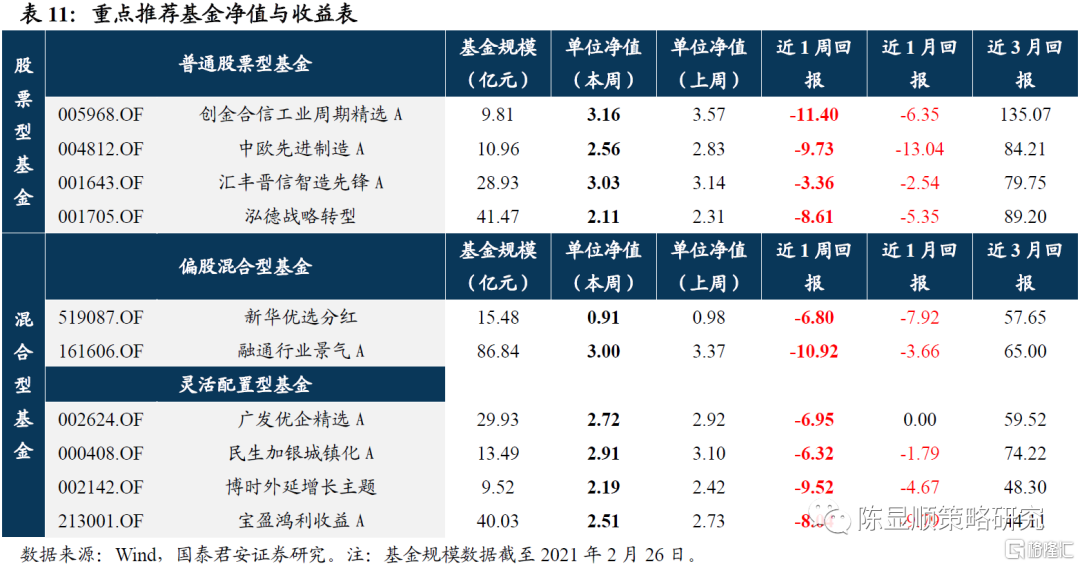

▶ 經濟復甦帶動資本開支,重點推薦週期資源品和消費品設備。重點推薦:傑瑞股份(油氣開採),紐威股份、博實股份(石化化工),鄭煤機、三一重工(採礦);弘亞數控(傢俱)、傑克股份(紡服)、美亞光電(口腔醫療)。受益標的:中密控股(石化化工)、浙礦股份(採礦)、銀都股份(餐飲);另附重點推薦基金10只。

▶ 風險因素:全球疫情反覆;國內信用風險爆發;全球流動性拐點提前

2020年我們強調“全球復甦的三支箭”:第一支箭——歐美消費動能,第二支箭——庫存週期內外共振,第三支箭全球朱格拉週期啟動。

當前第二支箭(補庫動能)仍在演繹(“復甦向縱深推進,全面補庫或在一個季度後開啟”-20200823),10月,我們提出資本開支與消費水平提升,將進一步對機械設備、化工品的景氣度(“出口高景氣將延續,推升製造業動能”-20201017),2月初我們明確強調賺全球朱格拉週期的錢(“變奏之後,誰是主角”-20210204),站在當下時點,我們認為第三支箭已箭在弦上。

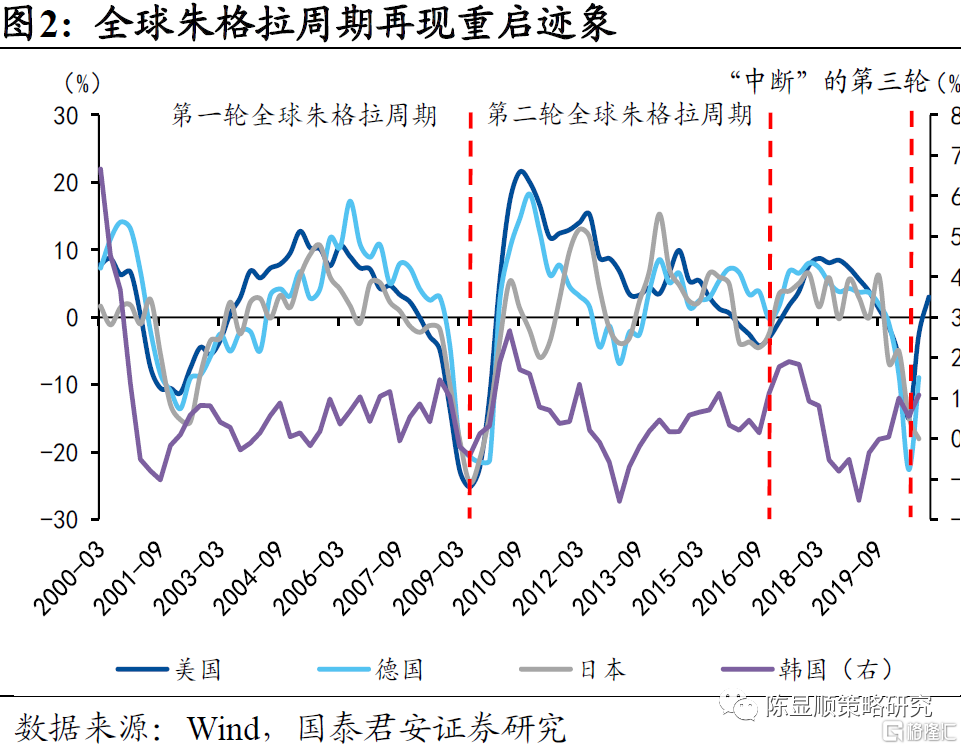

中國工業產能週期在2010年後經歷了六年的下行,2017年全球朱格拉週期共振跡象顯現,中週期力量的抬頭使中國工業產能週期出現了小幅改善。但是2018、2019年的去槓桿與貿易戰,再次澆滅了中週期的上行動力。2020年疫情衝擊後,內外格局變化,工業企業盈利改善自5月開始保持着較強的延續性。我們認為疫後2021年將是上一輪朱格拉週期的歸途,機械設備行業景氣度將明顯改善,關注傳統領域龍頭和新興領域成長對設備類的拉動。

1

風起全球朱格拉週期,機械景氣上行東風已至

1.1. 走出疫情,邁入全球朱格拉週期

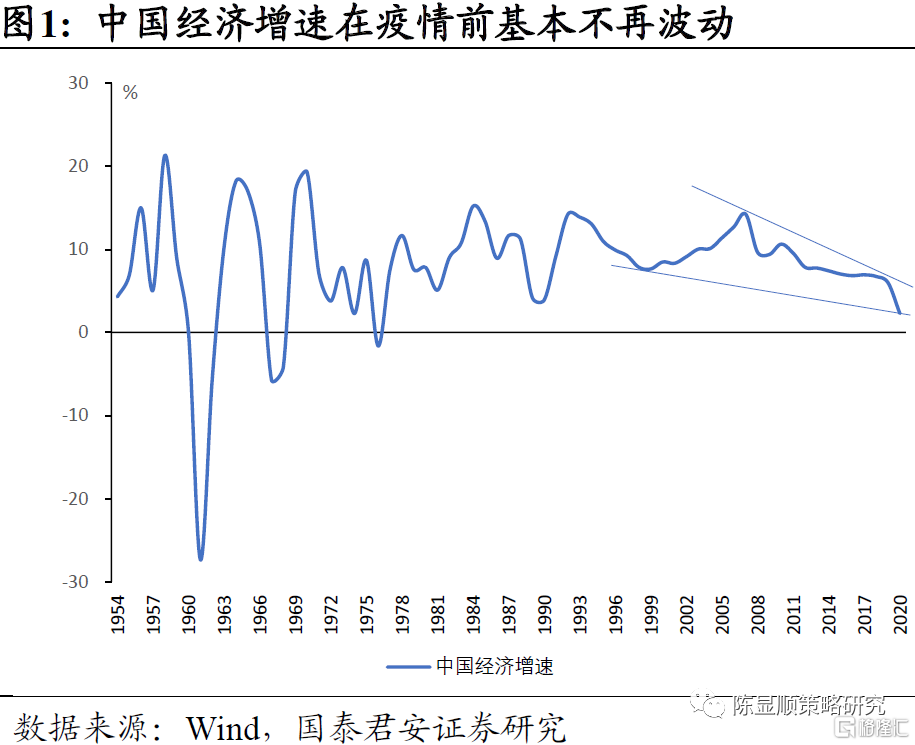

中國經濟增速從2010年後便開始緩步下行,在供給側改革、去槓桿進程中週期的力量被逐漸熨平,特別是傳統投資週期(地產+基建)越來越平穩,週期的力量似乎漸行漸弱,但是2020年的疫情衝擊之後,疊加供需錯配、行業出清、全球刺激政策等一系列因素,我們認為新一輪全球朱格拉週期的力量正在孕育。走出疫情,我們即將走入全球朱格拉週期。

為什麼我們認為製造業景氣週期會有一輪新的週期性現象出現?從宏觀視角來看,全球朱格拉週期啟動具備相對合意的宏觀條件,同時週期、消費以及新興技術行業三股力量的合力推動,並將持續受到內外共振的支撐:

▶ 疫情角度,疫情對於長期經濟增長並沒有金融危機階段的實質性破壞(金融要素也未受影響),生產要素格局依然保持着疫情前的趨勢和狀態,政策刺激下,全球流動性寬鬆使得通脹高企,供需修復都是一輪快速的“填坑式”改善,但刺激政策慣性充足(聯儲寬鬆、財政刺激、後續基建計劃),導致通脹預期抬升顯著,週期與消費企業盈利預期充足,資本開支意願出現提升;

▶ 傳統制造業在經歷多年出清後,龍頭集中度進一步提升,疫情再度加劇了這一趨勢。全球需求回暖階段,龍頭企業擁有更強的邊際投資動機,並且更新與升級需求也在經濟常態化後不斷湧現。

▶ 高新技術行業的動能與確定性出現新的變化。新能源景氣度確定性大,疊加全球領域合作加強動能更強,全球產業鏈修復對於高技術設備的景氣抬升將帶來更大支撐。

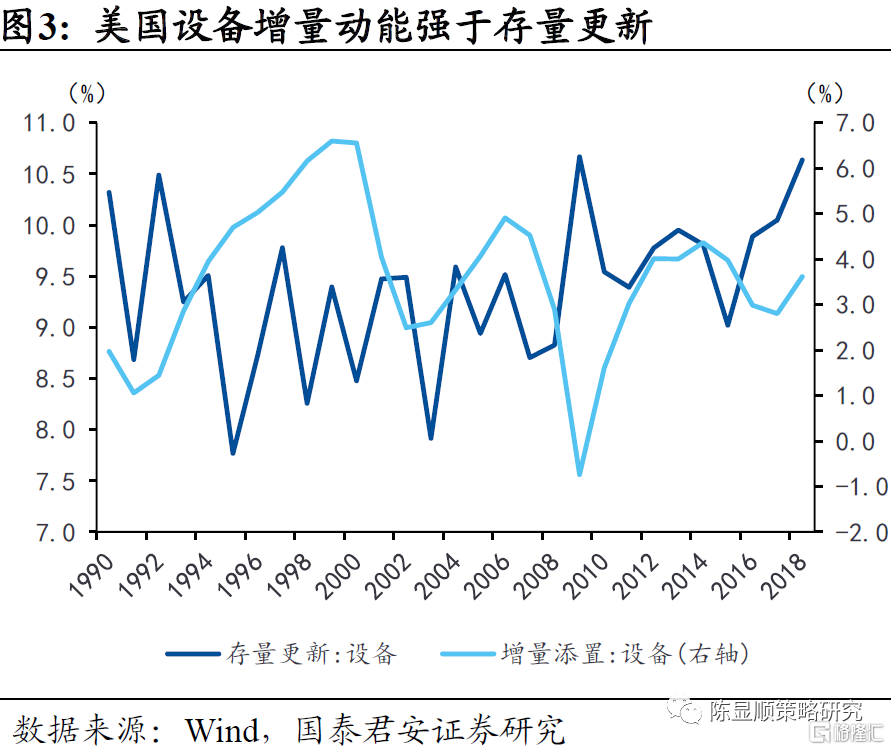

對於美國而言,設備存量更新動力起步於2015年左右,增量添置動力起步於2017年前後,貿易戰與疫情對上述起步動能會帶來較強的抑制作用,存量更新由於在2018年附近達到高點,後續回補的動力會受到一些影響,增量添置方面,基於8-10年的週期性和幅度變化而言,後續動力將相對更強。對於中國設備投資而言,擴建與改建仍將是核心推動,特別是傳統制造領域,而穩健的新建工程則由新興技術行業成長帶動。

1.2. 週期的歸途是本輪機械設備景氣的大背景

2017年全球主要經濟體都出現了一輪設備投資抬頭的跡象,彼時的宏觀條件在很多方面都與眼前的環境相似,我們認為本輪週期是2017年的歸途,當然幾點不同之處也構成了本輪朱格拉週期的新特徵。

相似的宏觀條件,意味着本輪朱格拉週期將是2017年的歸途:

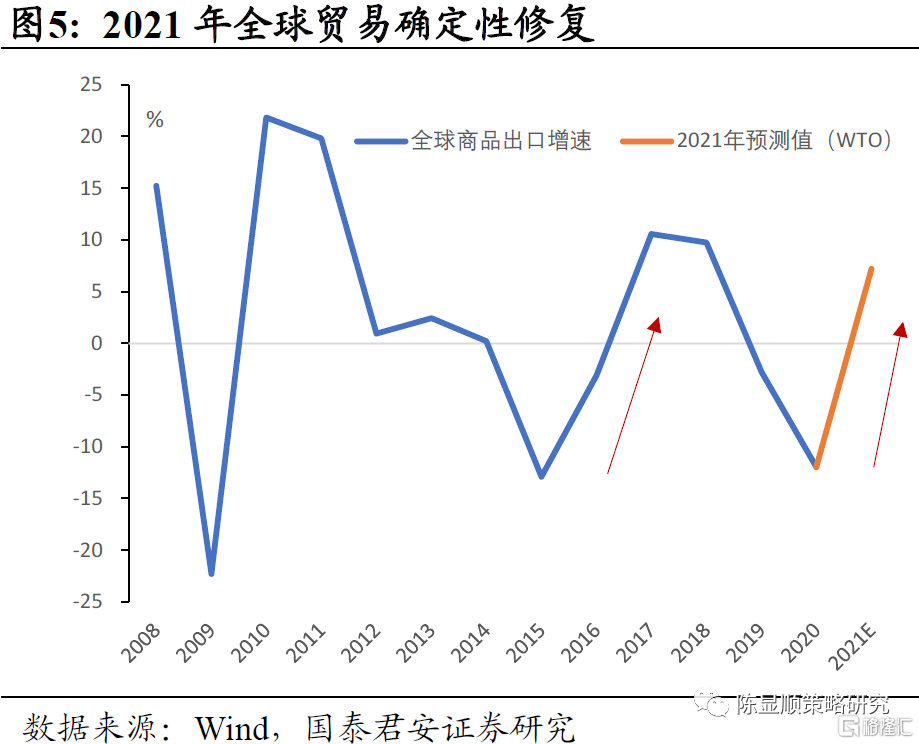

(1)全球貿易確定性修復。2021年處於一輪全球貿易景氣修復週期,外需產業鏈是主要拉動經濟邊際動力之一。2017年全球貿易修復,全球貨物出口全年同比增長10.6%(前值-3.1%)。2021年開年出口需求的強勁信號中,已經開始體現全球貿易修復的信號,在海外經濟動能持續修復之中,貿易動能將進一步加強。

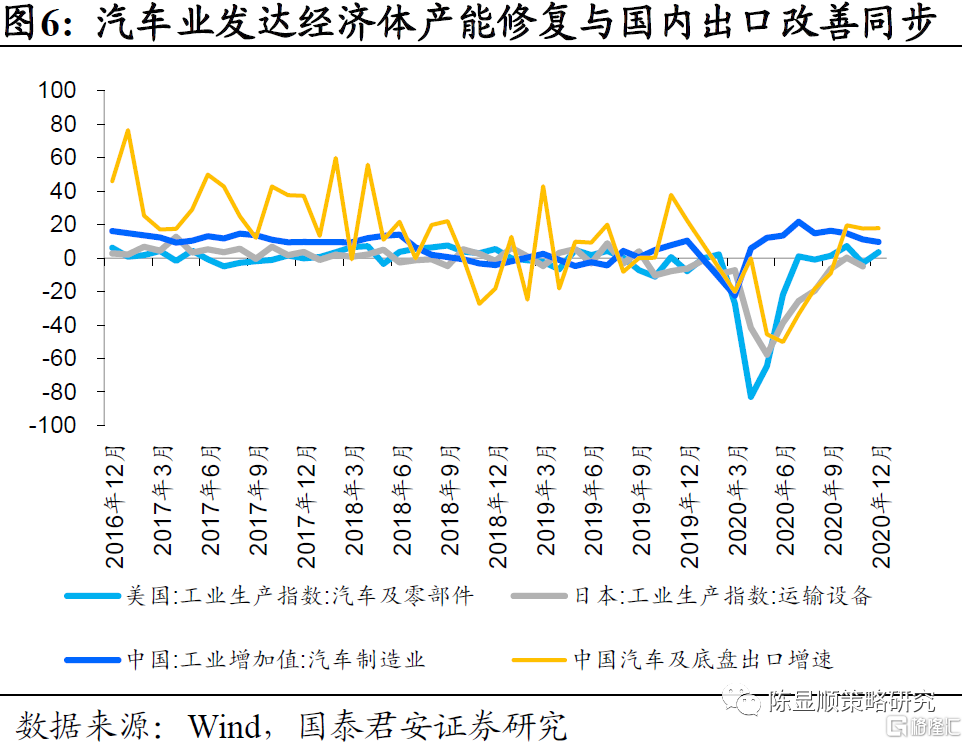

站在全球貿易的修復的節點上,市場對於中國出口依然存有顧慮。特別是在2020年中國大幅擠佔全球貿易份額後,疫後修復是否會出現份額的快速回吐。我們認為這一過程將相對緩慢,中國出口全年判斷應該更加樂觀一些,這也會進一步加強對這一輪全球朱格拉週期的支撐。具體而言,從回吐節奏來看,發達經濟體產能修復其實自2020Q3已經開始,在這個過程中,中國細分行業貿易份額回吐非常緩慢,甚至有部分行業伴隨海外產能修復貿易份額持續上升。從週期視角來看,近三輪美歐補庫週期都對應着中國出口的上行,當前美國補庫剛剛行至半程、歐洲有較大空間,出口動能後續伴隨着庫存週期運行以及全球產業鏈的修復,依然有樂觀因素支撐。

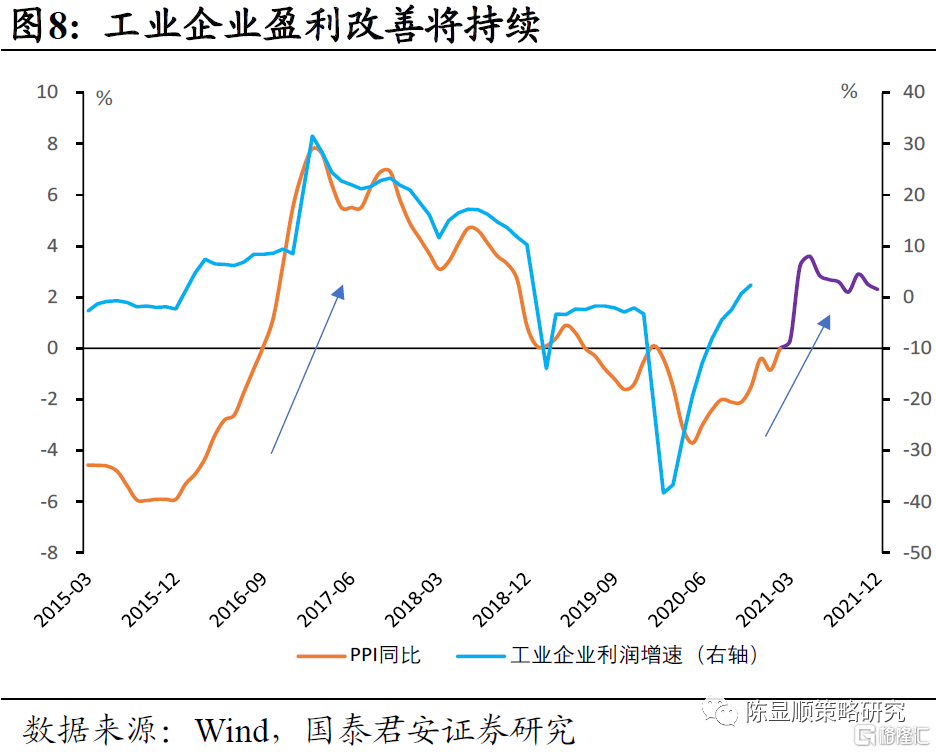

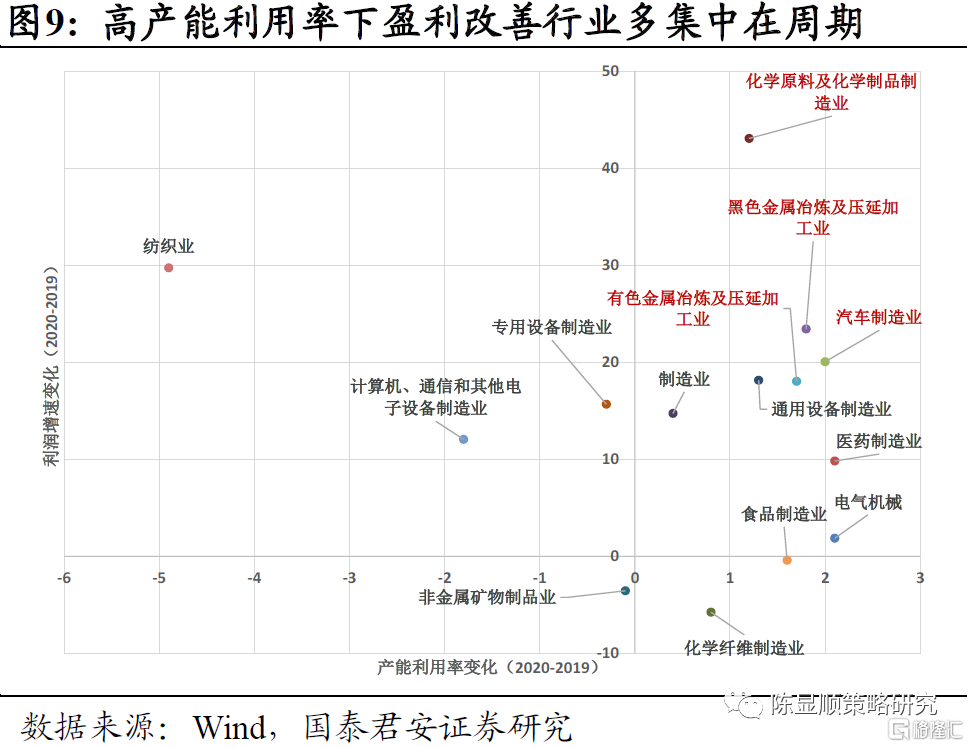

(2)企業盈利面臨持續改善,資本開支提升的意願增強。我們認為本輪企業盈利改善具備較強的持續性,並且當前傳統制造行業中,有相當多子行業處於產能利用率較高且盈利增速較好的區間,這部分企業在經濟復甦過程中,伴隨着盈利繼續回升會進一步增加資本開支(主要是擴建與改建),這其中既包含傳統制造龍頭搶佔份額的開支,也包含新興行業邊際增量新建工程的開支。按照PPI領先產能週期一至兩個季度,盈利改善的高點在年中附近,那麼下半年資本開支提升動能依然較大。

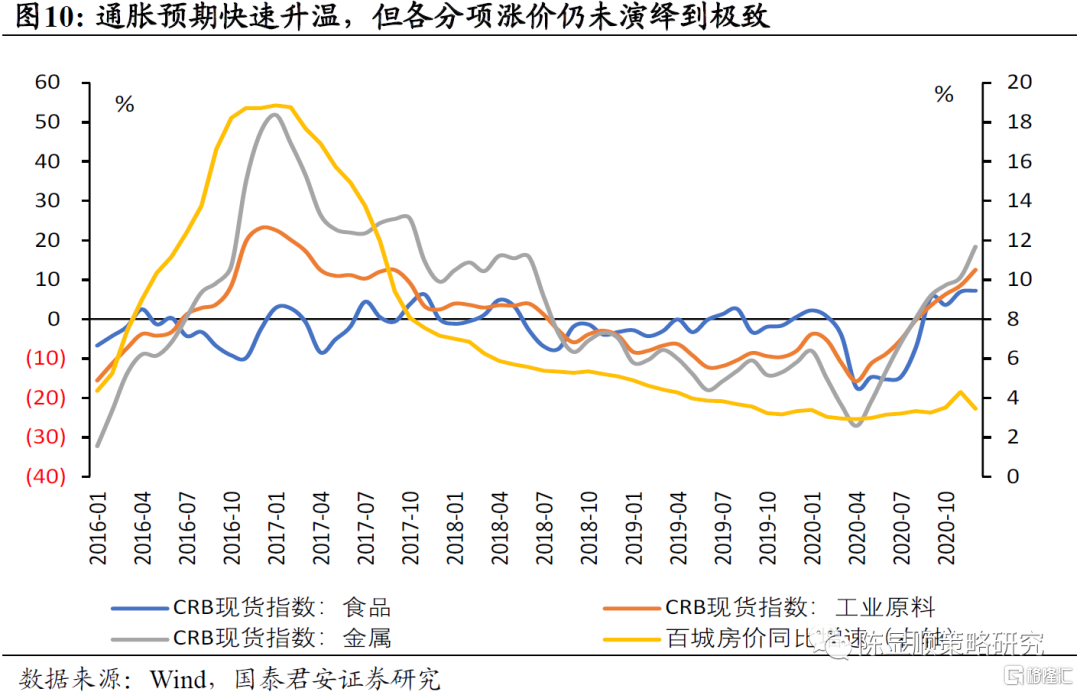

(3)通脹預期發酵,資產型通脹預期出現上行。通脹預期當前處於快速上行階段,以房地產為代表的資產型通脹預期也不斷髮酵。PPI自2020年5月觸底,當前處於通脹上行的中段,PPI及核心CPI接下來將處於明確的上升趨勢中。在上一輪週期中,PPI自2015年底、核心CPI自2016年初啟動上行,2017年同樣處於通脹週期中段,PPI在高位徘徊(10月形成第二個頂部),核心CPI則繼續處於上升週期。相較於上一輪,食品、工業原料、金屬等價格分化仍未演繹到極致。

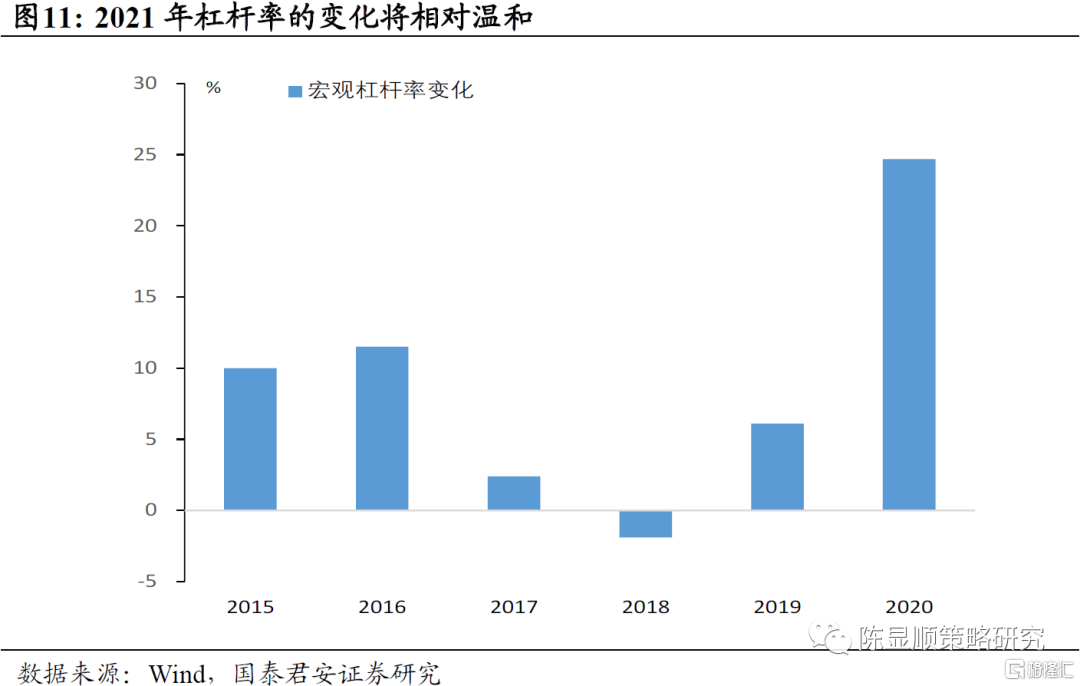

(4)穩槓桿依然是政策主要旋律。2020年中國宏觀槓桿率上行了24.7%,其中居民、非金融企業、政府槓桿率分別較2019年上行6.4/11/7.3個點。從中央經濟工作會議表態來看“保持宏觀槓桿率基本穩定、處理好恢復經濟和防範風險的關係”,2021年的槓桿率變動將是一個相對温和的過程,信用在一定程度上的緊縮是一種常態。

除了上述幾點相同之處,不同之處也帶來了本輪週期的一些特殊性:

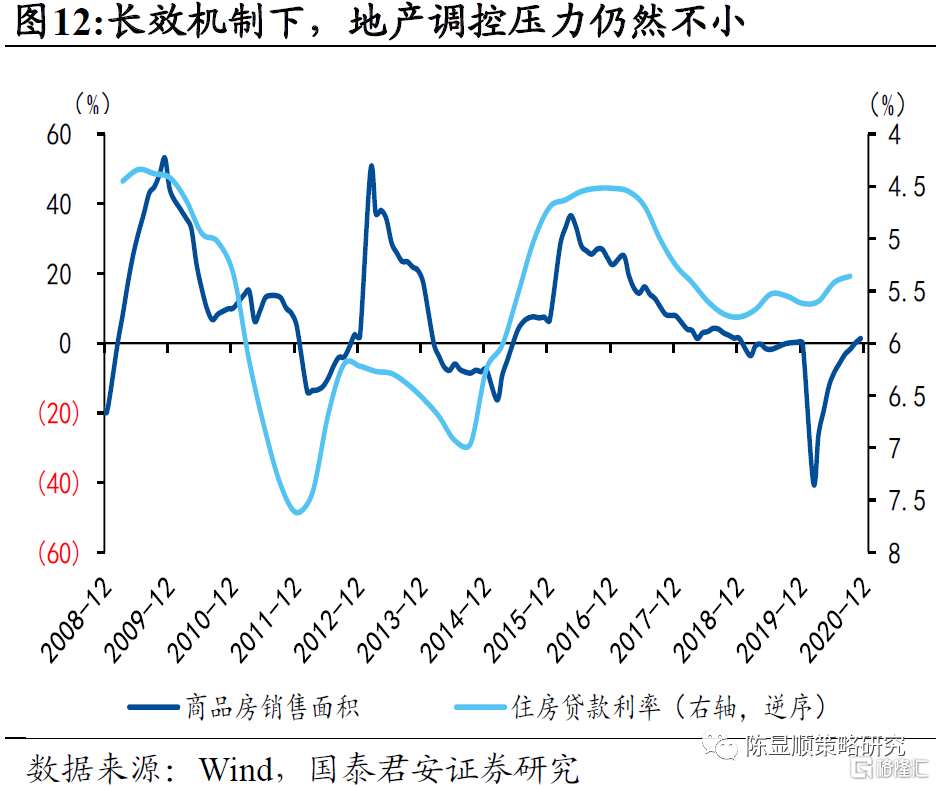

▶ 國內傳統投資動能温和,本輪的拉動是週期(傳統制造)以及消費和新興技術行業三股合力對設備類的拉動。基建表現相對温和,地產調控在2021年將於金融角度體現的更加嚴格。房地產長效機制在2020年進一步落實,從拿地、融資、銷售多環節,地產調控壓力整體依然比較強,雖然地產投資在2021年依然有較強的施工端支撐,整體地產投資相對有韌性,但金融資源對地產的流向將出現一定程度變化。特別是房貸規模管控下,“金融-地產”閉環的打破,將使得製造業受益的確定性進一步提升。

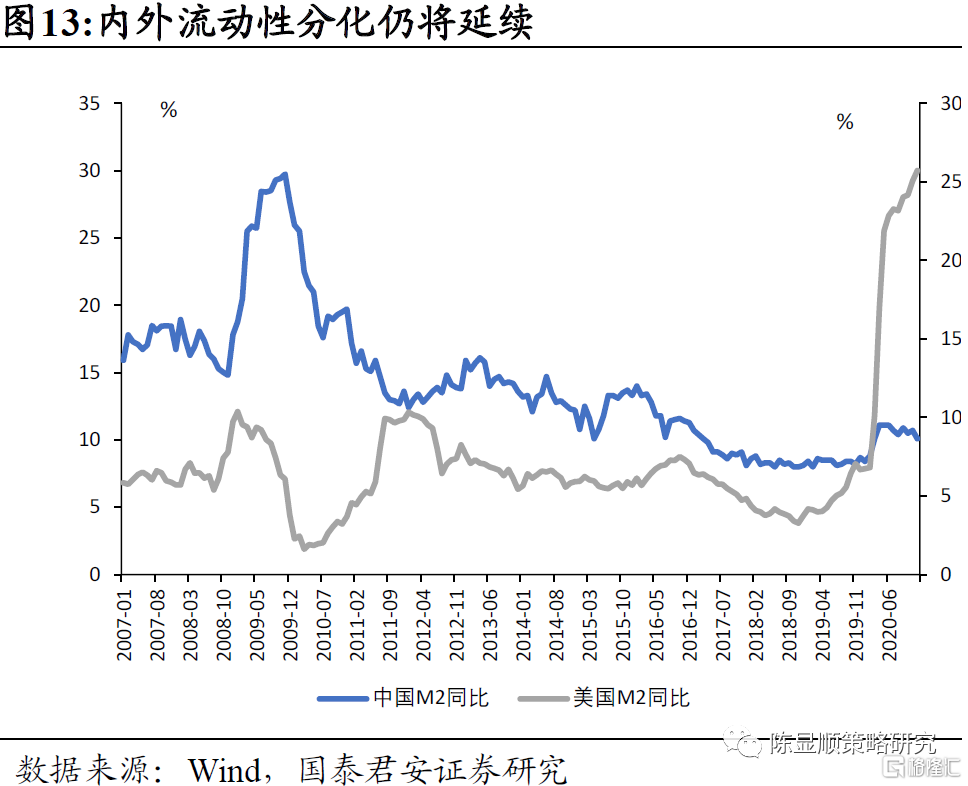

▶ 內外流動性處在一個內外分化的階段。從中美貨幣政策節奏上來看,2021年的上半年依然會是一個分化的狀態,國內貨幣政策短期是維持中性的狀態,聯儲的寬鬆節奏仍將維持相當長一段時間。外部流動性寬鬆,內部流動性鬆緊適度,分化顯著。

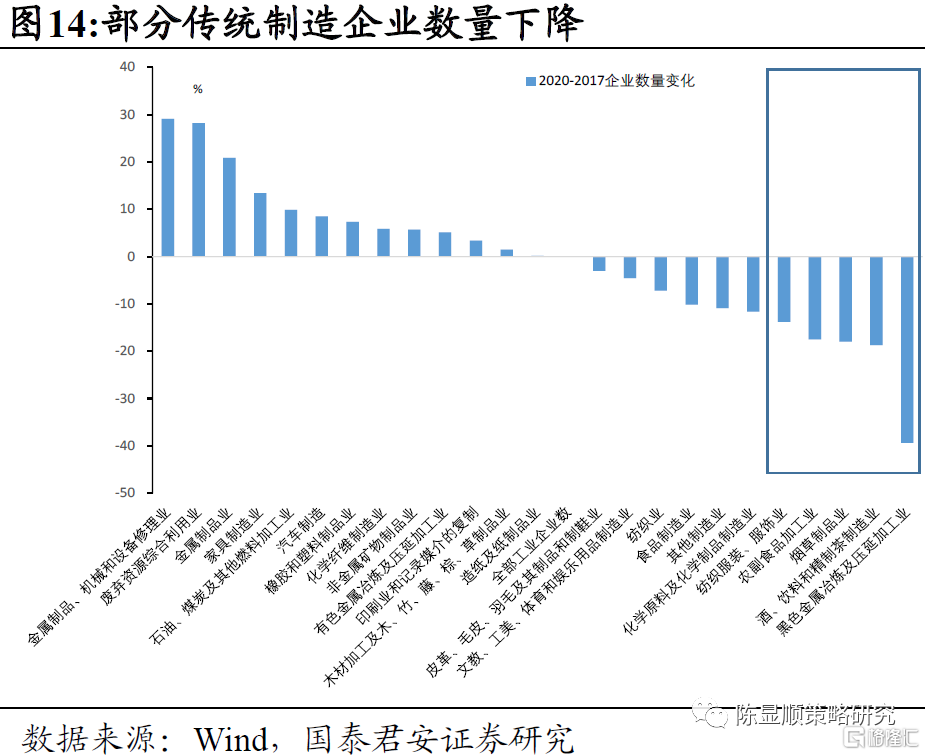

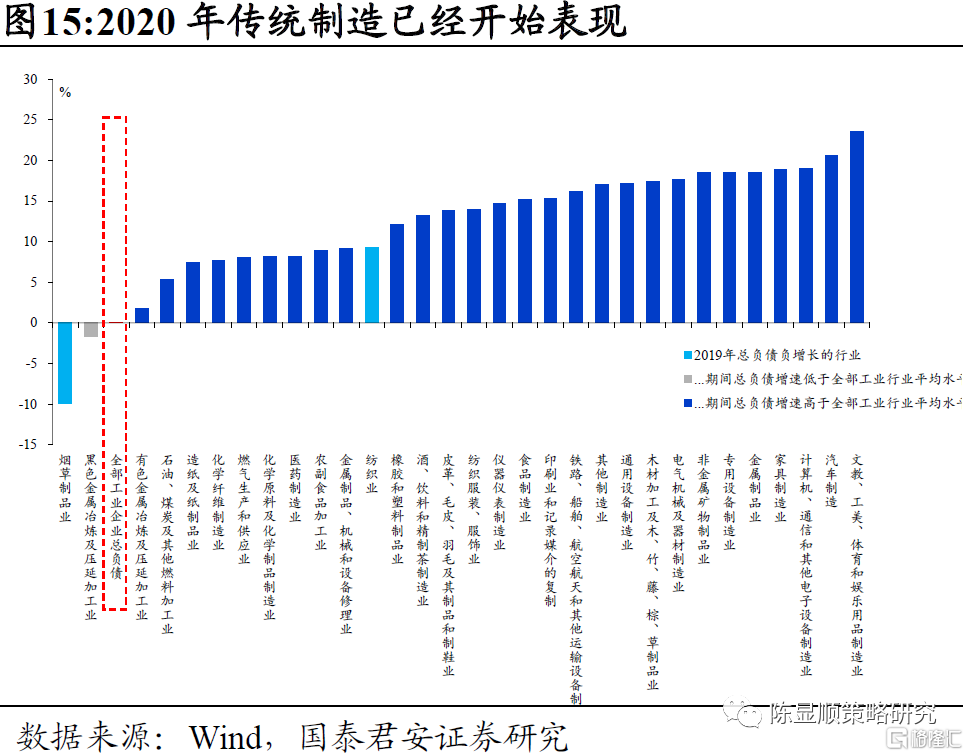

▶ 過去三年傳統制造業企業數量持續下降額外疊加了一層疫情出清的影響,進一步強化了部分龍頭擴產能的衝動;2020年較2017年而言,多數製造業行業佔經濟比重出現萎縮,同時半數行業企業數量下降,傳統制造部分行業進一步出清,特別是黑色、紡服、化工、農副食品加工、酒與飲料等行業。於此同時,我們看到2020年傳統制造負債增速進一步提速,“產能不過剩,需求仍堅挺”的背景中,疫情再度出清部分傳統制造業(主要是規模以下),因此傳統制造業龍頭未來表現將強於2017年。

1.3. 機械設備景氣上行東風已至

合意的宏觀條件是機械設備景氣度上行至關重要的條件,我們從當前的利率環境、製造業景氣趨勢、企業家信心、海外動能、內外政策環境五個維度來看,機械設備行業景氣上行的宏觀條件已經相對充分。

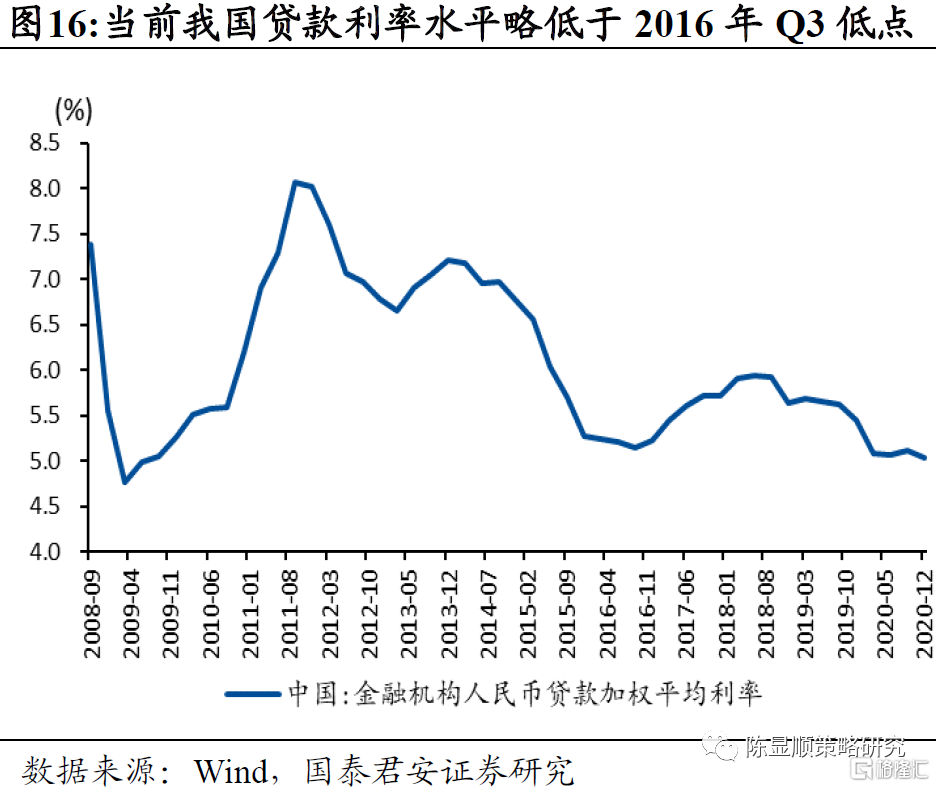

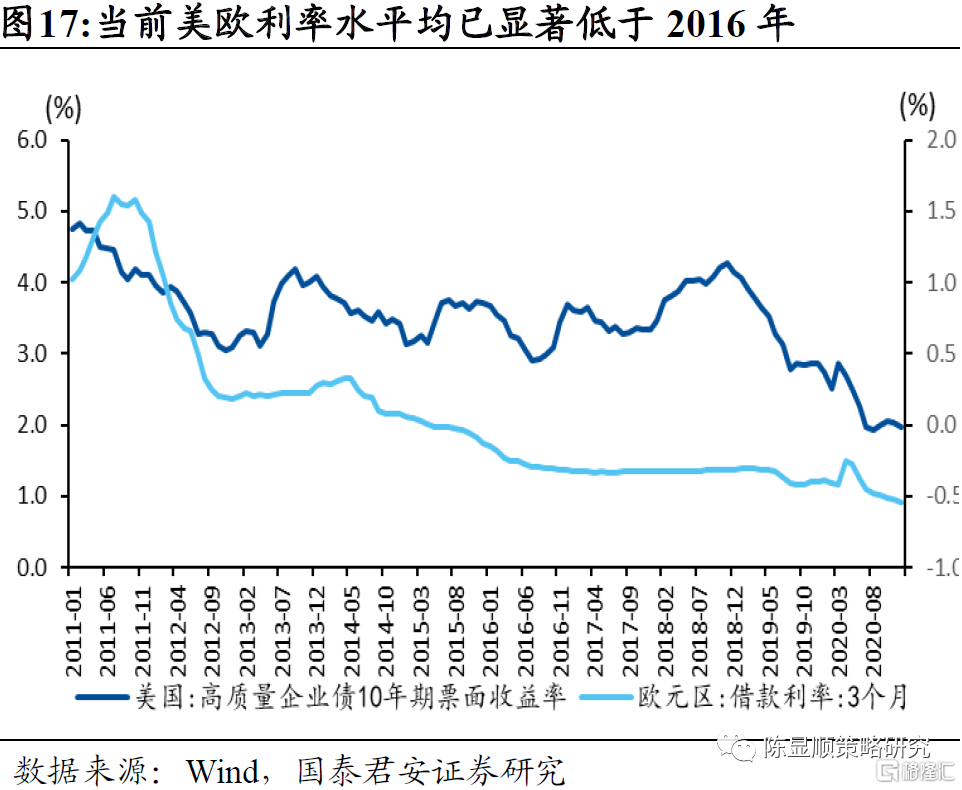

第一,全球主要經濟體利率仍處於金融危機後的較低水平,可在一定程度上緩解企業增加資本開支的外部融資約束。全球金融危機後,在各國反危機的貨幣寬鬆政策的影響下,全球實際利率中樞不斷被拉低。雖然在2016-2017年,受經濟景氣度提升等因素的影響,中國、美國等國家實際利率出現短暫上行,但從2018年開始,各國重回貨幣寬鬆軌道。疊加2020年新冠肺炎疫情衝擊,當前中國人民幣貸款加權平均利率已略低於2016年第三季度的低點,而美國和歐元區實際利率已顯著低於2016年。利率上行,雖然構成了國內外在後疫情時代的擔憂之一,但我們認為年內壓力有限,一方面,我們認為2021年整體政策退坡力度將相對温和,特別是下半年經濟實際動能走弱階段,利率快速上行並不具備支撐條件。另一方面海外實質性的流動性收斂行為大概率將在2022年發生,美國長端利率的上行,在年內如果缺失聯儲寬鬆信號轉向,那麼難以破2%,在近期快速上行後,後續的空間已經相對有限。

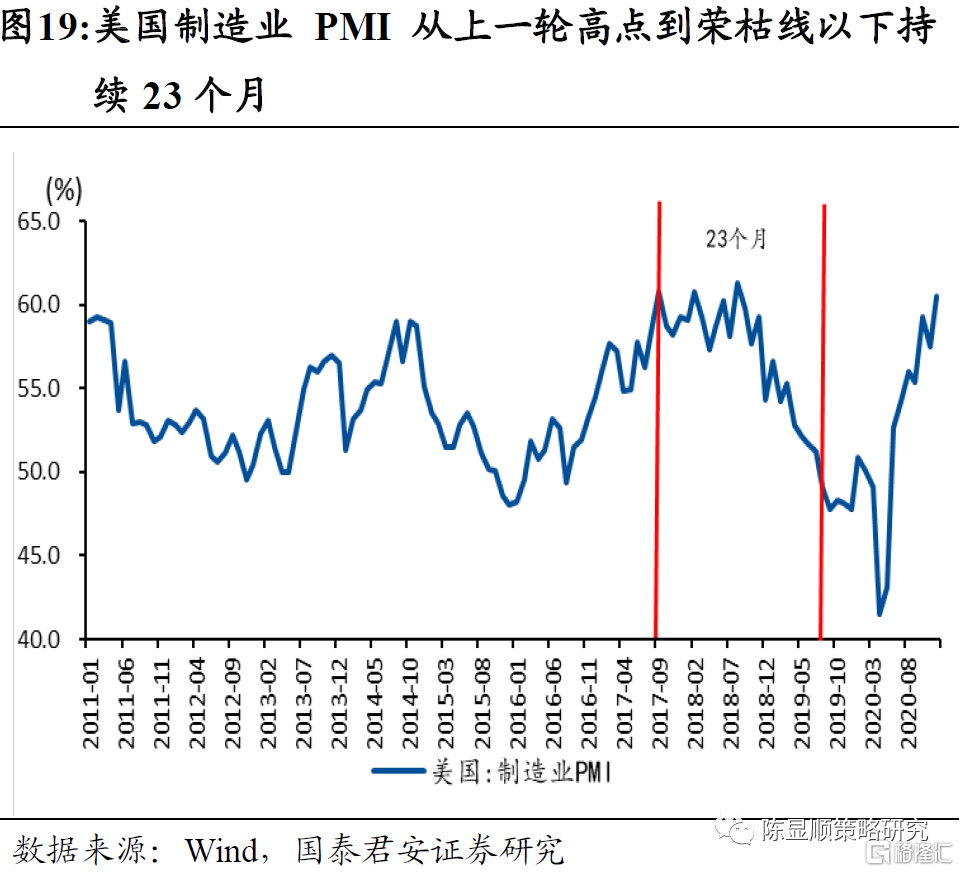

第二,疫情後各國製造業企業處於復甦中段,延續性較強。疫情衝擊結束後,各國製造業景氣度普遍呈現深V反彈的趨勢,且部分國家盈利改善的斜率較大。其中,中國、美國和韓國製造業PMI已經處於2017-2018年的高景氣區間中,而日本和歐元區製造業PMI基本處於2016年下半年、即上一輪朱格拉週期即將啟動的時期,後續能否反彈至前期高點還有待觀察。對標2017-2018年,本輪中美製造業高景氣或可分別持續至2022年上半年和下半年。

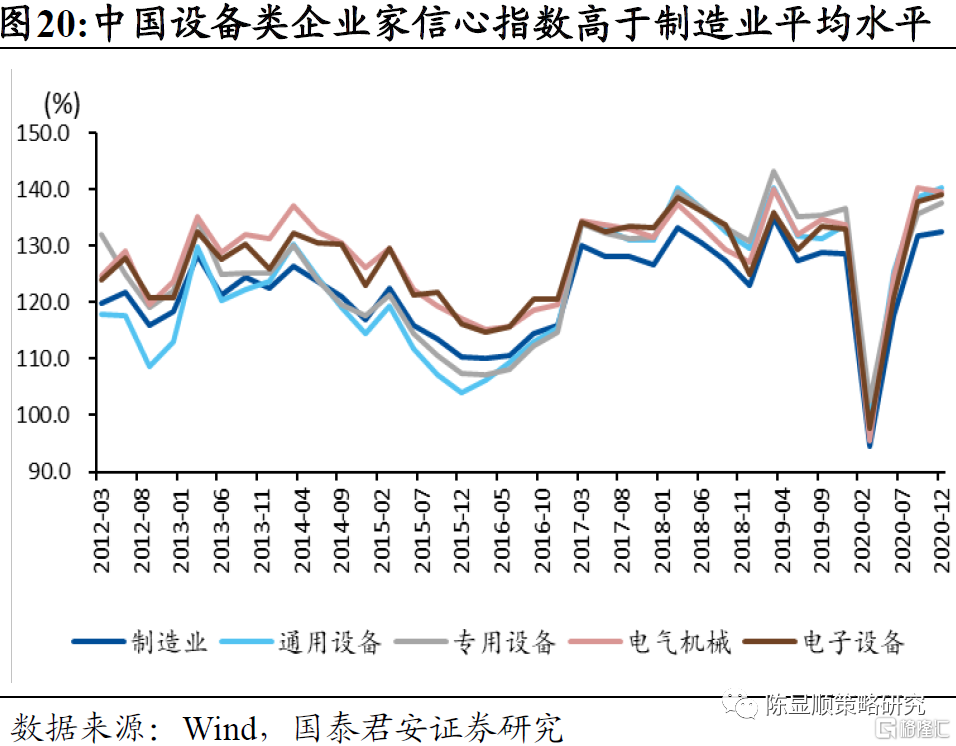

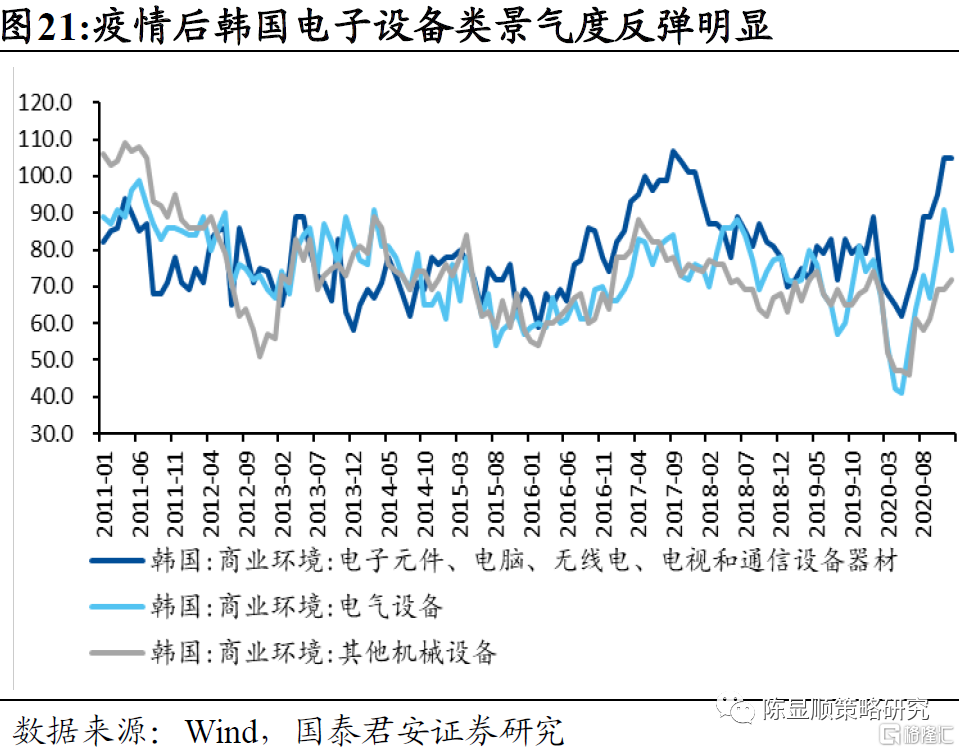

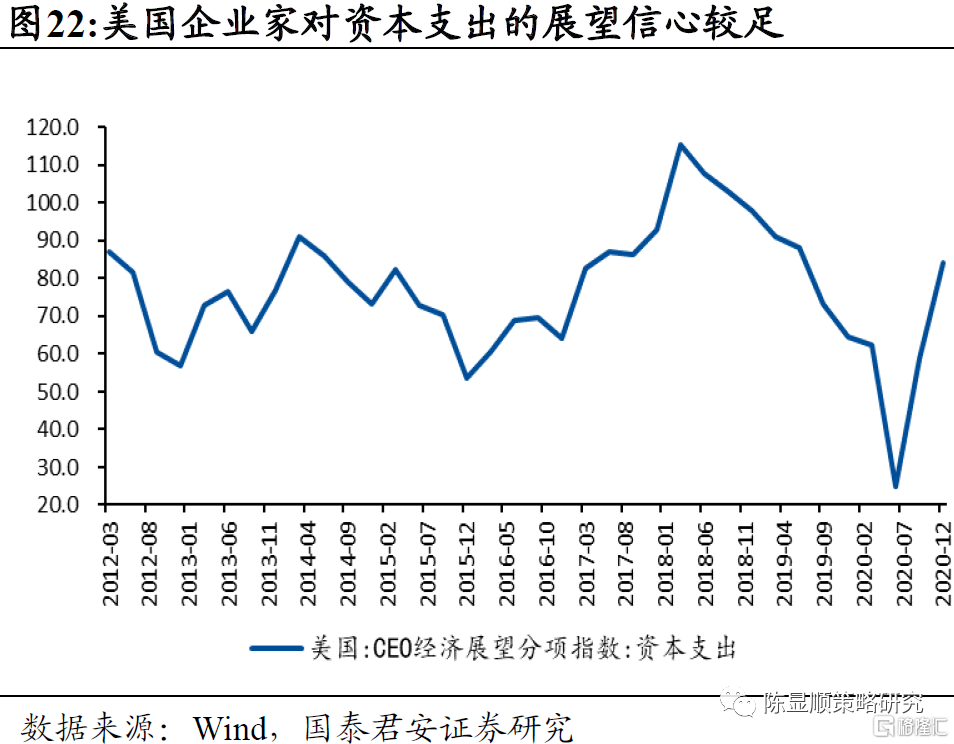

第三,疫情過後中、美、韓企業家信心恢復較快,中韓設備類行業信心高於製造業平均水平。從中國分行業企業家信心數據來看,通用設備、專用設備、電氣機械和電子設備行業企業家信心指數均高於整個製造業平均水平,韓國在電子元件、電腦、無線電、電視和通信設備器材領域景氣度恢復尤為明顯;美國CEO經濟展望分項指數中,資本支出方面恢復也較為迅速,目前處於2017年年中水平;相較之下,歐盟和日本企業家信心恢復較慢,但也已經回到疫情爆發之前的水平。

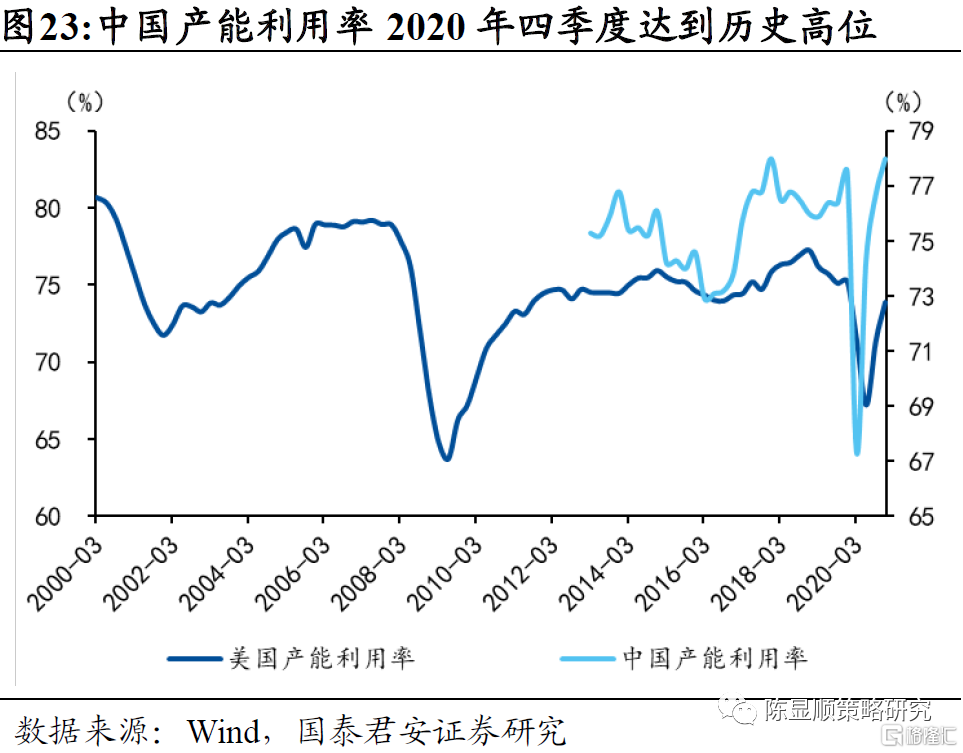

第四,海外經濟復甦有望進一步拉動上述行業的外需。從國內產能利用率恢復情況來看,疫後通用設備製造、專用設備製造、計算機通信等電子設備製造業產能利用率恢復速度快於製造業平均水平,2020Q4斜率進一步抬升。隨着海外經濟在2021Q2加快復甦,中國設備製造類企業的外需有望進一步提升。

第五,海外刺激政策落地概率大。美國財政刺激已經確定,後續增量是美國基建計劃。此外,中美在氣候和新能源領域的合作加強,將對設備景氣添加外部共振的機會。

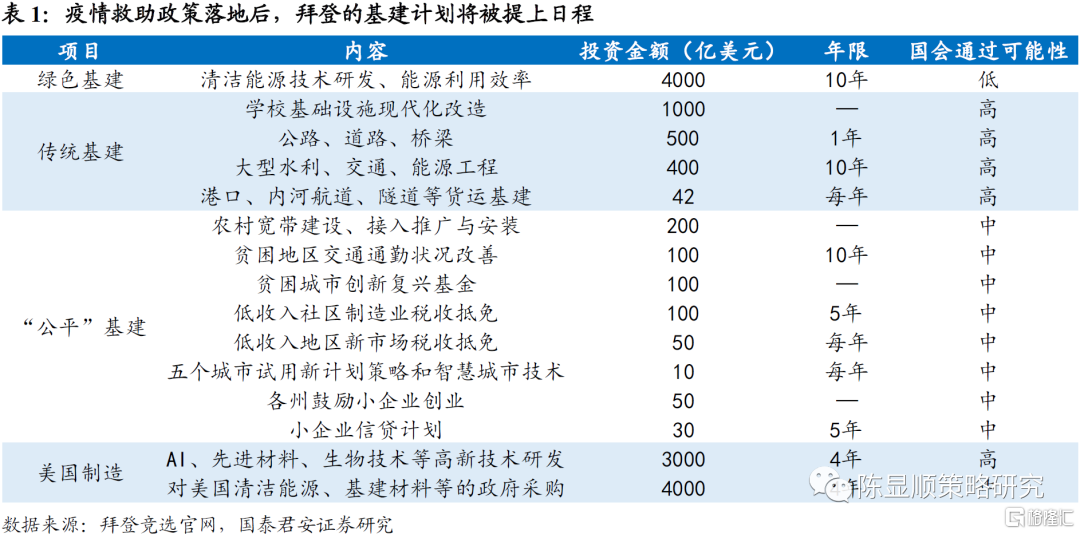

▶ 拜登1.9萬億疫情救助計劃已被正式提上國會表決議程,在“預算調節”機制的“協助”下,3月中旬前落地已是大概率事件。

▶ 疫情救助政策落地後,拜登的基建計劃將被提上日程,成為市場關注焦點。拜登2萬億基建計劃的細節還尚未正式敲定,加強基建投資是美國國會兩黨的共識,但在具體項目上和規模上仍存在較大分歧,最終版的基建投資或將被拆分成幾個法案分別實施。根據競選期間的一些計劃,大體可以將其分為綠色基建、傳統基建、“公平”基建、美國製造四類:

▶ 應對氣候和發展新能源是中美重要合作領域,碳中和及綠色經濟已成為全球關注點和共識,相關設備支出具備全球動能催化。中美應對氣候變化和發展新能源的目標是一致,且包括拜登本人在內的多位拜登政府官員也表示將願意在該領域加強與中國的合作此外《歐盟綠色協議》在碳排放相關目標也與中美保持一致,全球性的合作將對新能源及相關設備行業景氣帶來持續動力。

2

市場交易結構局部擁擠,機械板塊配置價值凸顯

2.1. 總量維度:盈利持續改善,A股在2020Q2進入資產開支上行拐點

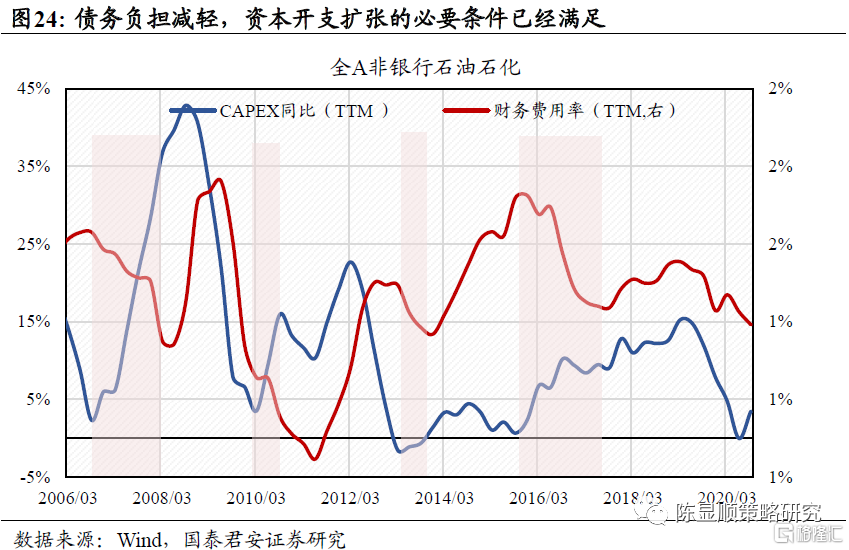

資產負債修復、債務負擔減輕,資本開支擴張的必要條件已經具備。PMI上行是企業訂單回暖的先行信號,營收利潤改善帶來毛利率和經營現金流的迴流,企業進一步進行資本開支擴張有兩重先決條件:有能力(體現為資產負債修復)且有意願(預期營收利潤持續改善),擴產在財務層面的傳導線索為營收回升—盈利能力修復—資產負債表修復—資本開支擴張。2006年初至今過去四輪A股上市公司資本開支擴張前夕,均出現了財務費用率下滑,如2006Q3、2010Q1、2013Q1、2016Q1。2019年以來實體經濟接連受到金融去槓桿、貿易摩擦和新冠疫情衝擊,央行多舉措引導融資利率下行,2019年8月以來1年期LPR六次下調。全A非銀行石油石化財務費用率從2019Q1的1.55%降至2020Q3的1.39%,企業融資環境改善、債務負擔減輕,資本開支擴張的必要條件已經具備。

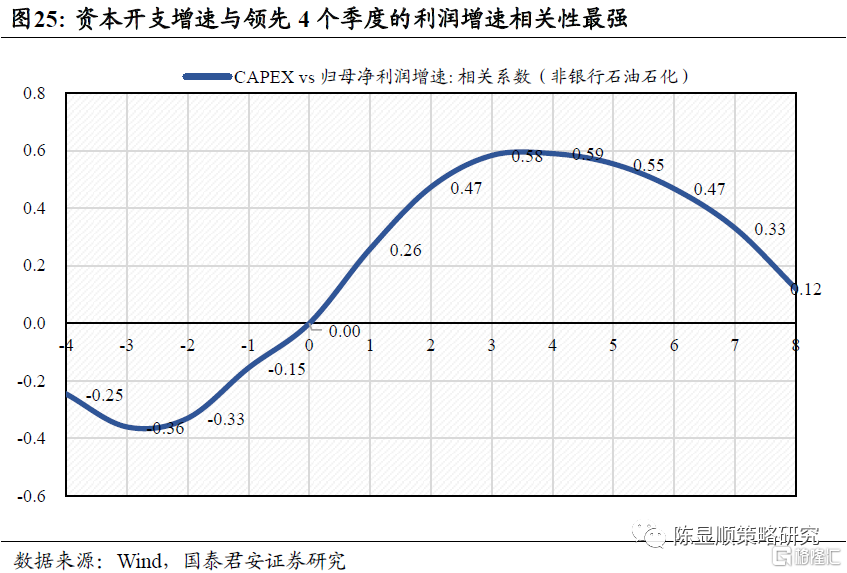

盈利持續改善是擴產的核心驅動力。A股上市企業資本開支滯後於盈利拐點4個季度,從盈利增速的領先性看,資本開支的上行拐點在2020Q2。企業資本開支意願會隨着營收和產能利用率提升而強化。從A股上市企業財務數據看,盈利的持續回升將轉化為資本開支擴張,A股(非銀行石油石化)利潤週期與資本開支週期波動趨同,但時間上利潤週期要領先資本開支週期約一年。我們測算了A股(非銀行石油石化)歸母淨利潤增速和資本開支增速的相關係數,結果顯示資本開支與領先4個季度的利潤增速相關性最強,達0.59。全A(非銀行石油石化)歸母淨利潤TTM增速在2019Q2見底,從盈利增速的領先性看資本開支的上行拐點在2020Q2,而後的財務數據確實驗證在該時點出現了資本開支的觸底回升。隨着疫後A股進入新一輪盈利上行期,資本開支進入新一輪擴張週期。

2.2. 結構維度:上游原材料擴產動能強,對應設備類機械和工程施工受益

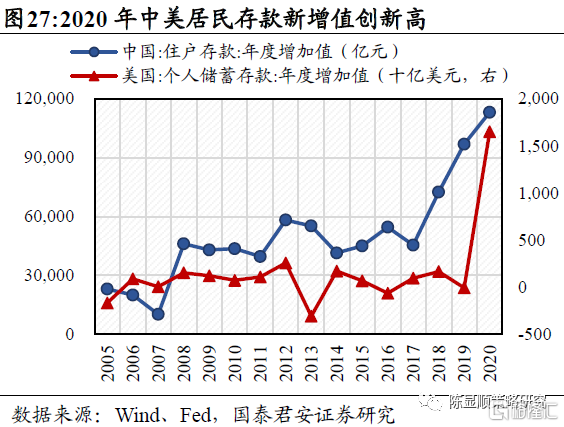

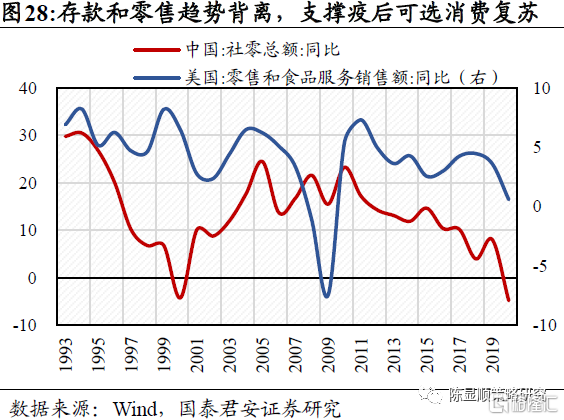

海內外居民存款高增、疫苗驗證防護有效,為疫後可選消費復甦提供支撐。疫情期間海內外居民存款高增,以中美為例,2020年中國住户存款增加11.31萬億,而2019年增加額僅為6.72萬億。2020年美國個人儲蓄存款增加11.3萬億美元,增加額創1930年以來新高,是次高值(2012年/257萬億美元)的4.4倍。2020年美國居民儲蓄率高達16.4%,為二戰結束以來最高。疫情使得居民儲蓄和消費支出走勢背離,2020年中美兩國零售額增速分別為0.6%和-4.78%,為金融危機後新低。新冠疫苗驗證防護效果有效,以色列在60萬人樣本下驗證兩劑輝瑞疫苗保護率約為95%。據美國醫學預防雜誌估計,若美國保持170萬劑注射速度,將在7月前實現羣體免疫,若日供增至300萬劑則有望在5月前實現。住户存款的大幅增加、疫苗驗證防護有效、社交隔離解禁在即,為疫後可選消費復甦提供支撐。

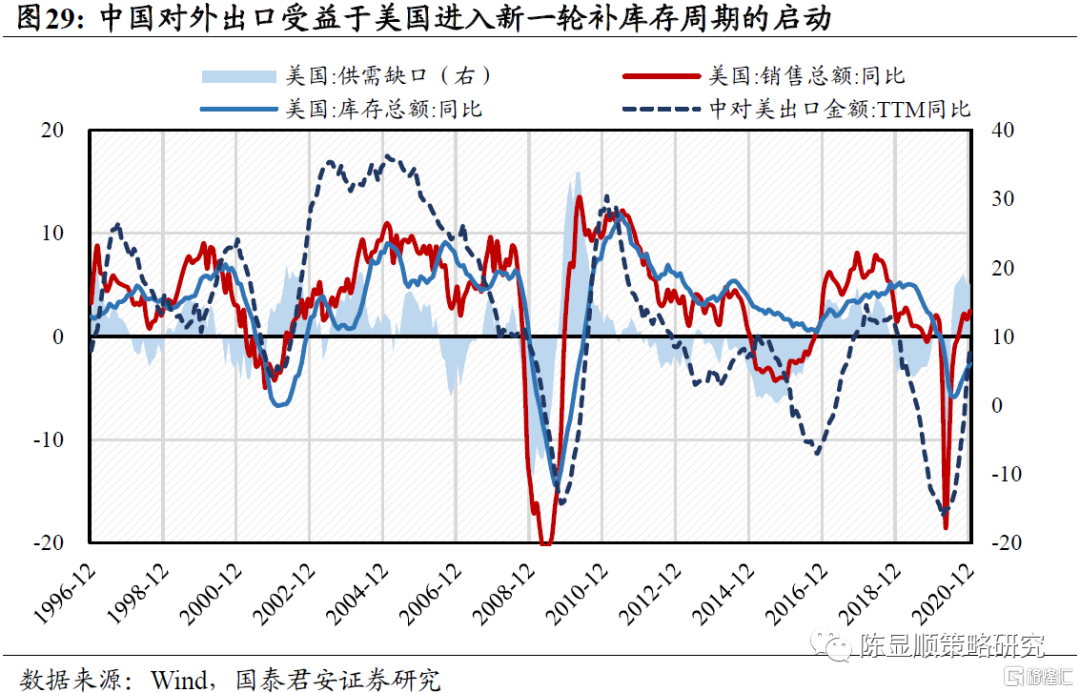

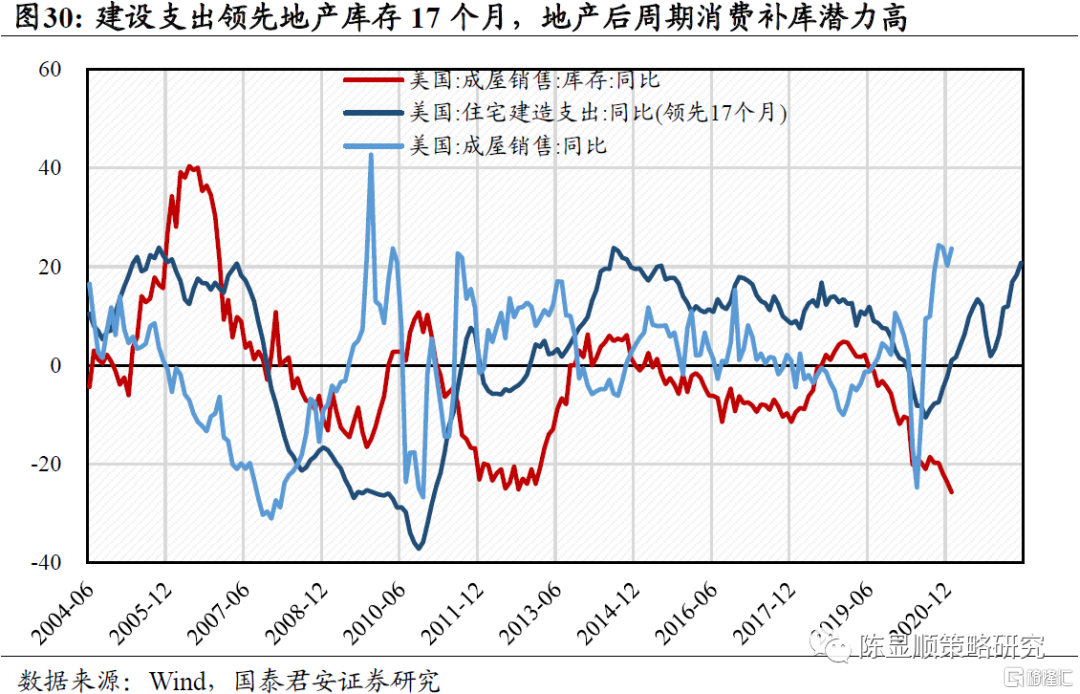

庫存加速見底和需求復甦形成合力,中國出口受益於海外新一輪主動補庫啟動,行業層面地產後週期消費補庫存潛力強。長週期看,疫情前夕美國處於2016年啟動的庫存週期尾聲,2019年年中美國製造業PMI回升,社會總庫存延續下降,庫存週期處於被動去庫存階段。疫情加速庫存見底,2020年4月底代表需求的製造業PMI觸底回升,7月庫存增速也顯示出止跌企穩跡象。隨着企業盈利修復,投資信心指數和製造業資本品訂單雙雙回暖。庫存見底和需求復甦有望形成合力,推動美國開啟新一輪補庫週期。歷史上美國補庫存階段,中國對美出口同步上行。行業維度,2020年1月美國成屋供給降至近十年最低水平,住宅建設支出增速領先成屋庫存約17個月,建設支出回升預示成屋將進入補庫期,地產後週期消費主動補庫潛力高,相關出口賽道如建材相關化工品、家電、傢俱、工程機械、汽車零部件有望受益。

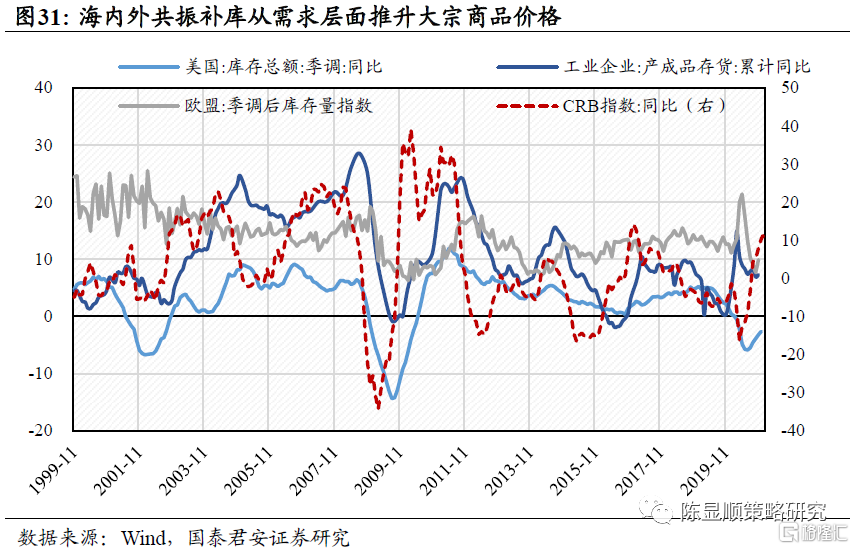

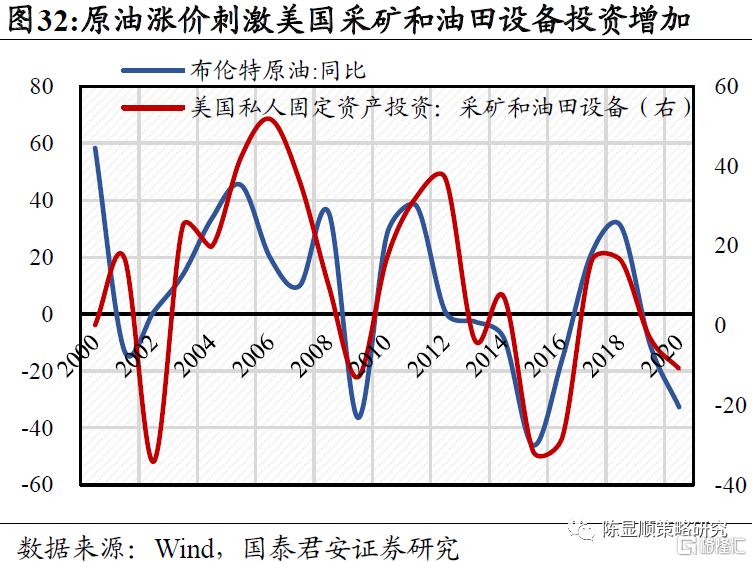

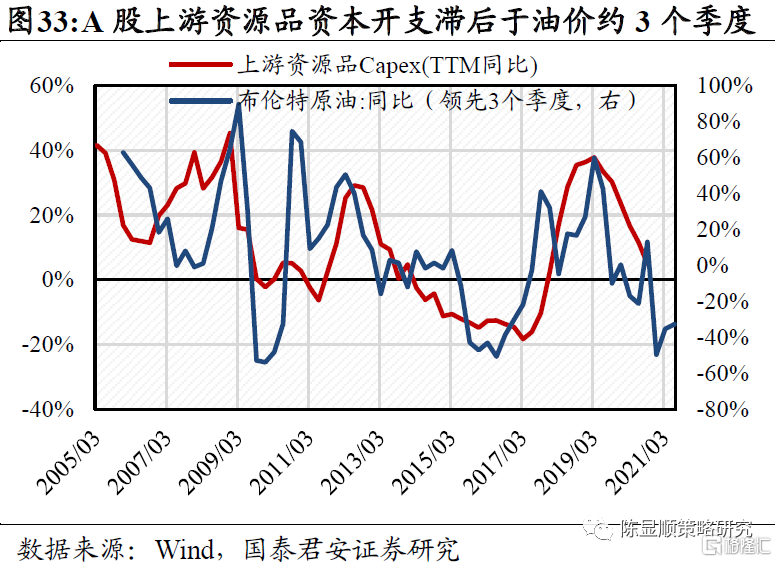

海內外共振補庫推升大宗商品價格,上游景氣回升資本開支擴張,從油價領先性看A股上游資源品板塊資本開支的拐點為2020Q4。疫情前中美均處於被動去庫存的尾聲,2020年8月隨着疫情緩和中美同步進入補庫存階段,歐盟10月庫存見底回升,歐美中共振補庫從需求層面推升大宗商品價格,中美的庫存週期與CRB指數趨同。從美國看,大宗商品價格上漲將傳導至投資端,激發上游資源品廠商增加設備投資,例如油價走勢就和美國採礦和油田設備固定資產高度相關,2000年至今兩者年增速相關係數為0.59。A股上游資源品行業資本開支增速與滯後三個季度的油價相關性更強,原因是中美能源業所處產業鏈環節不同,美國頁巖油以直接勘探開採為主,營收利潤與油價直接相關,而中國處於產業鏈中下游,多從事原油副產品加工製造,毛利由成本端油價通過產業鏈傳導,故存在一定時滯。從油價領先性看,A股上游資源品板塊資本開支的拐點為2020Q4,相關設備機械和工程服務有望受益。

2.3. 成本維度:議價能力提升,機械行業可將大宗漲價導致的成本抬升轉嫁至下游

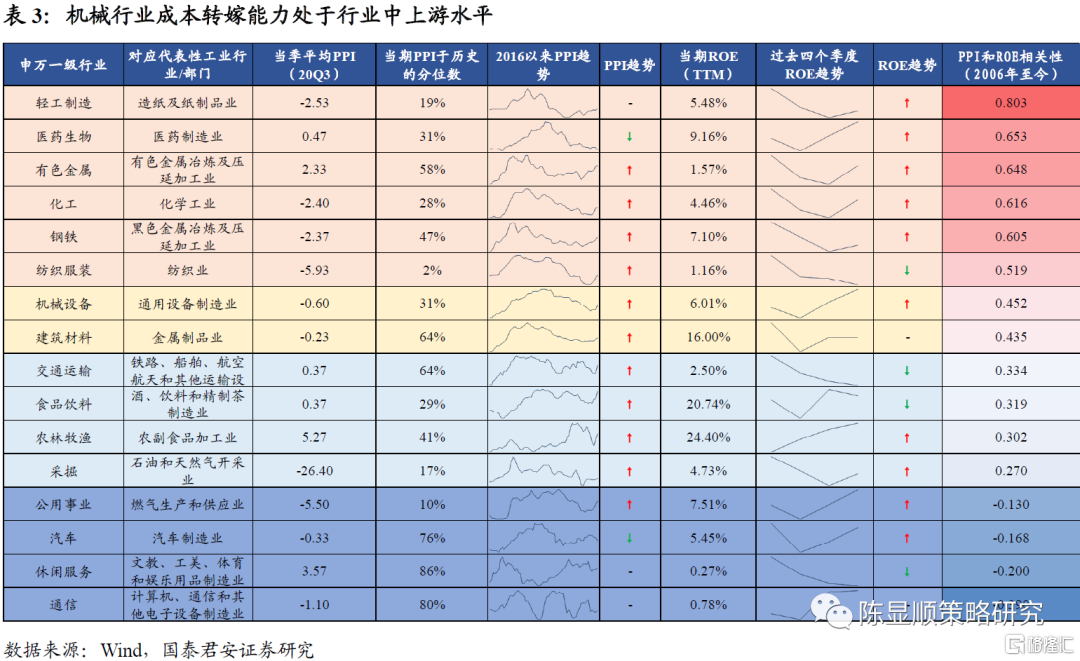

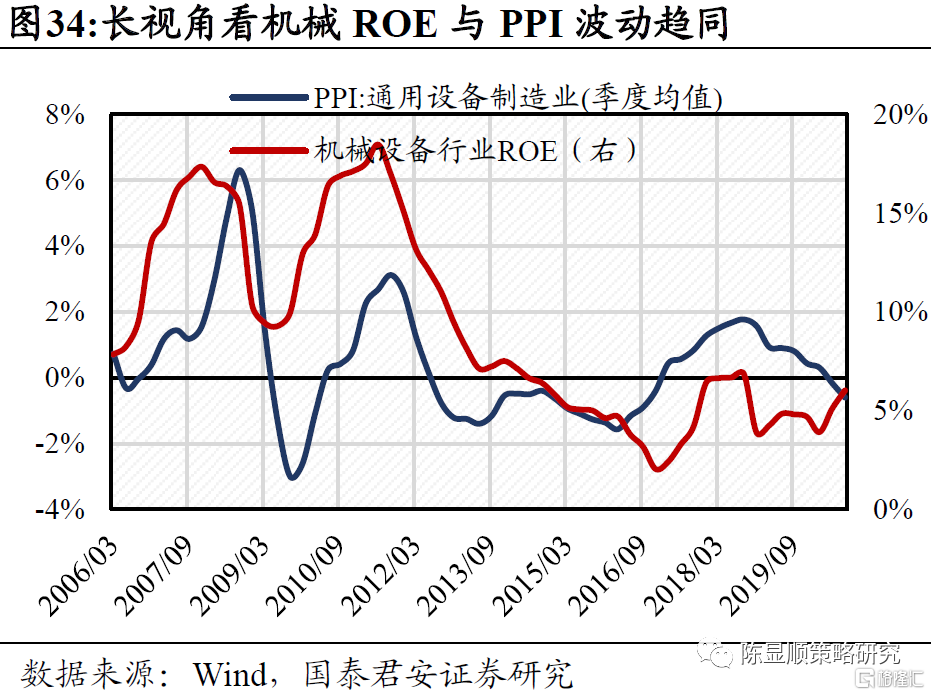

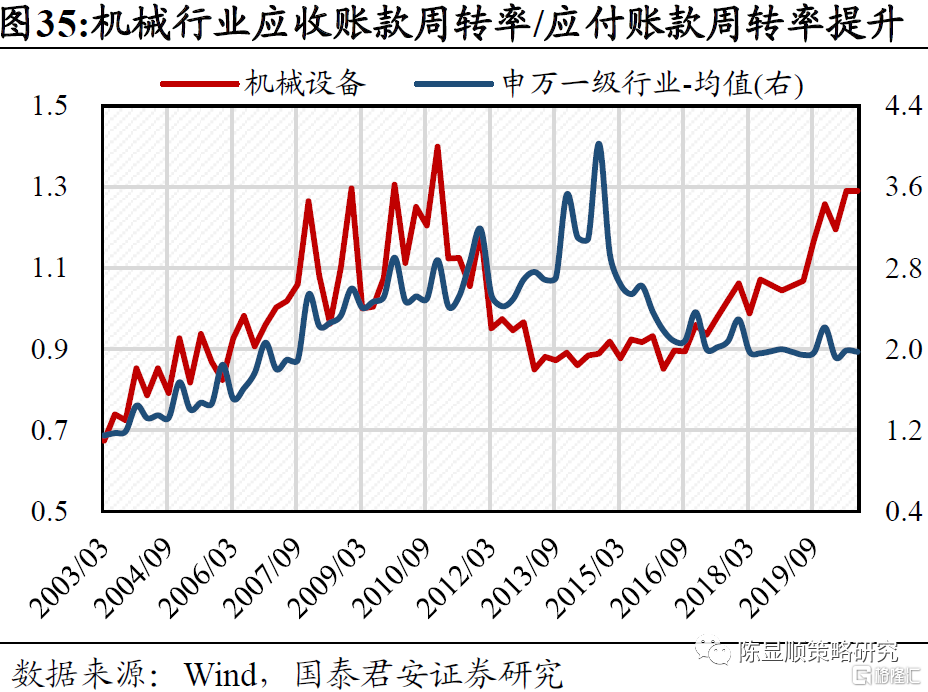

議價能力提升,機械行業可將大宗漲價導致的成本抬升轉嫁至下游。儘管大宗漲價刺激設備製造業需求,亦有投資者擔憂成本上漲將擠壓行業利潤,但我們發現機械行業歷史上有較強的成本轉嫁能力,體現為行業PPI和ROE幾乎同步波動,2006年以來兩者相關係數達0.452,在製造業中處於中上游水平。同時2016年機械行業走出“四萬億”導致的過度投資陰霾,產能逐步出清後行業議價能力有所增強,表現為其對上下游佔款能力持續提升,應收賬款週轉率/應付賬款週轉率從2016Q1的0.85增至2020Q3的1.29。

2.4. 估值維度:交易結構局部擁擠,非公募重倉上游材料和中游製造配置性價比高

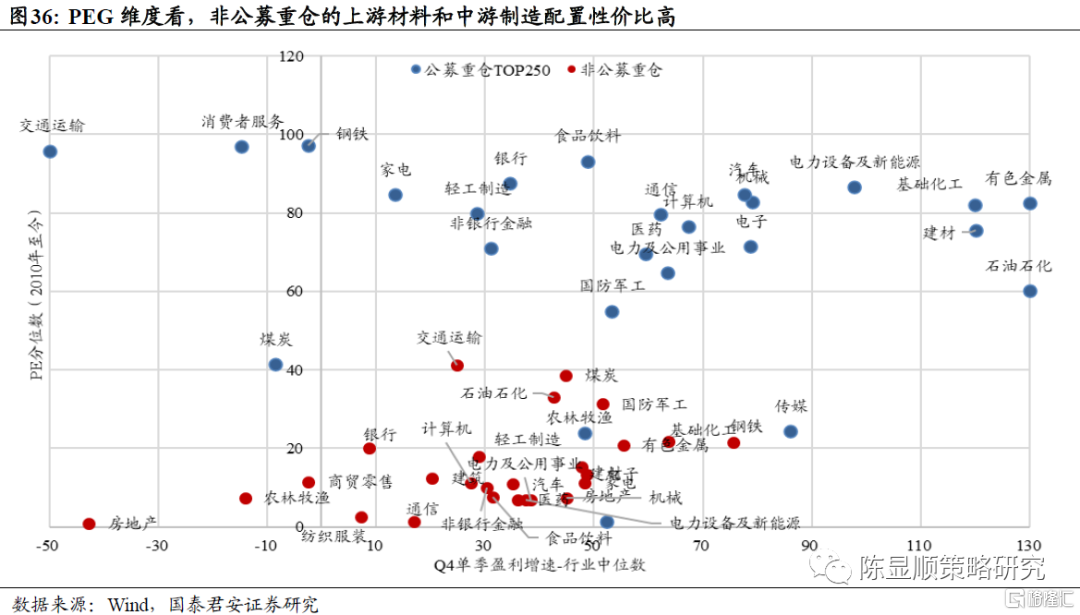

交易結構局部擁擠,非公募重倉製造業配置性價比高。當前市場矛盾在於隨着疫後全球復甦深化使得高盈利增速行業出現明顯的擴散,特別是上游原材料和中游製造業展露出更強的邊際盈利彈性,但市場微觀結構的惡化使得公募重倉的大市值一線龍頭較公募非重倉股估值溢價進一步拉昇,而其業績相對增長優勢在A股盈利上行期被非公募重倉股逐步追平。我們以截至2月24日已披露年報業績預吿的2624家上市公司為樣本,計算Q4公募重倉前250大個股和非重倉股單季盈利增速,發現:1)公募重倉股和非重倉估值明顯分層,除房地產、傳媒、農業外,所有行業公募重倉股估值分位數均高於非重倉股;2)PEG維度看,非公募重倉的上游材料和中游製造配置性價比高,相關行業有機械、有色、基化、建材等。

2.5. 風格維度:貼現率上行,消費、成長風格承壓

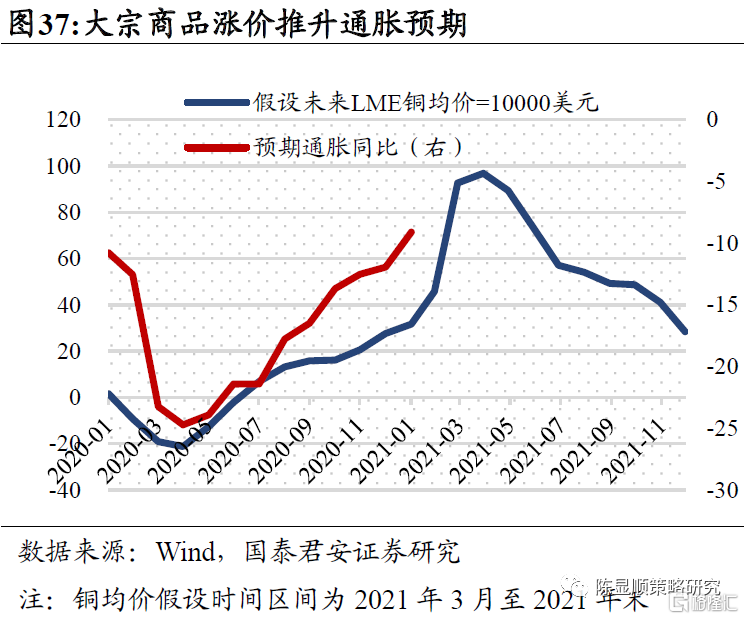

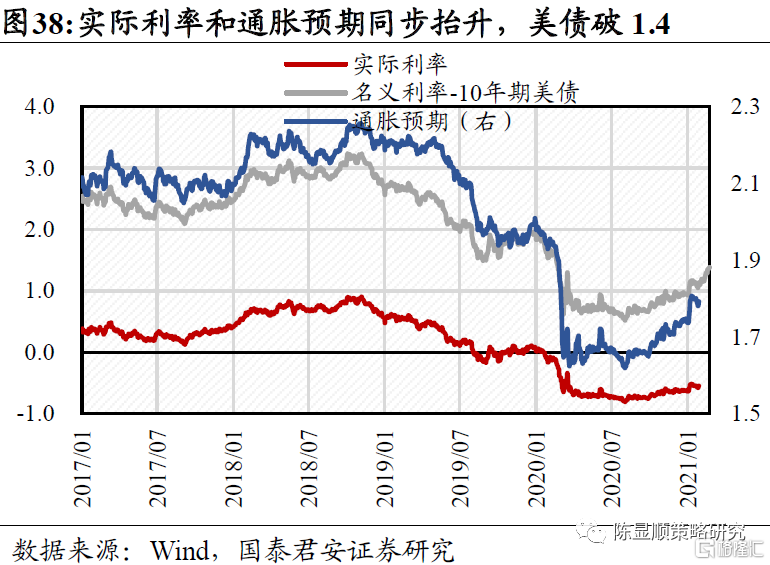

名義利率上行、風險溢價抬升,貼現率上行,消費、成長風格承壓。大宗商品漲價推升通脹預期,美債隱含的通脹預期與國際銅價強相關,2月末LME銅由月中8400美元/噸一路躍升至9600美元/噸,引發通脹預期上修,同時經濟復甦導致實際利率温和回升,美債利率在2月尾聲破1.4%。從銅價對預期通脹指引看,預期通脹上行進程尚未結束。疊加A股交易結構惡化,市場風險溢價抬升,股票貼現率整體上行,估值對貼現率更敏感的消費、成長風格承壓,隸屬週期板塊的機械行業相對佔優。

3

資本開支的風吹向上游週期品和可選消費

庫存週期啟動,銜接資本開支動能向上,那麼從行業中觀和上市公司微觀數據角度,週期的風會吹向哪些行業?我們從庫存週期和資本開支的當前動能角度來看,構造了2×2的分析框架,即當前庫存水平較低,且處於“主動補庫”,當前資本開支所處的歷史分位較低,且處於“資本開支提升”的行業最有可能在未來提升資本開支。

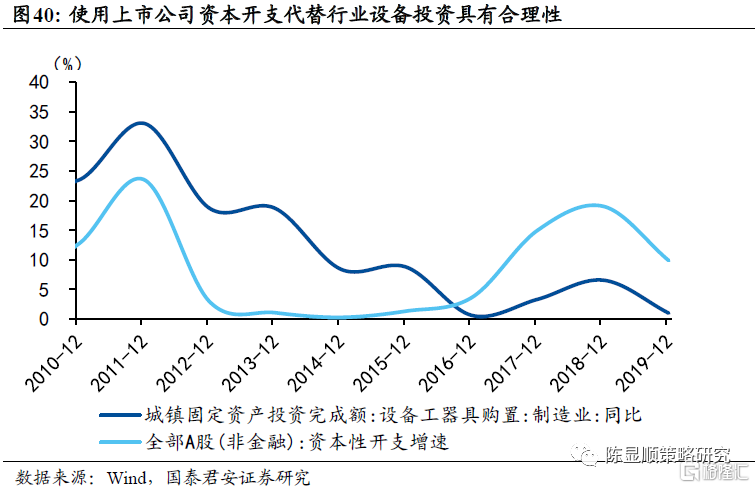

指標構建上,我們利用了工業企業產成品庫存同比數據作為企業庫存的衡量指標,而利用上市公司資本開支代替行業設備投資,原因是宏觀層面數據不夠高頻(年度)並且滯後(僅到19年),而使用上市公司資本開支存在一定的合理性,兩者在趨勢上是基本一致的。

量化方法上,我們採取逐項打分法,將申萬一級行業和國民經濟行業進行匹配,按照當前上市公司資本開支同比、資本開支歷史水位,企業庫存同比、庫存歷史水位4個維度對申萬一級行業進行打分,進而梳理出未來各個行業資本開支提升概率的得分表。由於補庫更多意味着短期需求在走強,而企業進行資本開支或設備購置是較為長期的決策,還涉及到意願和能力等多個方面。我們在資本開支內部將資本開支顯著提升(提升幅度大於10%)和資本開支歷史水位“中等偏下”(空間最大)的賦予更高權重。

四維打分體系具體構建方法如下:

▶ 資本開支維度I——資本開支提升節奏。如果資本開支累計同比< -0.2,説明當前資本開支實際恢復情況最慢,賦值為"-3";資本開支累計同比在[-0.2,-0.1),賦值為"-2";資本開支同比在[-0.1,0),則賦值為"-1";資本開支累計同比在[0,0.1),則賦值為"0;資本開支累計同比>=0.1,説明當前資本開支提升速度超過了10%,屬於較快增長,則賦值為"4"。

▶ 資本開支維度II——資本開支提升空間:如果資本開支歷史分位屬於"高",説明後續資本開支即便有望繼續提升,進一步提升的空間也已經來到“天花板”,我們賦值為"0";如果資本開支歷史分位屬於"偏高",則賦值為"1";如果資本開支歷史分位屬於"中等偏下",則説明該行業當前仍處在資本開支的復甦初期,未來資本開支提升空間較大,賦值為"4"。

▶ 庫存週期維度I——補庫節奏:庫存的本質是需求,企業補庫意指需求旺盛,庫存消耗較快,進行可能提振企業投資意願。完整的庫存週期始於“被動去庫”,此為復甦第一步,企業尚未意識到需求如此強勁,因此庫存被動消耗。我們利用“工業企業產成品同比”下降表徵庫存下降,用“工業企業營收同比增速”回升需求回暖,企業營收改善。當庫存消化至一定低位,企業家對未來預期改善,進而開啟主動補庫,此時表現庫存和營收同步改善。而當需求走弱,企業家此時反應滯後,尚未來得及主動調節其庫存,就會出現“被動累庫”,此時庫存消耗的同時,企業營收卻惡化。而當需求持續走弱,企業家信心不足,進而主動削減庫存,此時表現為“營收、庫存”雙降。我們根據庫存週期四階段,將"主動去庫"賦值為"-3";"被動累庫"賦值為"-1";"被動去庫",賦值為"1";"主動補庫"賦值為"3" 。此外,由於庫存數據採用工業企業數據,行業劃分為國民經濟行業,與申萬一級行業是“多對一”,因此,我們進行匹配時將庫存動能最強的國民經濟行業庫存節奏作為代表,對應申萬一級行業的庫存節奏。

▶ 庫存週期維度II——補庫空間:與資本開支的提升空間刻畫一致,如果庫存歷史分位為"高",我們賦值為"0";如果庫存歷史分位為"偏高"則賦值為"1";如果庫存歷史分位為"中等偏下",賦值為"4"。

我們最終總結出了申萬一級資本開支排名表,排名代表了資本開支未來可能提升的強度,越靠前越強。核心結論有:

▶ 第一,未來資本開支提升最強勁的行業將在傳統週期類中的化工、採掘、有色、鋼鐵以及消費類的輕工、食品飲料、紡織服裝、汽車。這些行業大都正在主動補庫中,且庫存水位中等,補庫動能強勁,並且更重要的資本開支也恢復較快,提升空間較大。

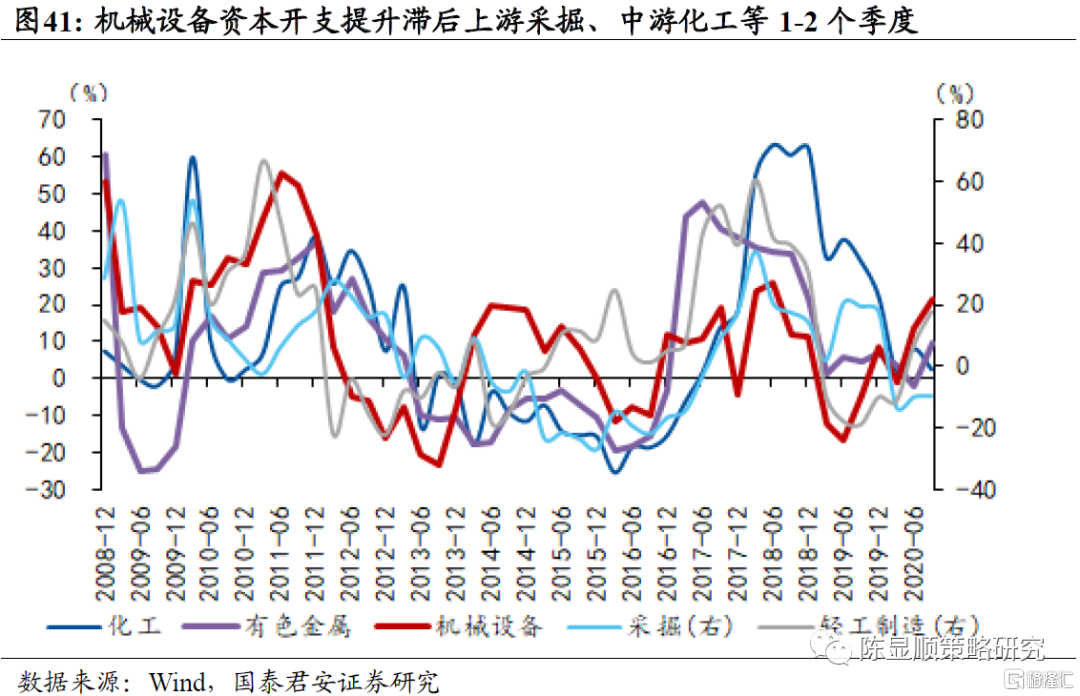

▶ 第二,未來上述8大行業資本提升會顯著拉動機械設備行業景氣度提升。從歷史週期看,過去機械設備類行業的資本開支提升滯後上游採掘、有色、中游化工等1-2個季度。

▶ 第三,我們進一步從ROIC、資產負債率角度考量,除了上述行業之外,我們也看到一些其他行業如建材(光伏玻璃)、建築裝飾(專業工程)、電子(半導體)、國防軍工(航空裝備、船舶製造、通信(通信設備)也具備較強的資本開支動能。

4

週期品:大項目持續推進,智能化改造大潮啟動

4.1. 石化化工:大項目持續投放,支撐資本開支延續

4.1.1. 煉化、化工盈利大幅改善,將進入新一輪資本開支擴張週期

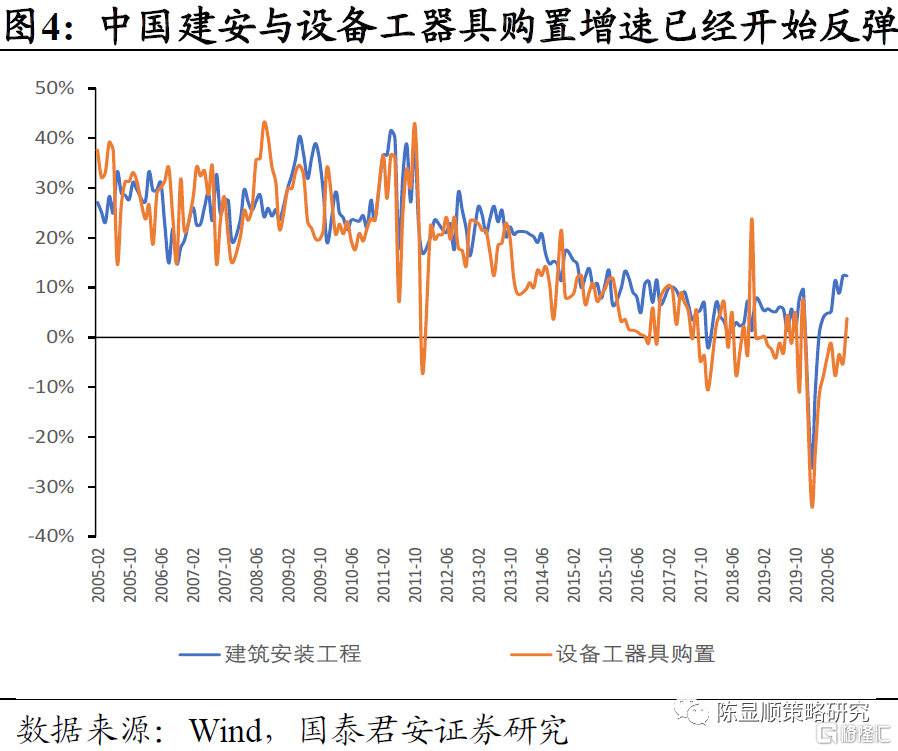

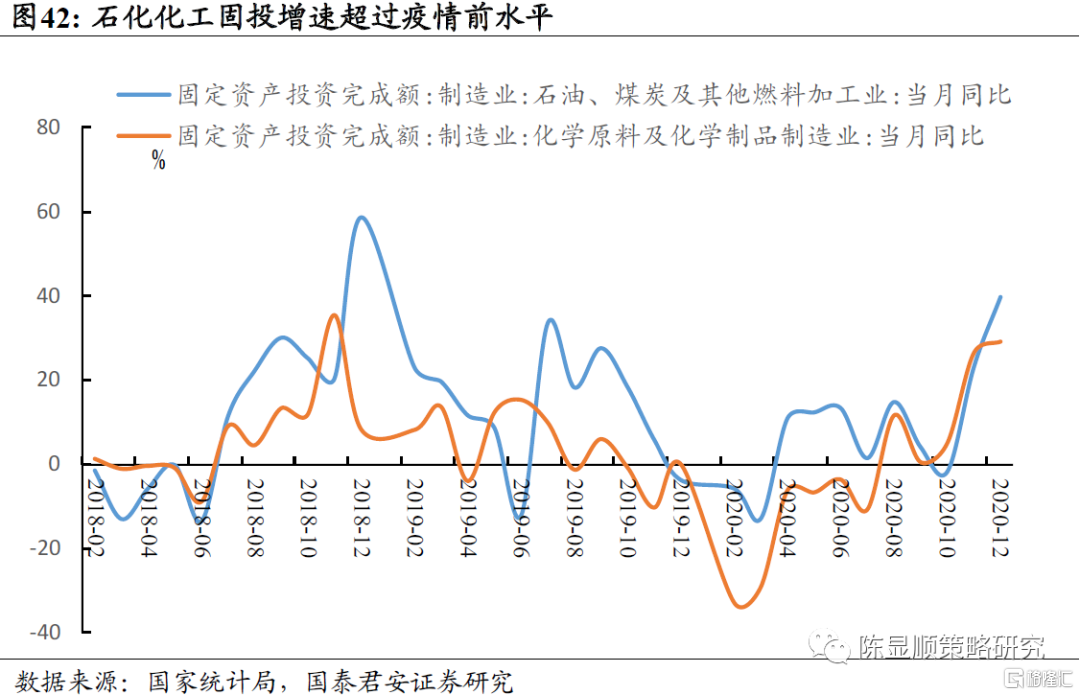

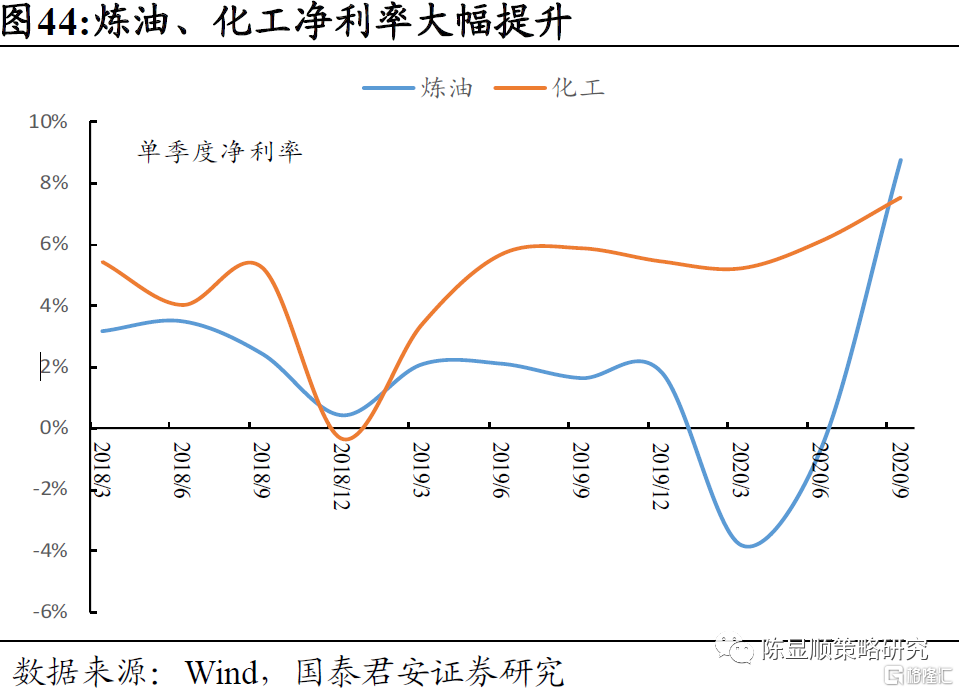

石化化工固投增速超過疫情前水平。受疫情影響,2020年石化化工項目投資啟動時間較晚,很多大項目Q3才陸續進入招標和開工,帶動固投上行,2020年石化、化工固投增速分別為9.4%和-1.2%,且均在四季度增速提速,12月增速分別達到39.8%和29.1%,超過2019年疫情前水平。

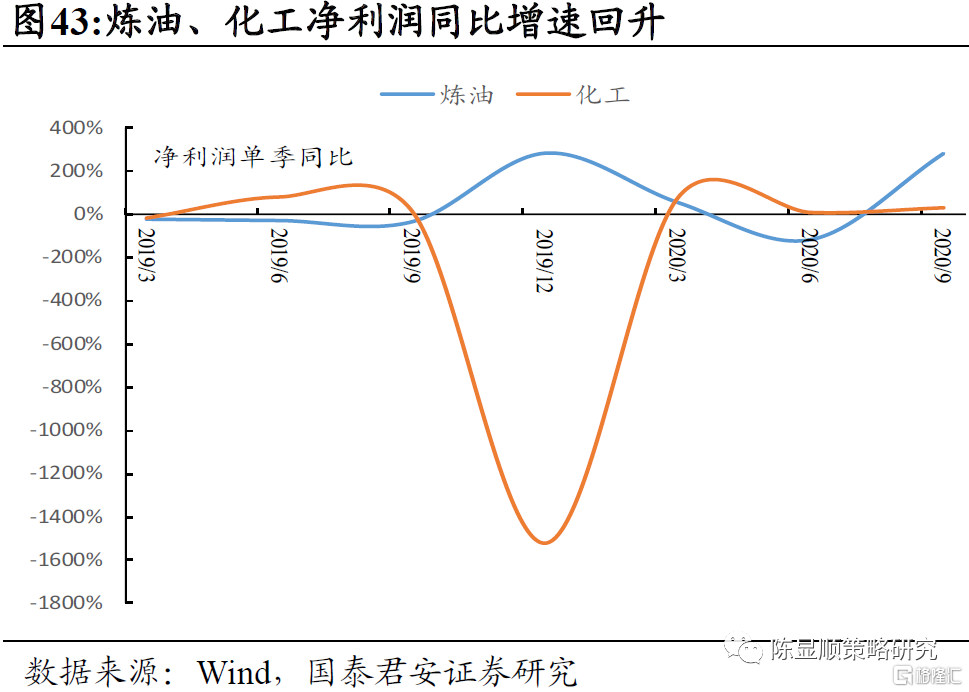

煉油、化工盈利大幅改善。根據國君石化團隊觀點,對煉油企業而言,油價低位啟動時期往往煉廠盈利較好,一方面原油及化工品庫存隨原油價格上漲而產生庫存收益,另一方面低位原油價格使得裂解價差處於較高水平。我們對中信石化化工(一級行業)統計發現,20Q1以來煉油、化工企業淨利率逐季抬升,20Q3淨利率分別為8.8%、7.5%,均已達到2019年以來季度新高。

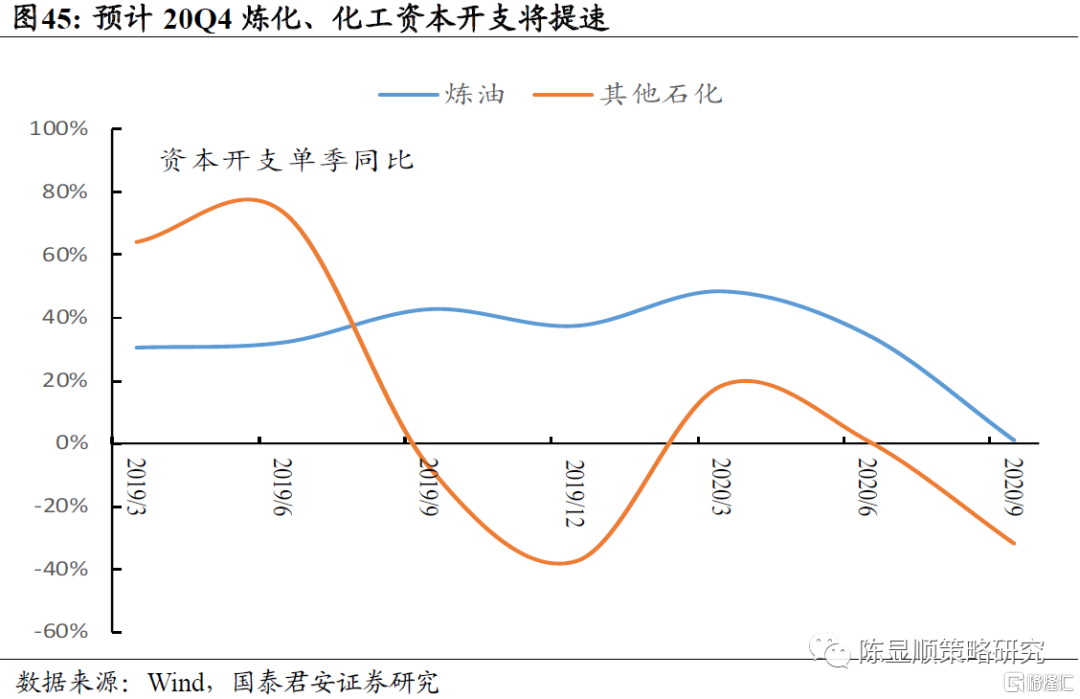

預計20Q4起資本開支將進入新一輪擴張週期。2020年前三季度煉化、石化資本開支增長較弱,主要因為疫情下項目招標、開工推遲,參考2018年利潤率較高帶動2019年資本開支較快增長,我們認為煉化、化工將進入新一輪資本開支擴張週期。

4.1.2. 民營大煉化密集開工,規劃項目支撐擴產週期延續

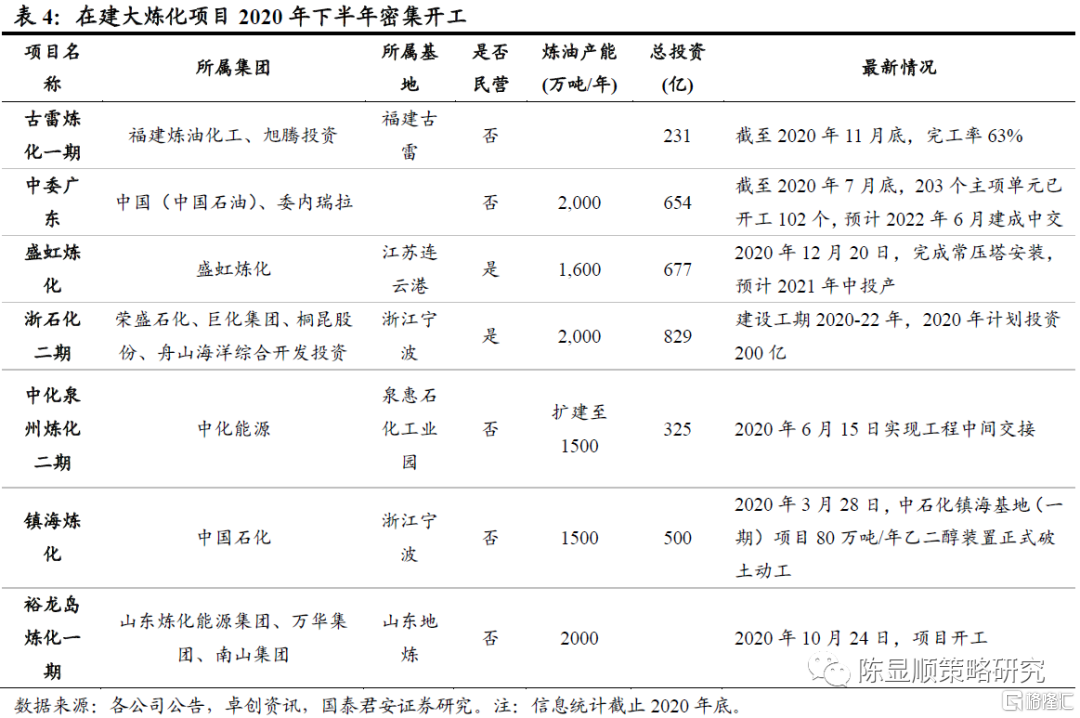

2020年下半年大煉化項目密集開工。2020年下半年,盛虹煉化、裕龍島煉化一期均進入開工建設階段,古雷煉化、中委廣東、浙石化二期、中化泉州二期、鎮海煉化等也進入設備密集安裝階段。

民營大煉化支撐化工擴產週期延續。目前在規劃的大煉化較多,考慮到從環評完成到發改委批覆需要1-2年時間,土建到設備安裝再到完成投產再需要1-2年時間,我們認為未來2-3年民營大煉化項目陸續開工建設,支撐本輪化工擴產週期延續。

4.2. 油氣開採:能源安全主線,原油價格催化

4.2.1. 催化油價温和復甦,將帶動全球開採資本開支

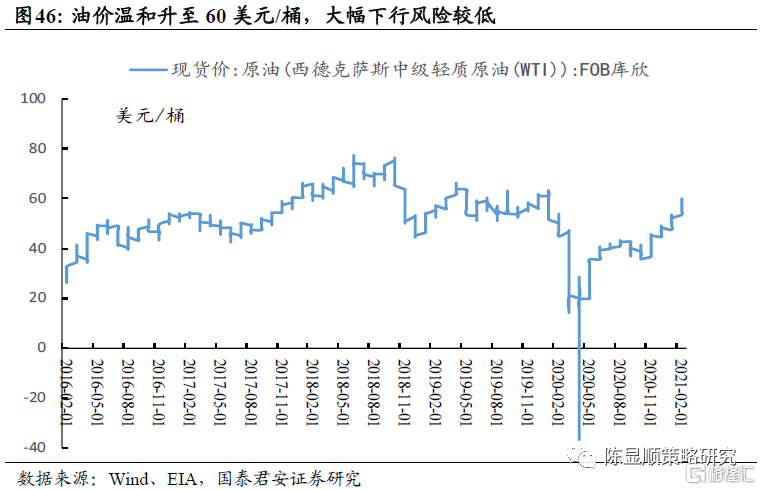

油價温和升至60美元/桶。隨全球經濟復甦帶動原油消費增加,OPEC+減產協議延長,而疫苗逐步推廣增強全球經濟復甦信心,油價温和復甦至60美元/桶。雖近期OPEC+減產執行率有所鬆動,可能導致油價出現波動,但油價出現大幅下行風險較低。

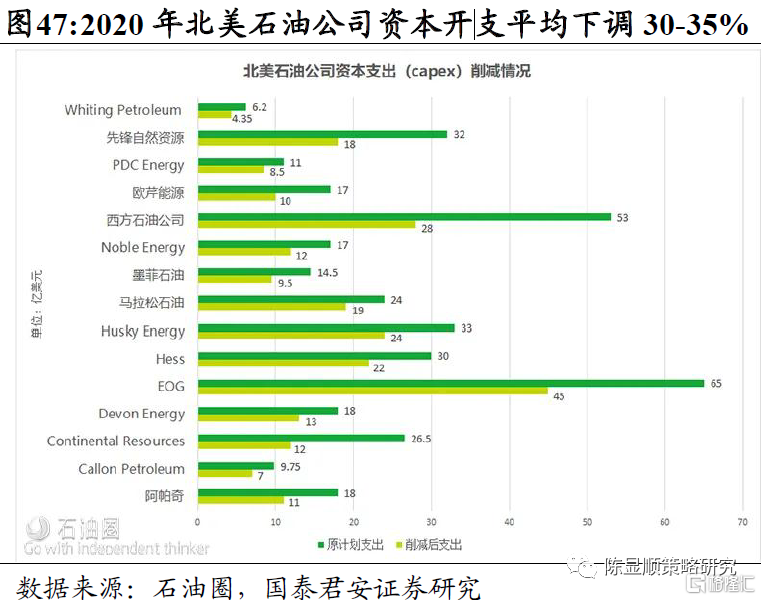

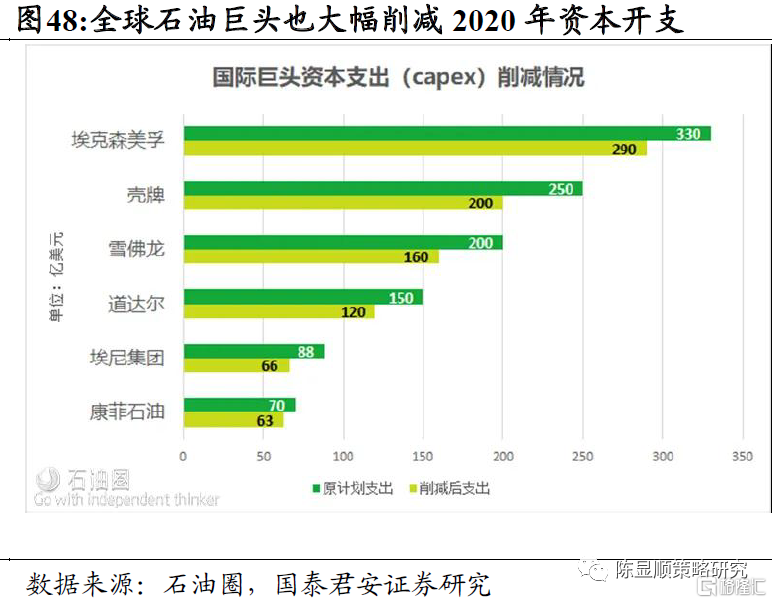

2020年全球油氣資本開支下滑19%。受疫情影響,2020年初全球石油巨頭絕大部分下調資本開支計劃,北美石油公司平均較原計劃資本開支下調30-35%,全球石油巨頭也大幅削減2020年資本開支,整體上,2020年全球油氣資本開支同比下滑19%。

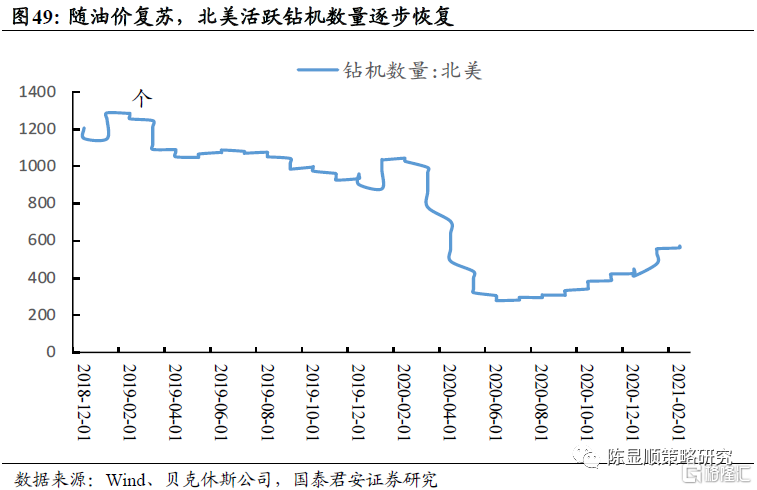

2020年下半年,隨油價復甦,北美活躍鑽機數量逐步恢復。據貝克休斯公司數據,截至2021年2月19日當週,北美活躍鑽井數達到569個,較2020年6月26日當週最低點的278個增加291座,活躍鑽井數的變動與油價相關性較強,表明生產端隨油價回升逐步恢復,帶動資本開支增加。

4.2.2. 能源安全主導、油價復甦催化,國內勘探開發支出有望上行

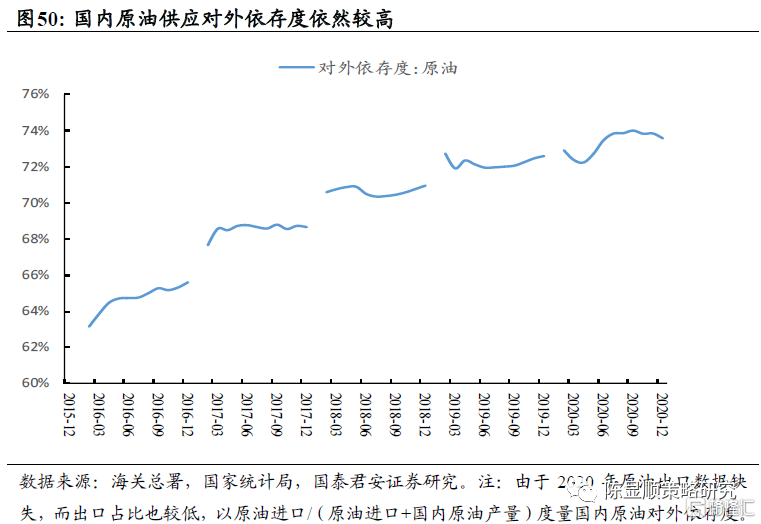

國內原油對外依存度依然較高。我國原油對外依存度從2015年的61%提升至2020年的73.6%,能源供應安全刻不容緩。在保供方面,一方面需要加強進口設施建設,另一方面是加大國內油氣勘探開發支出。

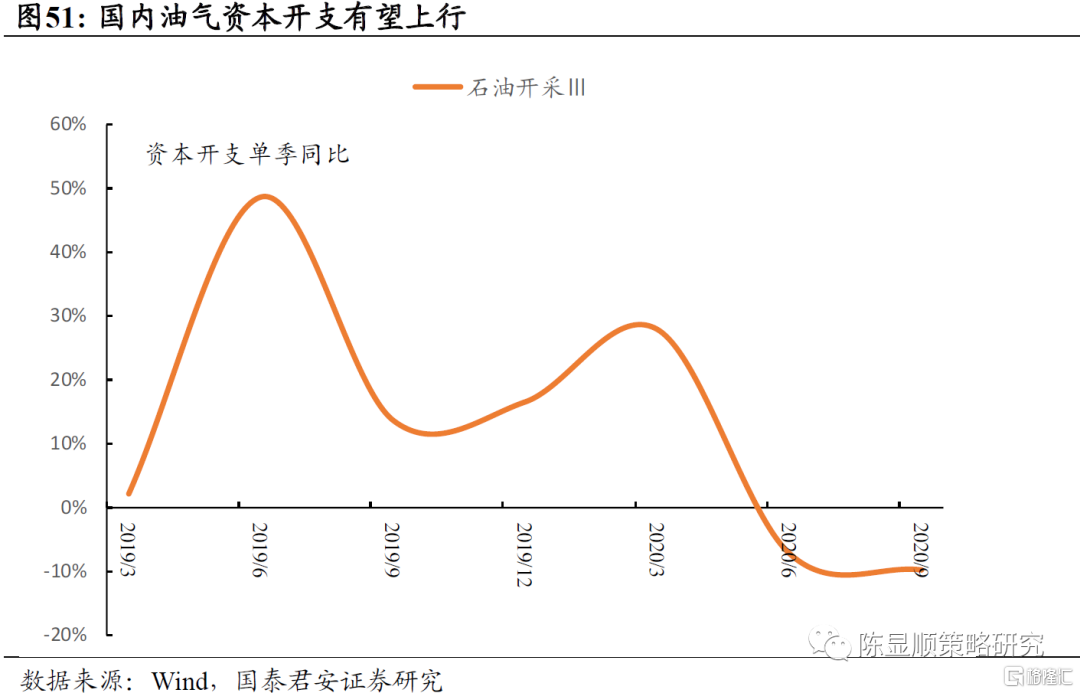

油價復甦往往能催化國內油氣資本開支。2019年國內石油開採資本開支增速在兩位數,2020年受疫情及油價大幅波動影響,前三季度資本開支下滑5-10%,在國家能源安全主線下,油價復甦有望催化資本開支上行。

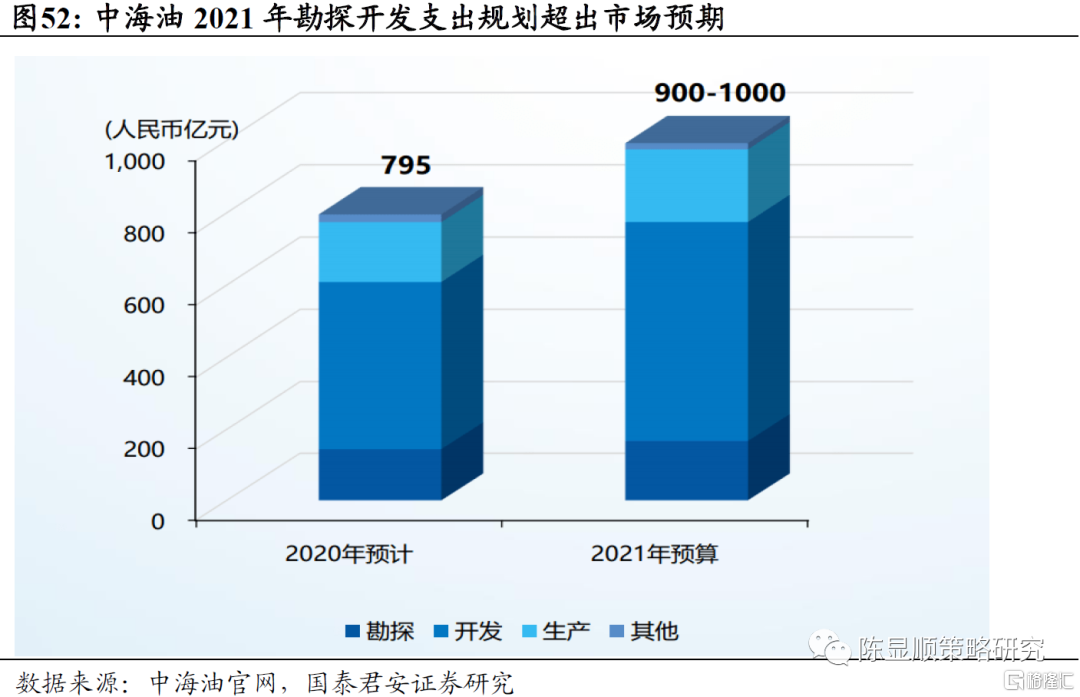

中海油2021年資本開支預算超出市場預期。2021年2月4日,中海油公佈2021年經營策略和發展計劃,資本開支預算總額900-1000億元,相比2020年約795億元資本開支,增幅在105-205億元,超出前幾年同期增幅。中海油CFO表示,2021年資本開支預算油價是以布油50美元/桶作出的。從資本支出結構看,2021年用於勘探、開發和生產資本化支出分別佔資本開支總額的17%、61%和20%,用於油氣開發比例高於往年。

4.3. 採礦:盈利改善、集中度提升,資本開支意願增強

4.3.1. 煤炭:資本開支意願提升,智能化改造大潮啟動

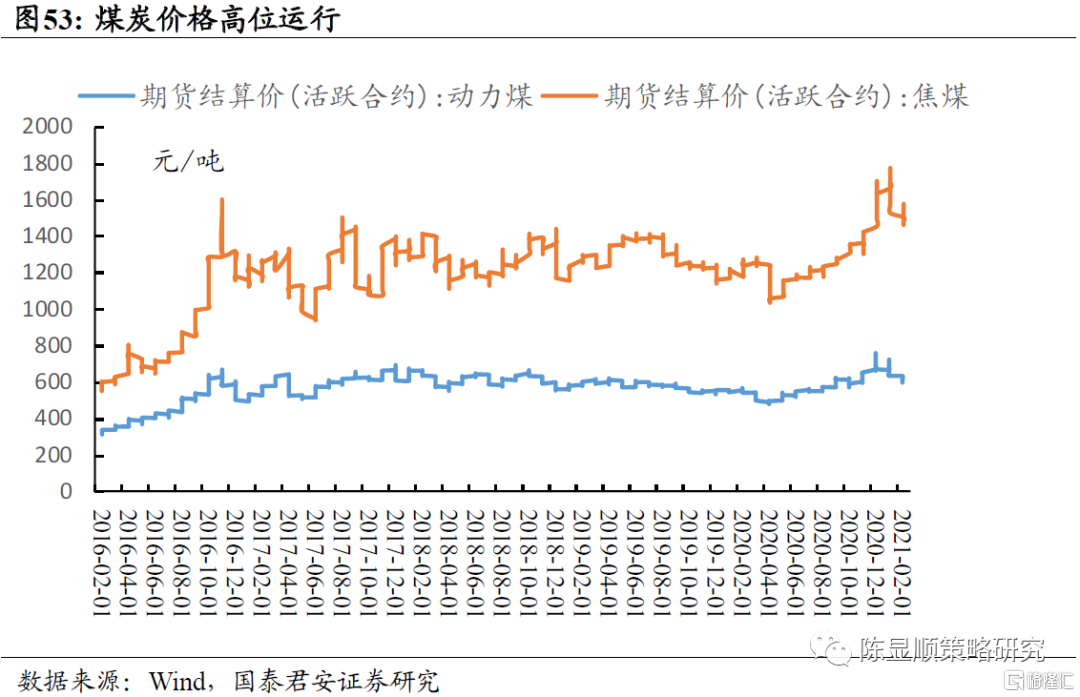

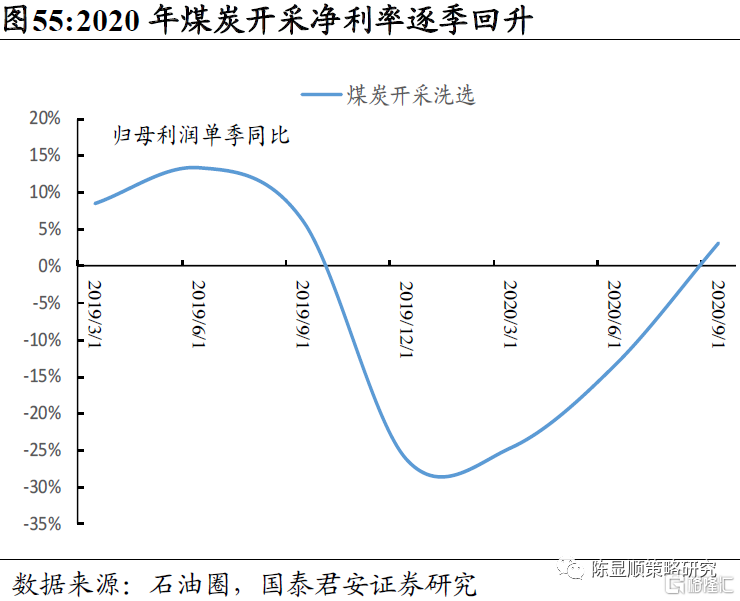

煤炭需求向好、供給彈性有限,煤價高位運行。煤炭需求向好,供給彈性有限,價格高位運行,動力煤價格600元/噸以上,主焦煤價格高位有所波動,但仍在1400元/噸以上。

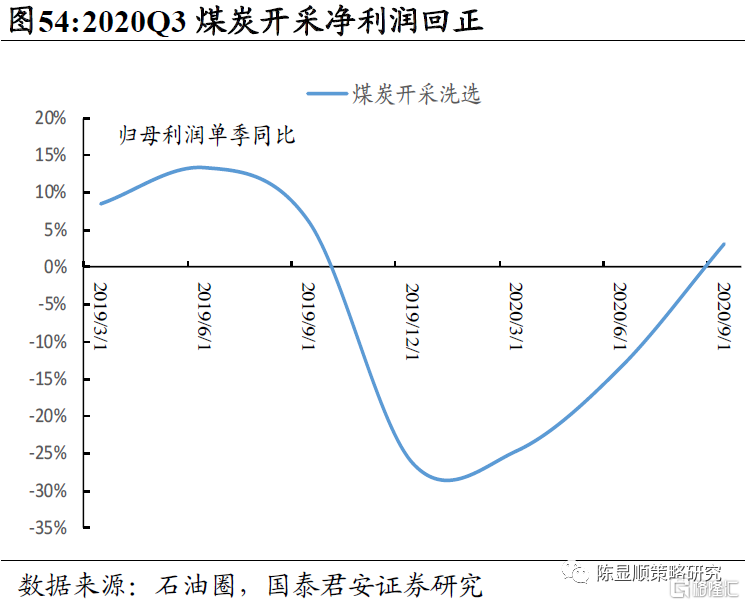

煤炭開採企業利潤大幅改善。2020Q3煤炭開採企業淨利潤增長3.1%,同比回正,淨利率10.3%,逐季提升,2020Q4煤價繼續上行背景下,預計煤企盈利繼續向上。

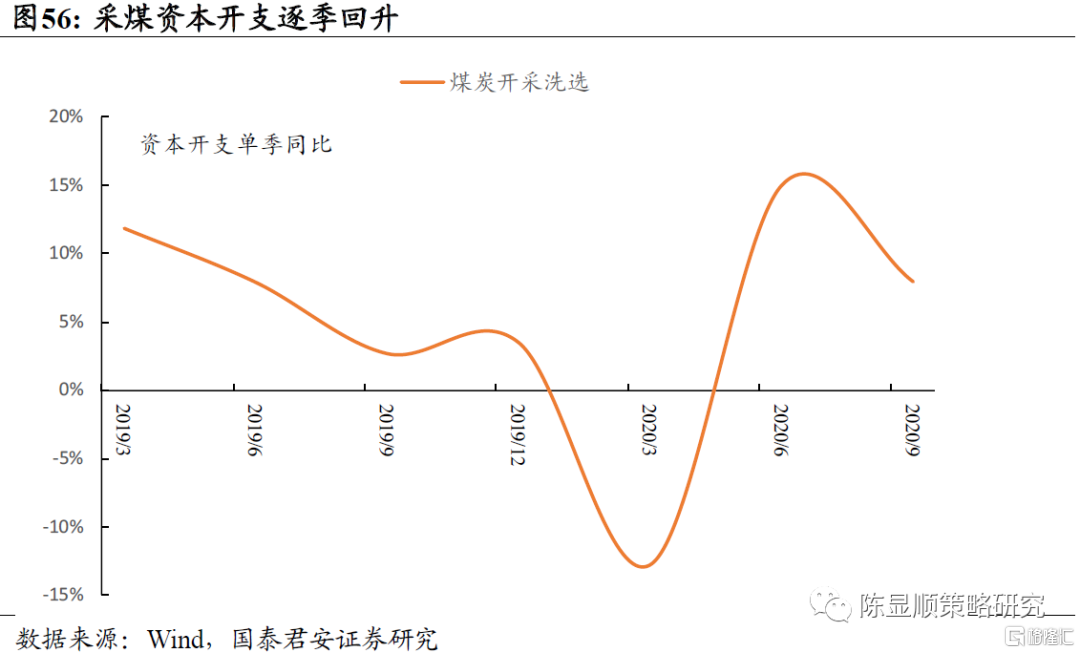

煤企資本開支意願提升。2019-2020年,除2020Q1受新冠疫情影響下降12.2%外,煤炭開採資本開支均實現正增長,2020Q2、2020Q3資本開支增速分別為15%和8%。

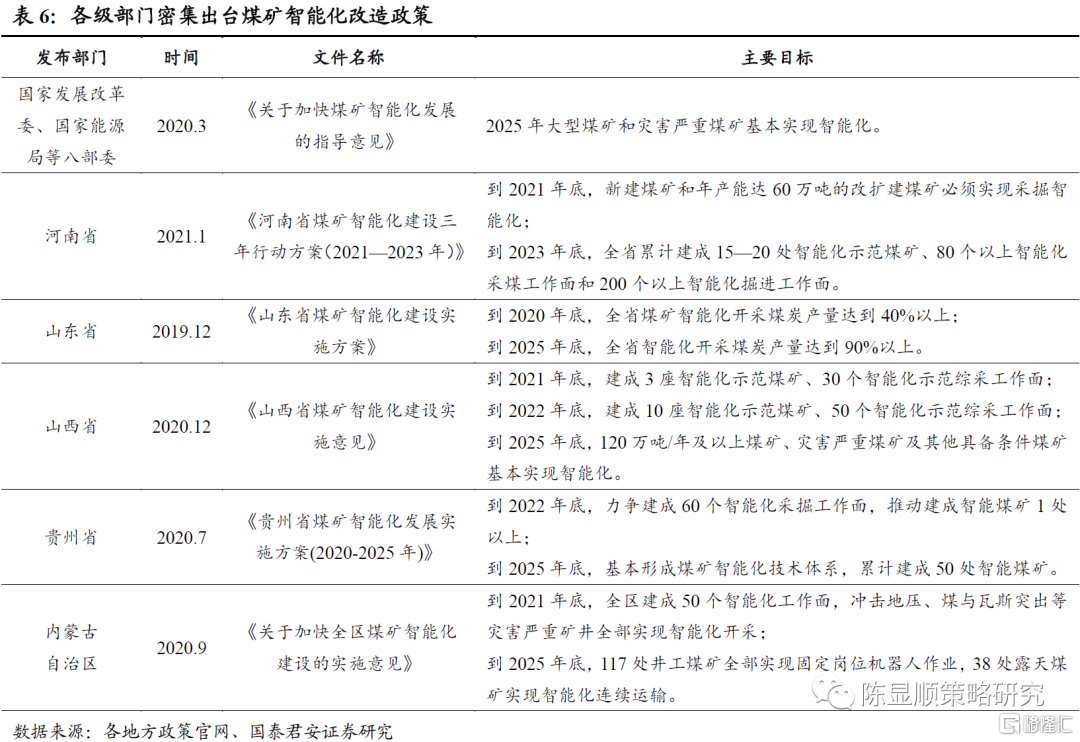

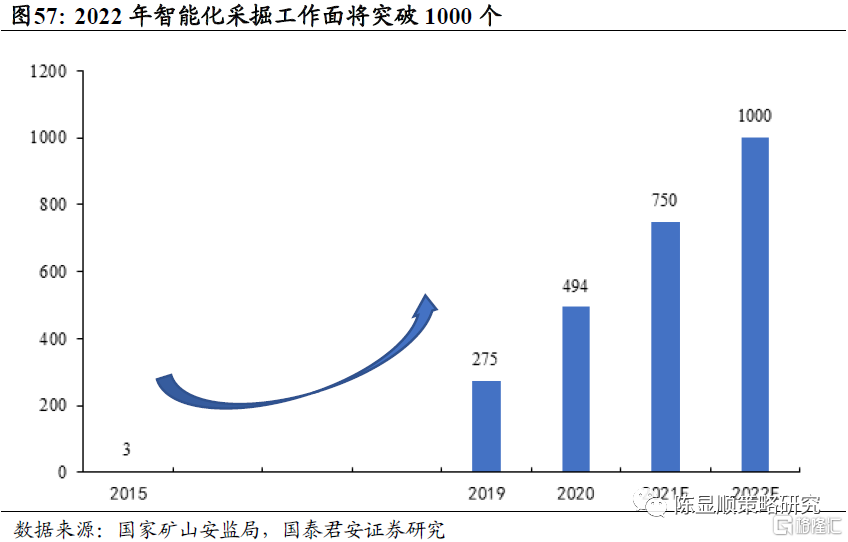

整體資本開支平穩向上,智能化改造大潮啟動。2019-21年國家發展改革委、國家能源局等部委以及河南、山東、山西、貴州、內蒙古等地區相繼出台對應政策,並輔以產能置換、配套資金支持企業建設智能化採掘工作面、智能煤礦,預計2025年主要煤礦將實現智能化。當前國內煤礦智能化尚處於起步階段,滲透率不足10%,未來五年將有大量煤礦進行改造,能夠帶動煤礦智能化設備市場規模快速增長。

2022年智能化採掘工作面將突破1000個,行業未來市場空間超千億。2020年,全國智能採掘工作面數量從2019年的275個提升至494個,同比增長80%。根據應急管理部要求,全國2022年底之前要形成至少1000個採煤工作面的智能化。據兗礦集團測算,單套工作面設備除去基礎投資(三機一架)外,需要投入5000萬元用於智能化升級,國內現存煤礦約5000座,採煤工作面遠超5000個,對應未來智能化改造市場空間超過千億元。

4.3.2. 砂石骨料:價格高位運行,產能持續集中

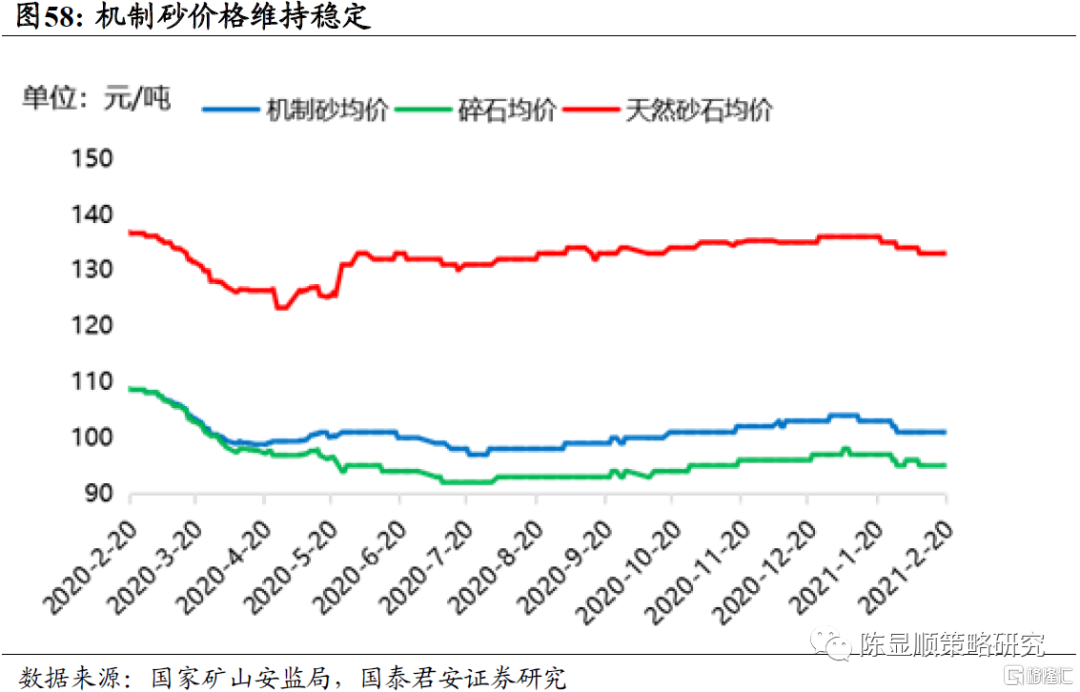

機制砂價格維持穩定。截至2月20日,全國機制砂均價保持在101元/噸,環比持平,據百年建築網調研,截至2月20日,已開工佔比33%,預計在2月26、27日集中開工。

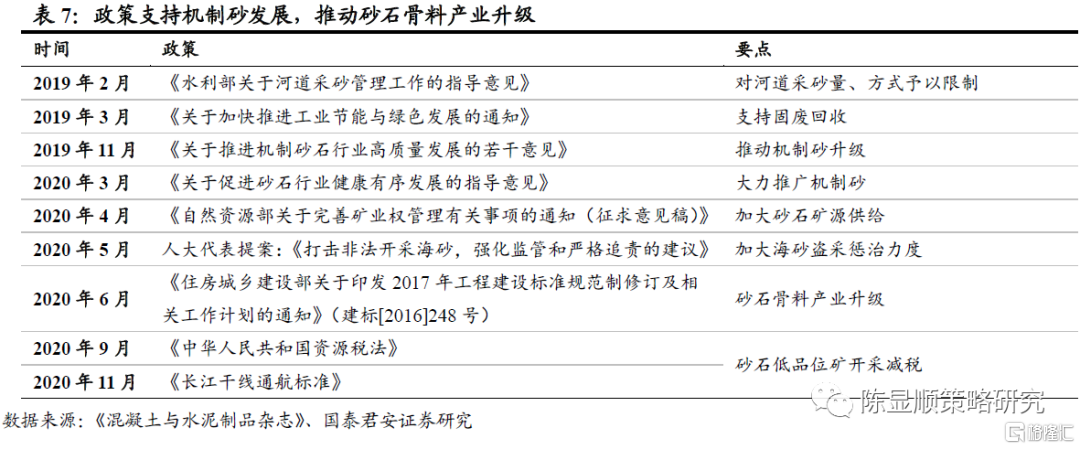

政策支持機制砂發展,推動砂石骨料產業升級。2019年以來,政策對於河砂、海砂直接開採管制趨嚴,支持對砂石礦,特別是非金屬礦山尾礦開採,大力發展機制砂。

水泥企業進軍機制砂市場,推動行業集中度提升。據百年建築網統計,截至2020年底,國內砂石骨料產能前20合計年產能6.71億噸,年產能1000萬噸以上礦山數量及產能佔比仍較低。在政策引領和巨頭參與下,對優質資源的收購將成為未來巨頭搶奪焦點,行業集中度將持續提升,資本開支將持續上行。

5

可選消費:受益經濟復甦,低基數下增長顯著

5.1. 消費品製造:看好傢俱製造、紡織設備投資復甦

5.1.1. 傢俱:地產竣工復甦,C端定製傢俱發力、精裝房趨勢驅動傢俱廠擴產升級

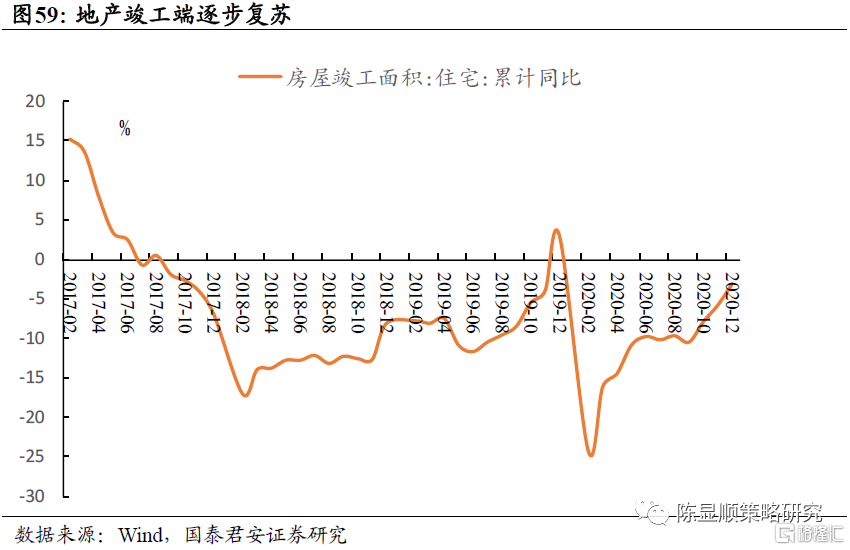

地產竣工端持續恢復,傢俱製造業盈利有望受益需求復甦。2020年地產竣工面積同比下滑3.1%,從月度同比看,10月同比即已回正。竣工端增速修復將帶動傢俱需求回暖。

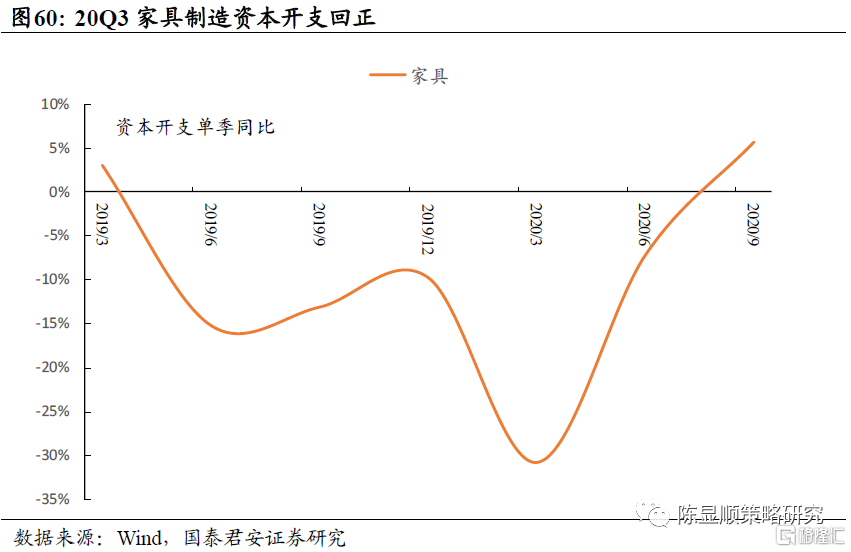

傢俱製造業資本開支回正。20Q3傢俱製造業資本開支增長5.7%,同比實現正增長,我們認為隨傢俱需求回暖,資本開支增長具有持續性。

C端定製傢俱發力、精裝房趨勢,將驅動頭部傢俱廠商擴產升級。C端定製傢俱發力,帶動木工機械自動化需求;精裝房模式下,與頭部地產公司深度合作的傢俱企業將受益需求增加,而中小傢俱企業可能陸續淘汰,進而驅動頭部傢俱企業擴產升級,也利好龍頭設備公司份額提升。

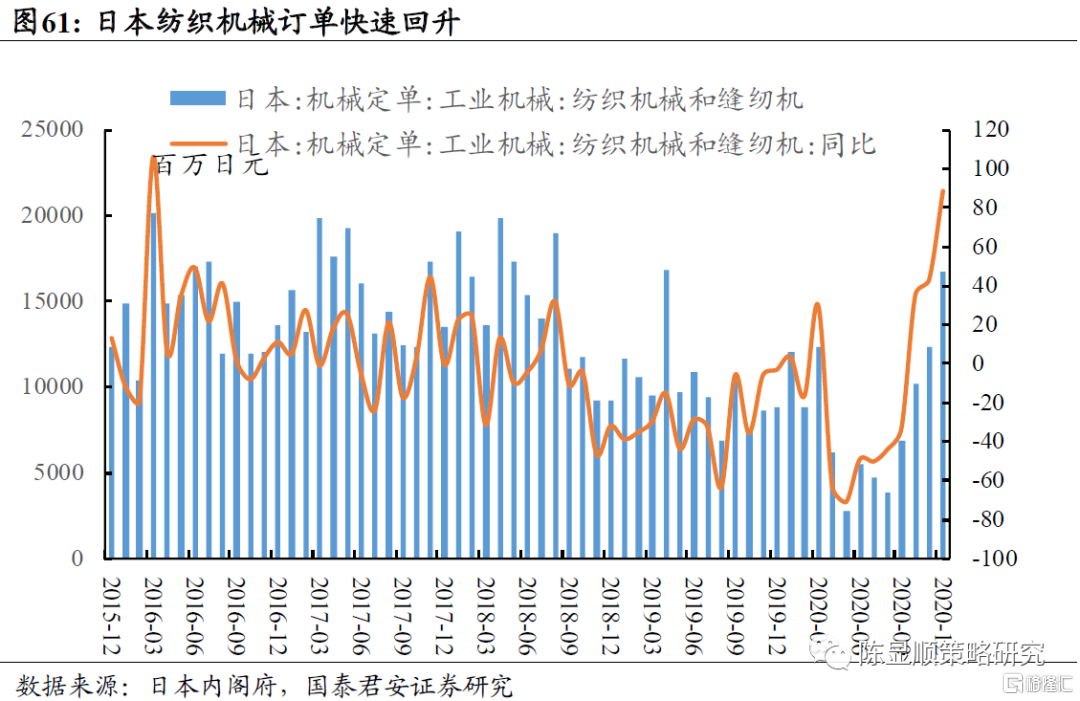

5.1.2. 紡織:全球紡織機械訂單快速回升

日本紡織機械訂單快速回升。2020年上半年受疫情衝擊,全球紡織機械訂單大幅下滑,10月日本紡織機械訂單增長34.9%,同比回正,之後增速持續加快,考慮2020年四季度基數並不低,訂單增速加快表明下游資本開支回升。

5.2. 服務業:部分受疫情壓制投資需求將在2021釋放,看好口腔醫療、餐飲

2020年疫情導致現場消費類服務業大面積受損。疫情導致商業活動及現場消費大幅削減,口腔診所、餐廳在疫情嚴重時期也不允許營業,導致大面積虧損甚至倒閉。

隨疫苗接種率提升,推遲投資計劃將得以推進。隨國內疫情逐步得到控制,出外就餐、口腔診療等現場服務業經營活動基本正常化,需求並未消失,而由於部分門店倒閉,反而一部分需求得不到滿足,此前受疫情影響被推遲的投資計劃也得以執行。根據我們調研,目前看口腔醫療設備,包括口腔CT等,2021年一季度需求相比2019年一季度有較大幅度的增長。

6

投資建議

經濟復甦帶動資本開支,重點推薦週期資源品和消費品設備,重點推薦:傑瑞股份(油氣開採),紐威股份、博實股份(石化化工),鄭煤機、三一重工(採礦);弘亞數控(傢俱)、傑克股份(紡服)、美亞光電(口腔醫療)。受益標的:中密控股(石化化工)、浙礦股份(採礦)、銀都股份(餐飲)。另附重點推薦基金10只。

紐威股份:公司是國內工業閥門龍頭,產品主要用於石化化工、天然氣管網、核電等領域,在國內民營煉化中佔比較高份額,在國外殼牌、埃克森美孚等頭部石油公司成為長期供應商。2020年疫情影響之下,公司依靠國內供應鏈強大實力,保障訂單及時供應,搶奪國外競爭對手市場,收入端保持較好增長,但受匯兑損失等因素影響,淨利潤增長稍緩。從國內煉化領域投資景氣度以及海外需求恢復程度看,我們預計2021年收入端較保持較快增長,根據我們近期調研,2020年四季度及2021年1月訂單增速較快,新產能將盡快釋放,保障供應充足。

博實股份:公司圍繞製造業自動化開闢出系列產品,傳統產品為粉粒料包裝碼垛成套設備,主要用於石化化工粉粒狀物料自動化稱重、包裝、碼垛、倉儲、裝車等後道流程,新產品包括高温爐前設備及環境裝備,其中高温爐前機器人主要用於電石、硅錳、硅鐵等高爐爐前操作,環境裝備主要包括廢酸、酸性氣回收裝備。一方面博實近幾年業務增長主要來自機器人、環境裝備等新產品放量,另一方面,博實原有客户價值不斷提升,原本只做包裝碼垛設備,逐步向立體倉庫、自動裝車機等環節延伸,單客户、單產線價值量不斷提升。聯通入股是下一階段的開始,例如目前和華菱鋼鐵正開展核心工藝智能製造裝備合作開發,博實未來將打造5G和工業互聯網在製造業應用集成方案解決商。公司已發佈2020年業績快報,2020年營收、淨利潤分別為18.3億、4億,增長25.2%、31.8%,連續實現較快增長,基於當前行業景氣度及公司訂單,我們認為2021年公司將延續較快增長。

傑瑞股份:公司是國內油氣開採壓裂設備龍頭,行業景氣度上行,公司收入結構改善、產品優勢明顯。2020年國內頁巖氣產量增長30%以上,“十四五”頁巖油勘探開發維持高預期;北美2月活躍鑽機、壓裂車隊數回升至2020年初45%水平且將持續上行,目前近1/3設備已進入更新週期,有望釋放年均150 萬水馬力個能行需求。公司2020年訂單逆勢同增9.4%,其中鑽完井設備佔比提高7%,同時自產零部件比例由30%升至40%且將繼續上升,將提升鑽完井設備利潤空間。公司新型壓裂設備具備技術、價格優勢,毛利率高於傳統設備,國內電驅設備已斬獲中石油訂單,北美渦輪設備已交付並驗收,將支撐未來業績增長。

鄭煤機:煤企智能化改造大潮啟動,SEG加速重組帶來整體價值重估。2018年以來煤企盈利改善,資本開支意願提升且大幅向智能化傾斜,2021-2022年至少新增500智能採掘工作面,單個工作面設備智能化升級需投入5000萬元,整體市場超千億。公司的電控系統是智能化改造核心設備,份額超40%,且利潤高於傳統煤機產品,將成為利潤核心增長點。SEG 2017-2020年業績受資產減值影響拖累較大,2020年啟動重組計劃,完成後每年將節約人力成本7500萬歐元,預計2021年減虧至4億,2022年將實現盈利,公司價值有望重估。

三一重工:工程機械高增長至少貫穿至一季度末。1月挖機銷量1.96萬台,同比增長97%,其中內銷1.6萬台,增長107%,出口3575台,增長64%。分噸位看,大、中、小挖銷量分別增長100%、153%和75%,銷量高增有2020年1月春節低基數影響。1月開工率環比略有下滑,但依然維持較高水平,而1月開工小時數同比增加,預計2月同比增幅更為顯著,一季度將維持較高水平。從市場份額看,1月國產品牌份額74.9%,較2020年提升4pct,top5廠商份額持續提升,外資廠商被持續擠壓。三一作為國產龍頭品牌,隨數字化建設持續深化,競爭優勢將持續強化,份額有望進一步提升;另一方面,公司持續推進海外市場擴張,相比國際工程機械龍頭,估值仍有空間。

美亞光電:公司是國內口腔CT龍頭,2020年受疫情影響,收入端基本持平,淨利潤4.4億,同比下降19%,主因匯兑損失、政府補助減少等因素。我們預計低基數下,經濟復甦將帶動口腔醫療設備需求,2021年增長顯著,從目前發貨看,1、2月均顯著超2020年,甚至較2019年也有較好增長。中長期看,美亞將受益國內口腔診療行業數字化建設,公司目前在佈局包括口腔CT、口掃等數字化設備及軟件,未來將升級為口腔診所數字化綜合解決方案供應商。

弘亞數控:公司是國內板式傢俱龍頭,一方面受益下游傢俱製造業資本開支回暖,另一方面在面對德國豪邁、SCM等公司競爭,公司在大客户份額持續提升,實現進口替代。2020年公司擬發行6億可轉債,用於高端智能傢俱設備研發及製造,產能及競爭力未來將進一步提升。據近期產業鏈調研,公司目前在手訂單飽滿,排產期半年左右,訂單同比增速超50%。產能持續提升,子公司瑪斯特智能新廠房A棟已於2020年10月投產,新廠房B棟於2021年初也投入生產,新廠區全部投放後產能將翻倍。

傑克股份:公司是國內工業縫紉機龍頭,也是全球唯一佈局縫前和縫中設備的縫機供應商,一方面受益全球縫紉機械投資回暖,另一方面受益於行業下行階段落户小設備供應廠商退出。