2月8日兑吧股價大漲23%,成交量放大至過去30天的393%,單日成交額1.39億港元。

近期,南下資金加速湧入港股市場,成為推動大盤上揚的一股重要勢力。在此背景下,香港恆生指數一度站上30000點大關。

與此同時,大行齊齊唱多SaaS概念,認為相關龍頭有望實現業績與估值的雙料提升。經過近段時間的一路高歌猛進,許多SaaS行業的細分龍頭已經錄得十分可觀的股價漲幅,但市場上仍不乏一些優質的低估值SaaS概念標的,兑吧就是典型代表。筆者注意到,用户運營SaaS龍頭兑吧在近期發佈了兩則重要公吿,其一是2020年四季度公司的用户運營SaaS業務取得了同比164%的高增長,其二是公司自1月25日起有可能根據市場情況進行股份回購。

今年1月以來兑吧的交易活躍性明顯改善,更是有連續4個交易日躋身兑吧上市以來單日交易額TOP10,1月18日至今的16個交易日日均交易額達5527萬港元。雖然今天兑吧的股價大漲了23%,但整體來講,其表現依然遠遠落後於港股SaaS板塊。隨着越來越多投資者關注SaaS板塊和兑吧公司,筆者將從多方面探尋兑吧低估之因,並試圖解答拐點是否將至。

一、估值遠低於行業平均水平,探尋兑吧低估值之因

相較醫渡科技、明源雲、阜博集團、中國有贊、金蝶國際、微盟集團等備受投資者青睞並取得高估值的SaaS概念股,處於用户運營賽道中的SaaS龍頭公司兑吧卻仍處於非常低估值狀態。從市銷率PS來看,SaaS行業的整體PS一般為10-30倍左右,前景好、業績高增長、高毛利的熱門標的甚至能達到百倍。最新數據顯示,兑吧的PS目前僅為2倍,遠遠低於當下的地產、醫療、版權保護和電商賽道中的SaaS龍頭股。

究其原因,筆者認為主要有三點:

首先,兑吧的SaaS業務模式和市場空間尚有爭議,其他幾個細分賽道上的Saas概念股的業務已經發展得比較清晰,擁有不錯的成長性,投資者也容易明白甚至在美股市場找到相應對標的商業模式。但兑吧所做的用户運營尚處於用户教育階段,企業對用户運營的SaaS需求是否剛需且強勁市場還在觀察當中。

值得注意的是,隨着流量紅利消失殆盡,流量成本越來越高,不僅是頭部公司,越來越多的中部公司也開始關注用户運營。兑吧通過工具化、平台化和數據化來幫助客户降本增效。一方面幫助企業在線上精準獲客、高效的用户管理、提高消費復購率,從而提升運營效率,另一方面通過降低線上營銷費用、減少線下銷售人員等幫助客户降低運營成本,實現節流的目的。

隨着越來越多的公司意識到用户運營的重要性並從中獲益,兑吧用户運營SaaS產品的客户羣體將不斷拓寬。據悉,兑吧目前所服務的客户主要有三類,第一個是傳統金融行業,包括銀行、保險、券商和基金公司;第二個是全行業品牌,包括汽車、線下零售和酒店業;第三個是2020年公司全新切入的淘寶商家。截至目前,兑吧已經服務了四大國有銀行,多家股份制銀行和眾多城商行在內的超過170家銀行保險等金融機構。

其次,兑吧被低估第二個原因是市場的認知偏差,即兑吧到底是廣吿屬性的公司還是SaaS屬性公司所導致的估值差異。由於兑吧也是中國領先的互動廣吿運營商,投資者對公司的認知以廣吿為主,所以將其定位為廣吿屬性的公司。不過,這與實際情況存在偏差,兑吧的SaaS業務發展十分亮眼,SaaS業務收入佔比也在不斷提升,SaaS屬性不斷增強。

數據顯示,兑吧2020年上半年的用户運營SaaS平台業務的收入同比增長了166%,2020年第三季度用户運營SaaS業務的簽約金額同比增長91%,2020年四季度SaaS業務總簽約金額還在高速增長。

根據兑吧披露的最新經營數據顯示,公司SaaS業務在2020年第四季度的新簽約(含續約)合約數量為282份;新簽約(含續約)總金額為3900萬元,較2019年同期的1480萬元增長超160%。其中銀行客户簽約金額為1690萬元,佔比約43%。基於公司在用户運營SaaS領域所積累的經驗和技術優勢,預計兑吧SaaS業務未來還會延續高增長的態勢,成為驅動公司成長的重要引擎。

最後,市場對老股東即通常説的大小非減持有顧慮且信息面不完整。因為某些股票交易平台信息抓取存在一定簡化,導致很多投資者錯以為兑吧創始人、控股股東陳曉亮上市以來有持續減持份額,而根據聯交所公開信息和公司公吿查詢得知,控股股東自上市之日至今都沒有減持股份,且禁售期將至2022年5月7日結束,而發生股份變化僅因為部分員工激勵股份由員工持股平台分配至受激勵員工,導致陳曉亮擁有的投票權減少,因此在簡化的信息中顯示為陳曉亮持有股份發生變化。

根據上市招股書和相關公吿顯示,兑吧員工持股平台只有陳曉亮一人作為董事,即該平台持股的投票權都歸陳曉亮一人,同時他是上市公司董事長,所以每當員工持股平台有發生股份變化,陳曉亮個人的投票權就有變化,也就需要對應做出申報披露,但並非陳曉亮個人所有的Xiaoliang Holding Limited持有4.54億股發生了減持交易。陳曉亮個人所有的Xiaoliang Holding Limited於2020年4月對上市公司作出承諾,在2022年5月7日之前,其將不會出售其所持有的任何股份。

科技公司設立員工股權激勵是行業慣例,而且兑吧這部分專用於員工激勵的員工持股平台在上市招股書中就已公開披露,是完全獨立於控股股東個人股份的員工激勵專用平台。

同時科技公司在上市之前通常都歷經數輪一級市場融資,在上市後這些投資股東往往出於自身財務狀況考慮會在不同時期尋求減持退出,這也是包括兑吧在內所有科技公司上市之後面臨的通病。例如小米在上市解禁期6個月是也經歷了一段因減持觸發的股價破發低潮,最終還是撥雲見月迎來估值和股價的拐點。

如果用動態的眼光和辯證的角度來看問題,現在對兑吧而言恰恰可能是靴子落地的拐點時刻。從市場公開數據來看,兑吧在2019年5月上市時僅新發了1.1億股,佔總股本11億股的10%,經過2019年一段時間的股份回購之後,兑吧總股本減至10.77億股,2019年日均交易額僅為448萬港元,而今年1月至今,日均交易額超過4172萬港元,較上市之初已放大9倍。

同時從市場公開數據來看,招股書所列的上市前PE投資機構已完成大比例減持,也就意味着市場流通盤中已經絕大部分更換為二級市場投資者,基本完成了一個次新股的流通盤增加和流動性改善,同時控股股東和核心管理層仍在禁售期,老股尤其是小非減持問題以後不再會持續困擾市場。

二、中國SaaS行業長期趨勢確立,概念股有望百花齊放

作為新經濟的重要成員,中國的SaaS企業已經正式駛入快車道。在疫情的影響下,中國各行各業的數字化進程按下“加速鍵”,企業數字化升級成為一股不可抵擋的潮流,SaaS行業作為長期受益的優質賽道,正式邁入高速增長的階段。

SaaS即Software-as-a-Service的縮寫名稱,意思為軟件即服務。SaaS能夠覆蓋非常多的領域和行業,擁有很高的附加值。通常而言,SaaS用户採用訂閲模式,成本低、部署快、靈活度高,對於企業有明顯的降本增效作用。隨着SaaS行業的發展,已經有越來越多的細分賽道誕生出具有代表性的企業。

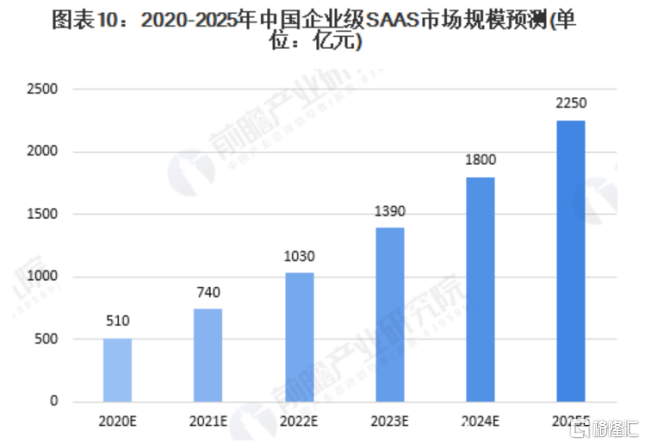

中國SaaS行業未來是一片藍海市場,隨着雲計算、數據中心等基礎設施的逐漸完善,行業擁有很大的增長空間。根據前瞻產業研究院預測,2020年我國企業級SaaS市場規模達510億元,預計到2025年我國企業級SaaS市場規模將突破2200億元。

(SaaS行業市場規模)

行業一般認為,美國的SaaS發展領先國內5-10年。中美對比之下,我國的SaaS行業確實還處於發展早期。從SaaS上市公司來看,美國市場羣星閃耀,百億美金市值以上的SaaS公司數不勝數,千億美金市值級別的也不少。舉例來説,Salesforce、Square、Shopify、ServiceNow等公司的市值都在千億美金以上。

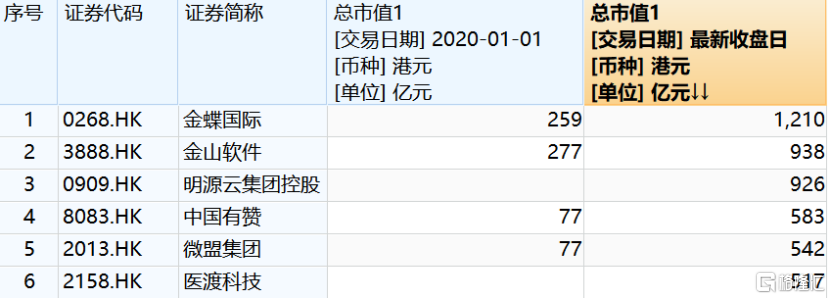

而在2020年之前,港股市場上百億港元級別的SaaS公司都沒幾個。經過2020年行業趨勢的確立,以及2021年開年以來板塊的持續發力,目前已經有金蝶國際、明源雲、金山軟件、中國有贊、醫渡科技、微盟集團等六家公司的市值站上500億港元的台階。

(港股市值居前的SaaS概念股)

回顧這些已經跑出來的SaaS標的,它們也並非上市之後立即得到認可,而是經過商業模式上的逐步驗證,或者轉型之路取得成效之後,才慢慢得到市場的認可。例如,電商SaaS賽道上的微盟集團和中國有贊在2020年之前的市值不足百億,但是經過最近一年多的發展,公司價值已經得到大幅提升。再如金蝶國際,之前是做企業管理軟件起家,後面轉型為互聯網企業服務,隨着公司連續多年在中國企業級SaaS ERM和SaaS財務軟件應用領域拔得頭籌,公司價值持續釋放,市值突破千億港元。

隨着中國SaaS行業長期趨勢的確立,越來越多細分領域湧現出相應的代表性公司。例如,房地產SaaS賽道的明源雲以及醫療SaaS賽道的醫渡科技亦成為了資本的寵兒。明源雲於2020年下半年上市,上市首日大漲86%,兩個月時間股價較發行價翻倍。而醫渡科技為今年1月上市的公司,新股認購人數超百萬,上市首日大漲148%。

從券商的研報來看,大行齊齊唱多SaaS概念股,普遍認為SaaS行業有望迎來快速發展機遇,相關龍頭有望實現業績與估值的雙料提升。相對於IaaS寡頭壟斷,SaaS行業細分領域眾多,不同行業定製化需求存在較大差異,競爭格局分散,伴隨着中國企業數字化進一步升級,港股SaaS概念股將百花齊放。

三、拐點將至,兑吧的三重催化劑

總體而言,中國SaaS行業已經駛入發展快車道,呈現高成長的特徵。該行業的細分領域眾多,未來必將是一個百花齊放的局面。目前已經有部分細分賽道的龍頭率先跑出來了,價值得到了市場的廣泛認可,但也有部分企業還在爆發的臨界點。

在用户運營SaaS這個賽道上,最有機會突圍而出的就是兑吧。接下來,兑吧股價提升主要會有三個方面的催化因素:

其一是業績的提升,用户運營SaaS能夠幫助企業用户降本增效,實現更有效率的發展,公司2020年的SaaS業務已經實現翻倍式增長,未來依然還有很大的發展空間。同時,經濟回暖和上半年基數較低,利好廣吿業務。另外,1月25日,兑吧發佈的回購公吿也彰顯出公司對未來的發展具有很強的信心。

其二是估值的提升,目前兑吧的估值水平與當下火熱的SaaS板塊的估值相比,還具有很大的提升空間。隨着兑吧SaaS業務的持續向好發展,預計會有越來越多投資者給予兑吧更樂觀的估值。

其三是流動性的提升,隨着南向資金持續流入港股市場,港股市場的資金面和情緒面大幅改善,牛市行情預期強烈。2021年年內至今,南下資金共計淨買入港股3823億港元。流動性提升在兑吧近期的交易數據中也得到凸顯,1月1日至今兑吧股票的日均交易額超過4172萬港元,最新一個交易日的成交額更是一舉達到1.39億港元。市場對港股市場2021年的市場表現具有樂觀的預期,高漲的市場情緒亦將持續提升兑吧的流動性,加速公司的估值修復。

因此,隨着市場情緒和兑吧自身小非減持靴子落地,兑吧補漲行情可期,重點關注其業績增長、估值修復和流動性提升所帶來的投資機遇。