編者按:格隆匯曾於2020年11月30日發表《順週期下的一個成長股機會:天工國際(00826.HK),崛起中的全球特鋼龍頭》一文。文章發佈後天工國際不斷創歷史新高,截至2021年2月4日收盤累計漲幅約47%。近日天工國際發佈公吿,披露與歐洲領先的特鋼產品供應商簽訂粉末冶金獨家分銷協議,本文系作者對其最新動態的跟蹤與解讀。

2月1日晚間,天工國際(0826.HK)披露公吿,稱全資子公司天工發展與歐洲領先的特鋼產品供應商簽訂粉末冶金獨家分銷協議。自2021年7月至2025年6月四年間,子公司天工發展將向該歐洲業務合作伙伴供貨580-1050噸的粉末冶金相關產品。

公吿雖短,但背後釋放了關鍵信號:天工國際的粉末冶金項目已進入正常生產和銷售階段。

01

粉末冶金技術打開發展新局面

天工國際的四大主產品包括據高速鋼、模具鋼、切削工具以及鈦合金,產品廣泛應用於航空、汽車、高速列車及石油化工等行業和機械加工等不同領域,暢銷歐美等世界近百個國家以及香港、台灣地區。

天工國際是國內鋼鐵絕對龍頭,2019年國內模具鋼/高速鋼市場市佔率居首位,分別高達42%/53%,壟斷特鋼市場;此外,公司在高速鋼切削工具市場排名第一,在鈦合金市場排名第三。更重要的是,天工國際是全球龍頭,2019年公司的高速鋼產品市佔率達35%,居全球之首;模具鋼產品市佔率位列全球第二,僅次於奧鋼聯。奧鋼聯相較於天工國際,核心優勢是在粉末冶金技術方面處於領先地位。因此,突破粉末冶金技術,是天工國際實現反超,成為全球第一的關鍵。

除了持續提升全球市佔率,天工國際加快高端化之路,以提升全球競爭力。目前公司的產品結構以中高端為主,單位售價明顯高於業內可比公司。公司以研發推動產品結構優化。2019年申請專利數量達1.29件/萬噸,處於行業領先水平。產品結構的升級,促進毛利率持續上揚。2020年H1,天工國際的毛利率達21.58%。

此外,天工國際在高端產品持續投入。產品的升級路徑,主要包括工藝升級和材質升級。材質方面,高合金化成為趨勢,天工國際鈦合金產品向成材升級,並持續發力高端鈦合金製造。工藝方面,天工國際專攻粉末冶金,一項業內最頂級的生產工藝。

全球市佔率提升對應的是“量”提升,產品結構優化致使“價”上升。量價齊升下,天工國際成長進入快車道。2015年-2019年五年間,公司的歸母淨利潤從0.73億元提升至3.95億元,翻了4.4倍,成為公司股價“五年五倍”的核心支撐。

當前,天工國際的粉末冶金的業務在加速落地。技術的突破能顯著提升全球競爭力、完善高端產品佈局,或成為其全球市場表現的轉折。

02

劍指全球市場,產品放量在即

與傳統的冶煉方式不同,粉末冶金方式製造的工模具鋼具有成分均勻、材料強韌性好且利用率高、幾何尺寸穩定的特點,是世界技術含量最高的先進材料之一,具有廣闊的市場需求。

粉末冶金高技術壁壘,是技術長期被外資壟斷的根本原因。以粉末冶金方法高速鋼為例,區別於以融化的鋼水直接注入鑄模,粉末冶金方法需要先使用高壓氣體或高壓水進行霧化,霧化後的金屬液滴迅速冷卻為細小粉末,再將粉末成形或固結,冶煉工藝十分複雜且製造成本高。在2019年以前,只有國外少數企業掌握該技術。直到2019年底,天工國際建成國內首條工模具鋼粉末冶金生產線,實現國產零的突破。

在2018年,天工國際即開始籌備粉末冶金項目,並將粉末冶金作為未來的重點發展方向。2019年,天工國際粉末冶金項目正式投產,一期產量為2000噸,主要產品包含特種合金粉末、熱等靜壓高速鋼和噴射成形模具鋼,是我國首條工模具鋼粉末冶金產線。2020年上半年,該產線進行試生產,並於下半年開始大規模量產。這意味着粉末冶金項目已進入正常生產,下一步公司需要打開銷售局面。

從銷售角度看,粉末冶金行業對內進口替代的空間廣闊。研究機構預測,中國粉末冶金行業市場規模將在2027年達到280億元。此外,不應忽略的是,海外市場亦具有巨大機會。天工國際的相關產品價格大幅低於國外競爭對手,對外擠佔競爭對手優勢顯著。

而此次公吿宣佈的獨家分銷協議,正是印證了天工國際將發力海外市場。公司是配合生產進度,來搭建銷售渠道。天工國際在粉末冶金產線建設之初,已開始相關的銷售工作。當前,二期項目建設已啟動(設計產能3000噸),到2022年底公司粉末冶金產能有望達到5000噸。在此背景下,引入歐洲業務合作伙伴正當時。

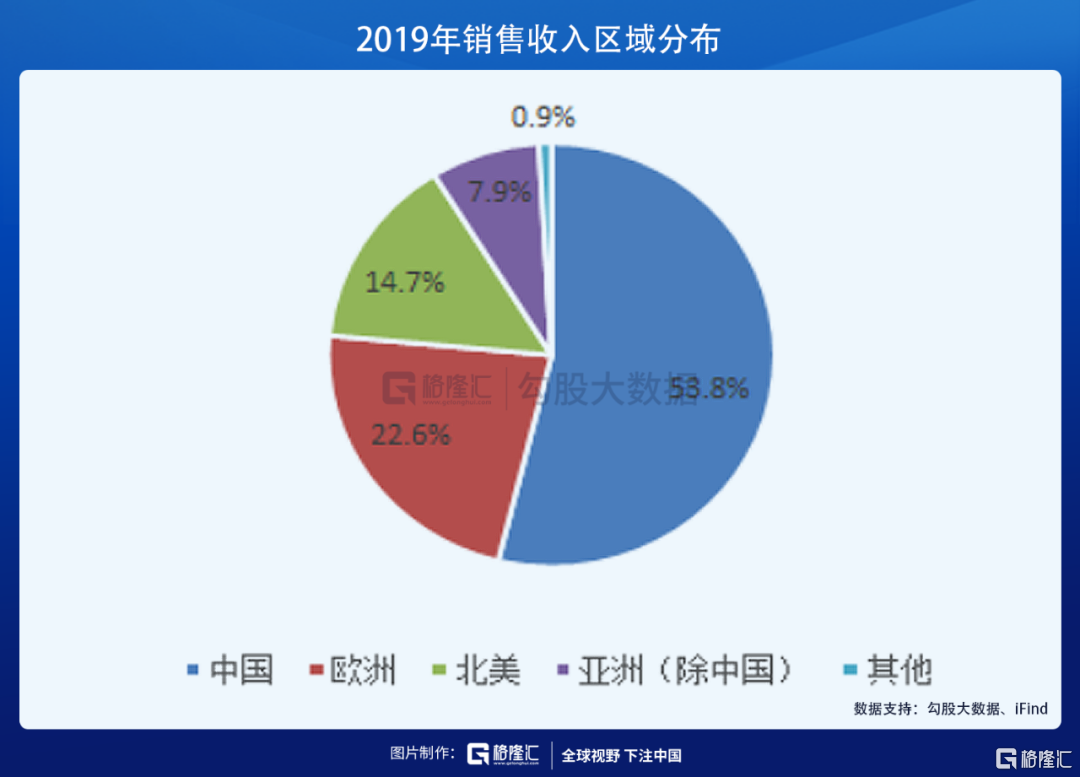

為什麼選擇歐洲市場?因為歐洲市場是繼中國市場外,天工國際的第二大銷售市場。2019年,來自歐洲市場的收入佔比達22.6%(不包括商業貿易收入)。在歐洲市場,天工國際具備深厚的產品技術壁壘、客户認證壁壘及銷售渠道壁壘。該分銷協議,有利於進一步提升了公司對歐洲客户的服務能力,及時掌握下游客户的已有及潛在需求,並完善公司的全球銷售服務網絡。

根據公吿測算,自2021年7月至2025年6月四年間,子公司天工發展將向該歐洲業務合作伙伴供貨580-1050噸的粉末冶金相關產品。考慮到國內及海外市場需求高漲,以及公司銷售工作的進度,一期投產滿產滿銷概率較大。而一期投產的2000噸粉末工模具鋼預計能在2022年全部達產。一期2000噸主要為熱等靜壓高速鋼,為相對高端品種。以粉末冶金製成的高速鋼15萬元/噸的平均售價, 50%的毛利率計算,一期將會增厚毛利潤接近1.5 億元/年。

值得注意的是,除了粉末冶金帶來盈利的增長,當前天工國際還有兩個業績增長點。

一、產品價格上漲。天工國際高速鋼產品、模具鋼產品、鈦合金產品以及削工具產品四大產品線先後上調價格。其中,自2020年12月以來,特鋼產品經歷5次價格上漲;

二、2020年9月,公司在泰國建成投產首個海外高度自動化切削工具工廠,年總產能4800萬件,並可以根據未來需求增長擴大至1億件。泰國工廠拉開全球化產能佈局序幕,有利於對沖國際貿易風險,以及帶來更高的毛利水平。

粉末冶金新領域+海外產能佈局+全線產品價格上漲,天工國際的成長有望進一步提速。