2021年開年至今,心動公司已經上漲87%,在遊戲股中一騎絕塵。

在騰訊華為渠道之爭之後,市場開始將目光放到心動公司旗下TapTap遊戲平台。作為渠道之爭的受益者,市場對TapTap的估值提升也帶動心動公司股價上漲。

從當下時點來看,TapTap的價值幾何?未來挑戰又是什麼呢?

渠道之爭

讓我們先把時間回到1月1日,當天早間,華為宣佈在自己應用商店下架騰訊所有遊戲產品,在晚間又宣佈全部重新上架。

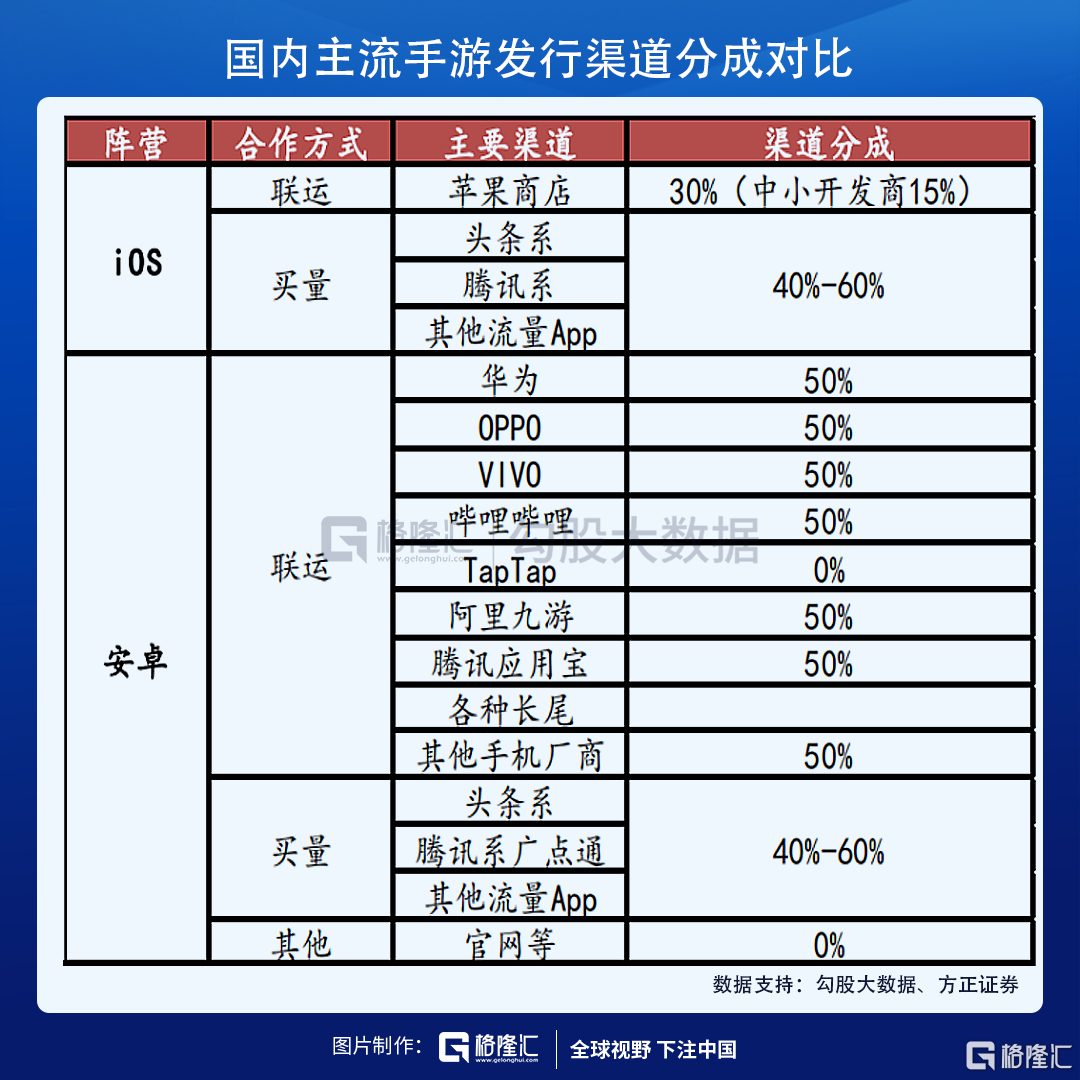

這場戰爭很短暫,但背後內容方與渠道商之間的分成矛盾已經持續很久。從遊戲整條產業鏈來看,一款遊戲從開發到上市,要經歷研發公司研發、發行公司發行、遊戲平台和渠道上架,最後玩家付費,各個環節再按比例進行分成。

騰訊作為遊戲內容的提供者,遊戲產品在上架華為應用商店等渠道時要付出鉅額的渠道費用。目前,國外蘋果Apple Store和安卓Google Play均保持30%的分成比例,國內蘋果依然保持30%,但安卓渠道是全球最高的50%。

隨着內容方在整個遊戲鏈條中的話語權越來越高,高昂的渠道費使遊戲內容提供方感到不滿。2020年9月,遊戲《萬國覺醒》《原神》均宣佈不上架華為等傳統渠道,主要原因就是渠道分成的分歧。而在華為商店下架騰訊遊戲前不久,騰訊遊戲《使命召喚》在上線各渠道時,在華為商店也是晚上架的,這場分成之爭早有伏筆。

因此,IGG近期宣佈把產品優先上線 TapTap,也大概率是出於渠道費用的考慮。除了IGG,已經有多家遊戲公司在上架遊戲時優先選擇TapTap而不選傳統渠道,TapTap的市場話語權正在肉眼可見的提升。

TapTap的機遇

在2016年就上線的TapTap,是心動公司旗下的遊戲推薦平台。與傳統應用商店渠道的區別在於,TapTap只收錄官方包,且不與開發者聯運或分成,遊戲廠商將遊戲上架TapTap不需要付出渠道費用。

不分成吸引廠商→好遊戲吸引玩家→平台流量提升→更多廠商入駐,形成了TapTap發展的良性閉環。

TapTap對遊戲的公平推薦與優質服務,使遊戲玩家認知到TapTap與傳統應用商店渠道在推薦遊戲呈現上的不同。目前,TapTap僅以廣吿變現為主要盈利模式,用户對廣吿的接受度也較好。

從2020上半年公司披露數據來看,TapTap的App月活用户達到2480萬,與去年同比增長52%,用户規模快速提升。2020年中,青瓷網絡的《最強蝸牛》與椰島遊戲的《江南百景圖》等遊戲均未上架安卓應用商店渠道,而與TapTap形成獨家合作。

在內容方話語權提升的趨勢下,不收渠道費的TapTap自然是內容方目前最好的合作伙伴。隨着“內容為王”時代的到來,TapTap也迎來了最好的發展機會。

市場的挑戰

雖然在快速增長,但TapTap目前還不是最主要的遊戲渠道。

對比傳統渠道,TapTap的第一個問題是用户量。雖然TapTap的2480萬月活均是遊戲的核心用户,廠商在TapTap平台的廣吿投放也可能比在其他渠道效率更高,但2480萬的月活依然是一個較少的數字,依然不能與擁有巨大用户量的傳統渠道相比。

TapTap同樣也知道用户量較少的問題,並已經在這方面開始發力。1月28日晚間, TapTap舉辦了年度手機遊戲大賞,與以往只有遊戲人蔘與所不同的是,TapTap這一次跨界邀請了脱口秀演員李誕,使原本只有遊戲玩家才關注的評獎晚會“出圈”。

如同二次元的B站辦跨年晚會,TapTap的這場遊戲界“春晚”也走在了“出圈”的路上,“出圈”透露出了TapTap在用户量方面的增長野心。

TapTap的第二個問題是其工具屬性。如果對比遊戲資訊類APP如遊研社等,用户在TapTap上的單用户使用時長較低,僅僅將其作為工具類APP。如果TapTap希望在用户量上發力,那麼也許要在內容端的運營上加大力度,待用户量提升到一定水平,TapTap在行業內才會真正展現出其統治力。

最後一個問題是變現能力。目前,TapTap的廣吿業務並沒有完全鋪開,因此盈利潛力也未完全釋放。公司為了吸引用户,目前並不想將廣吿業務全面鋪開,這在發展初期可以理解,但隨着用户量提升,未來TapTap成為第一渠道之後,不聯運也不分成的TapTap,除了廣吿業務是否還能找到更多的變現方式?

因此目前來看,雖然TapTap平台話語權在提升,但仍有肉眼可見的市場挑戰。

總結

華為騰訊之爭,使市場明白TapTap作為渠道的價值,IGG的獨家合作也把TapTap的價值再次向市場強調。作為TapTap的擁有者,心動公司自然隨着TapTap的估值提升帶來股價上漲。而除了TapTap,心動公司的遊戲本業其實也十分優秀,“雙核驅動”是心動公司吸引投資者的魔法。

在內容為王的時代,TapTap迎來了最好的發展機遇,但同時挑戰也依然存在。待用户量等問題解決,TapTap或許是未來渠道之爭的最終答案。