近日,多名公私募明星基金經理陸續對外表示,2021年,可能要尋找“共識偏差”的機會。也就是説,下一階段A股市場的超額收益或將來自於目前沒有被專業機構的共識所注意到的、非頭部公司的機會。

2021年需要挖掘“共識偏差”

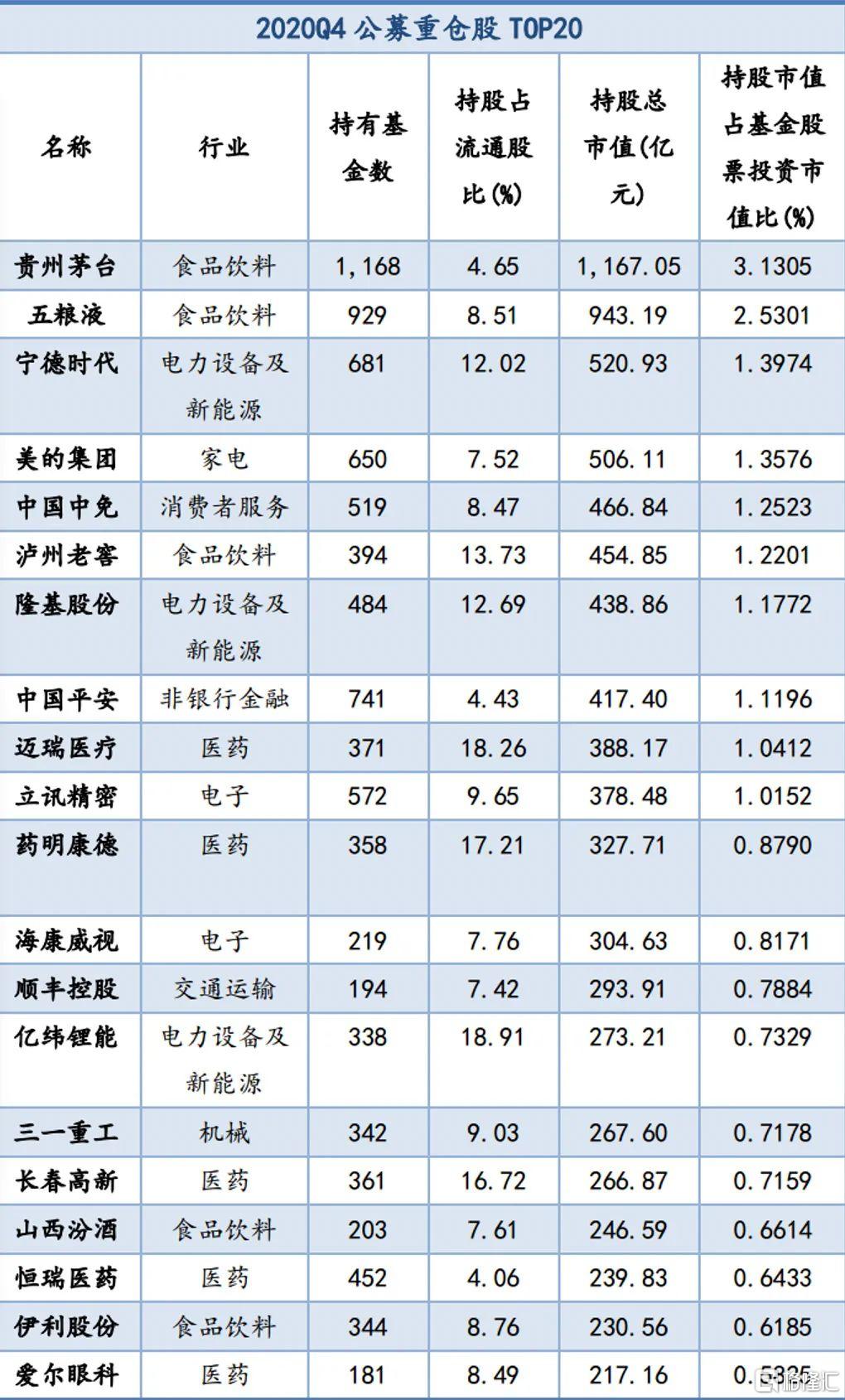

投資“機構共識”中的優秀賽道、頭部公司依然是基金近兩年的主要玩法。據民生證券統計,2020年四季度,公募基金持股集中度上升斜率繼續放大。基金前20大重倉股持股市值佔基金股票投資市值的比例上升4.23個百分點至41.22%;基金前100大重倉股的市值佔比也上升3.81個百分點至75.41%。

數據來自:民生證券

對於這種投資邏輯能否在2021年延續,私募大佬鄧曉峯及去年普通股票型基金冠軍陸彬均沒有那麼樂觀。

“今年有可能面對的是,經濟基本面跟專業機構過去的共識存在嚴重偏差的年份。”高毅資產首席投資官鄧曉峯最近在招商銀行私人銀行2021上半年投資策略報吿會上發表演講時表示,國內資本市場過去兩年超額回報大部分來自估值擴張,到2019年之後,投資者的偏好和共識程度已經更多地喜歡認可頭部集中的邏輯,但這個市場共識在2021年有可能要重新思考。

他在演講中提到了“共識偏差”,在他看來,未來幾年A股市場的超額收益更多地來自於目前沒有被專業機構的共識所注意到的方面,不管是在製造業上游的大宗商品企業,還是在各個行業的小型公司上。

本週五晚間,去年獲得普通股票型基金冠軍的陸彬發佈了一封吿投資者信,信中也提到:在匯豐晉信動態策略基金的投資框架中,我們堅信“基本面和估值”是決定市場趨勢的核心要素,我們對於“賽道”、“龍頭”和“景氣”因子都保持中性態度。2021年的投資機會或許在“低估值的順週期”行業,他們大部分分佈在所謂的“現在的一般賽道”或者“目前的低景氣行業”,“PB-ROE”投資策略或將迎來上升期。

年初陸彬接受記者採訪時也曾表示,過去幾年機構抱團流動性好的大白馬公司,導致投資標的向頭部公司集中,但今年的機會將來自非頭部公司,這些公司不像大白馬公司那樣廣為人知,且各有各的問題,但這些公司可能會成為2021年的主要機會。

基金經理掘金冷門股

從公募基金四季報數據來看,儘管基金對行業龍頭公司的重倉集中度仍在提升,但部分基金經理也佈局了一些“冷門股”。

部分基金產品四季度末的前十大重倉股中甚至包含“獨家重倉”標的,比如諾安價值增長混合重倉姚記科技,鵬華成長智選混合重倉博思軟件,融通轉型三動力靈活配置混合重倉盛通股份等,上述標的均只有一隻公募基金重倉。

值得注意的是,截至1月28日,被5只及以下公募基金產品納入去年末前十大重倉股的上市公司中,逾七成已披露業績預吿的公司公吿預增、略增或續盈。其中,振芯科技、星雲股份、華鑫股份等公司預吿去年淨利潤同比增長幅度均超1000%。

不僅如此,從機構調研來看,一些少有基金重倉的上市公司也紛紛迎來基金公司的調研。比如蘇大維格,基金四季報顯示,沒有一隻基金產品重倉該股,但它1月中旬卻接受了富國基金、上投摩根基金,以及寧泉資產等私募基金的調研;類似情況的還有藍曉科技,四季度末僅有3家公司旗下共計6只產品重倉該股,1月中旬該公司也迎來了大成基金、前海開源基金,以及星石投資、重陽投資等機構的調研。

某些熱門行業或面臨考驗

“在中國經濟行業龍頭集中和資本市場機構投資者佔比持續提升的時代背景下,我們認同,好賽道和高景氣行業中的優質公司理應長期享受估值溢價和流動性溢價。但是,我們發現‘口號式投資’的聲音越來越大,好賽道中的質地一般公司也享受了巨大的估值溢價,即將面臨景氣拐點的高景氣行業基本面擔憂也正在被市場忽視。”陸彬在信中説。

鄧曉峯也提示,如果一些行業或者公司能夠通過盈利的快速增長來消化估值的話,能實現比較好的軟着陸,但不少當下表現突出的行業,未來是不是能夠有比較快的盈利增長來消化目前的估值,還是需要繼續觀察的。

陸彬直言,堅信新冠疫情終將過去,全球貨幣政策大概率陸續迴歸常態化,或許某些行業和風格因子將面臨小週期的考驗。