移卡的收入結構包括支付服務和增值服務。作為中國三大收單上市平台之一,剛在港股上市不久的移卡交易量最少,但其營收增速卻是三家公司中最快的。移卡在2012年開始經營支付服務業務。2019 年移卡的總支付交易量達到 15000 億元,2017-2019 年複合增速達到 154%,遠超同業。

在財務數據方面顯示,年營業收入由2018年的9.93億元增加至2019年的22.58億元,而2020年收入預期也達到了27.61億元。在分部的收入方面,過去三年,公司科技賦能商業服務收入和毛利佔比持續提升。於2017年至2020年第一季度,一站式支付服務所得收入佔比由98%降至82%,而科技賦能商業服務所得收入由2%上升至18%。

1、支付服務

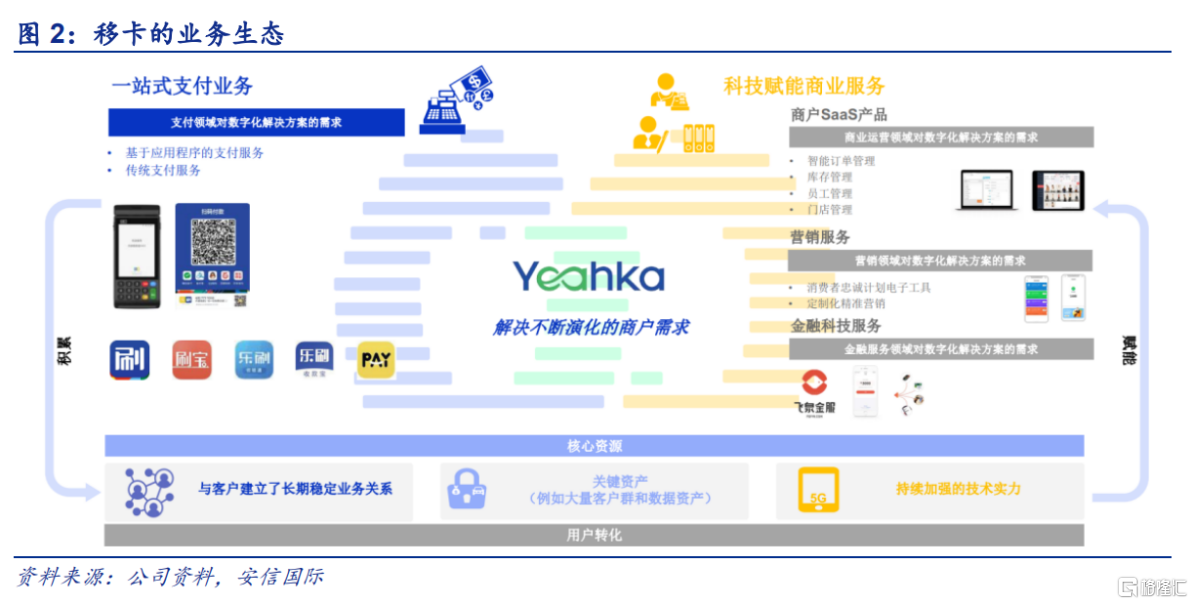

移卡的支付業務是採用了一站式支付服務的盈利模式。一站式支付服務包括基於應用程序的支付服務和傳統支付服務,即在基於應用程序的支付服務上,移卡扮演為客户提供支付服務的角色,公司通過向客户收取等於總支付交易量的約定百分比的服務費來獲得收入。

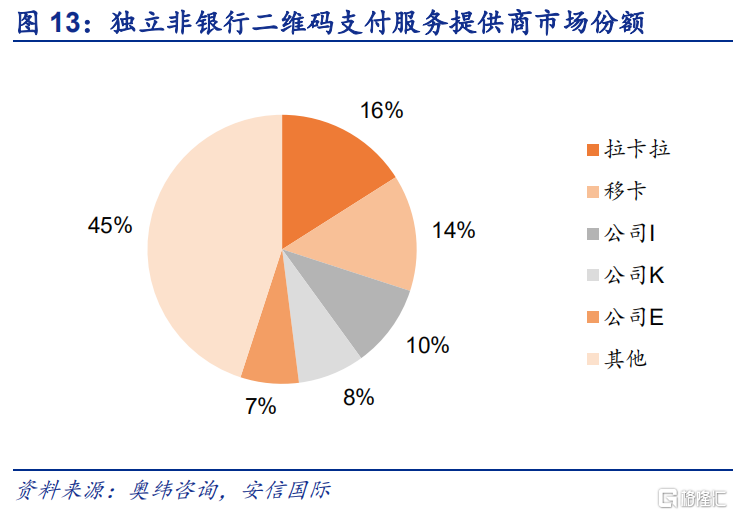

二維碼支付業務快速發展。移卡在二維碼支付市場份額領先,且獨立支付服務市場份額更為集中。按2019 年的交易量計,移卡在基於應用程序的支付服務提供商中排名第4,佔此細分市場份額的 10.0%;而公司在獨立非銀行二維碼支付服務商中排名第2,佔此細分市場份額的 14.0%。

依託了二維碼支付市場的快速增長,移卡的總支付交易量在過去3年維持快速增長。由於傳統收單業務市場格局分散,競爭激烈,導致支付費率偏低;而以二維碼支付為代表的移動支付市場格局更為健康,整體支付費率顯著高於傳統支付市場。得益於較高的二維碼支付業務佔比,移卡的支付費率在過去3年持續增長,目前已處於行業內較為領先的水平。

2、增值服務

除了支付服務業務的快速增長,依託支付業務提供的客户資源,2015年移卡還將產品及其服務延伸至科技賦能商業服務。公司目前科技賦能商業服務包括:商户SaaS產品、營銷服務和金融科技服務,促進了商户與消費者之間的交易,併為他們創造價值。

增值服務拓展商業邊界。作為業內較早開展增值業務的第三方支付公司,移卡在增值業務的收入和毛利佔比上處於業內領先水平。其中表現最為亮眼的是營銷服務收入,2019 年營銷服務佔科技賦能商業服務業務收入佔比為 62%,是科技賦能商業服務增長的主要引擎。2020年11月9日,移卡發佈公吿,宣佈以1.7億元人民幣的價格收購北京創信眾科技有限公司(簡稱創信眾)42.5%的股權,逐步實現移卡在營銷服務領域的佈局。

移卡的商業服務客户滲透率持續提升。截止2020年6月底, 公司共擁有約470萬活躍支付服務商户,商業服務的客户滲透率僅12.5%,從長期來看,公司商業服務客户的持續增長潛力仍被看好。此外,目前公司金融科技服務貸款規模較小,2019年底僅為2.43億元,遠低於同業其他公司,長期來看發展潛力巨大。