機構:國信證券

評級:買入

業績穩步增長超預期

2021Q1實現營收2.44億元(+15.6%),毛利率49.9%(+0.4%)。收入增長一方面來自學生人數增加,公司四所學校在校生人數共38784人(+10.1%);另一方面,公司兩所國內學校平均學費均有提升。本科學校華商學院平均學費26603元(+7.8%),專科學校華商職業學院平均學費16355元(+4.7%)。

內生增長穩健,新校區建設順利推進

華商學院和華商職業學院於2020/2021學年的在校學生人數、報到率、分數線及平均學費均創下歷史新高。海外學校GBCA和EIS均處於在線上課狀態,授課進程順利。EIA已於2020年9月成功註冊招收留學生資質並於2020年11月底開授本科課程,海內外學校形成良好的協同效應。新建的肇慶四會校區和江門新會校區分別於本學年和下一學年投入使用,與老校區增城校區合計可容納8萬名以上學生。

併購、轉設落地,業績增厚可期

公司於2020年12月連續公吿兩則喜訊。一是完成上市後的首個併購,以7.50億元人民幣收購四川城市職業學院和四川技師學院,將大幅增厚公司未來業績。二是旗下華商學院成功轉設,FY2022-2025年預計公司分別節省管理費0.35/0.74/1.00/1.50億元,利潤率將進一步提升。?上調盈利預測和合理估值區間,維持“買入”評級

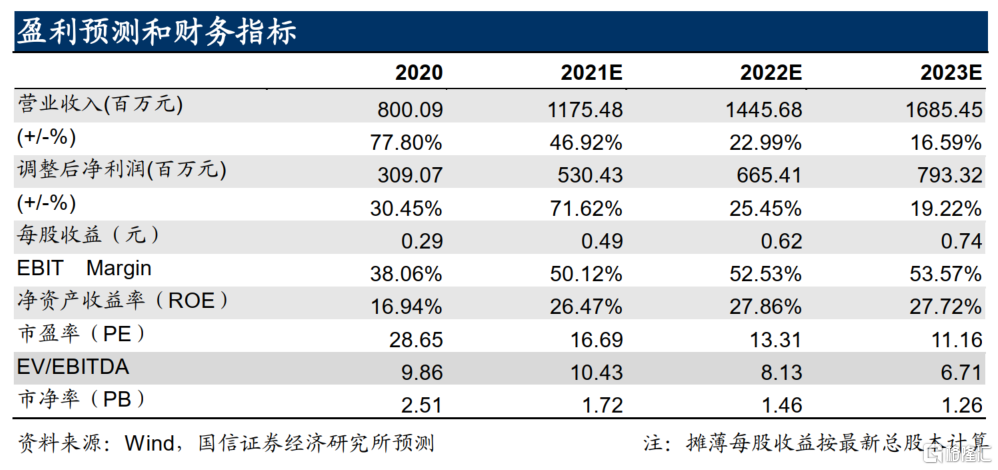

考慮併購對業績的增厚,上調對公司的盈利預測。預計FY2021-2022的收入分別為11.75和14.46億元(前值為9.40和10.50億元),FY2023的收入為16.85億元;調整後核心淨利潤分別為5.30和6.65億元(前值為3.02、3.29億元),FY2023的調整後核心淨利潤7.93億元。公司1月20日的收盤價9.90港元對應2021-2023年預測PE分別為16.69、13.31和11.16倍。維持對公司的“買入”評級並上調合理估值區間至11.14~11.86港元(前值6.71~7.13港元)。

風險提示

學校業績增長情況不及預期;法律政策落地情況不及預期。