公司以代工軟體家居業務起家,後來孵化自有品牌芝華士,成為全球功能沙發的領先品牌,目前在國內市場的市佔率高達50%。敏華的這一波上漲,不僅僅因為業績出色,同時估值已經發生了根本性切換,從製造業公司轉變為消費品企業。

從代工龍頭走向品牌化

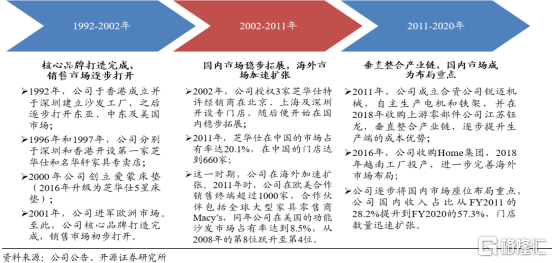

敏華的發展大致可以分為三個階段:

第一階段:1992年,公司在香港成立並於深圳建立沙發工廠,之後逐步打開東亞、中東及美國市場。1996 年和1997 年,公司分別於深圳和香港開設第一家芝華仕和名華軒傢俱專賣店。

第二階段:2002 年,公司授權3 家芝華仕特許經銷商在北京、上海及深圳開設專門店,隨後開始在國內市場穩步拓展。2011 年,芝華仕在中國的功能沙發市佔率達20.1%,在中國的門店達到660 家。同時這一時期,公司在海外加速擴張。2011 年時,公司在歐美合作銷售終端超過1000 家。

第三階段:2011 年,公司成立合資公司鋭邁機械,自主生產電機和鐵架,並在2018 年收購上游零部件公司江蘇鈺龍,垂直整合產業鏈,逐步提升生產端的成本優勢。

在業務拓展上,2016 年,公司收購Home 集團,2018 年越南工廠投產,進一步完善海外市場佈局。另一方面,公司逐步將國內市場作為佈局重點,公司國內收入佔比從FY2011的28.2%提升到FY2020 的57.3%,門店數量迅速擴張。

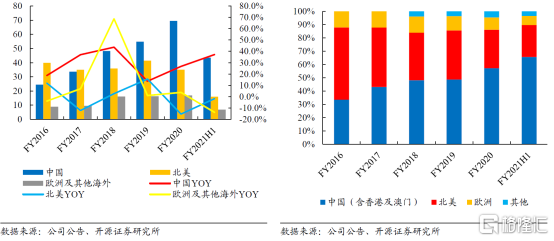

分市場來看,2020年公司在中國市場收入為為69.6 億港元(+26.7%),佔比57.3%,;在北美市場的收入為35.1 億港元(-15.4%),佔比28.9%;歐洲及其他海外市場收入為16.8 億港元(+3.8%),佔比13.9%。

其中中國市場為主要市場,收入從2015年20.7億港元提高到2020年的69.6億港元,收入佔比從31.5%提升到57.3%。

公司旗下芝華仕品牌在中國功能沙發的市場市佔率達50.1%,屬於絕對龍頭。並且,公司在內銷市場正在加速開店以搶佔市場份額。截至2020 年9 月30 日,公司擁有線下門店3532 家,對比2020 財年末淨增加658 家門店,並且在未來兩到三年內仍有望保持較快的開店速度。

竣工回暖下的景氣週期

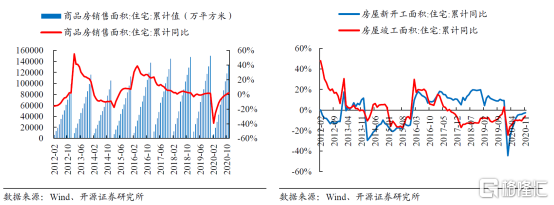

通常來看,從新開工到交房的週期一般不會超過3 年,因此2017 年至今的竣工缺口已經接近亟待回補的臨界點。所以,雖然受疫情影響,竣工回補的結點又有所推遲,但我們認為在疫情影響趨弱後,竣工數據已經逐步修復,尤其是2020 年10-11 月竣工回暖的數據已經有所加快。

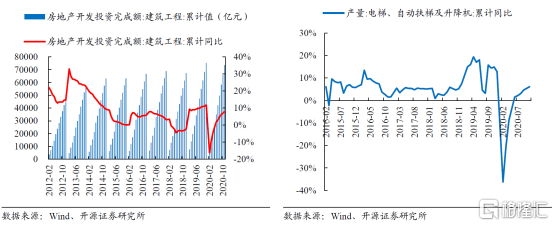

2019 年建築工程投資額、電梯以及平板玻璃產量等竣工前瞻指標累計同比均處於近年高位,對竣工回暖的預期提供了一定支撐。

2019 年1-12 月,建築工程投資完成額、電梯產量和平板玻璃產量分別同比增長11.8%、12.8%和6.6%。最終反映到竣工數據上,我們也可以看到2019H2 竣工數據快速修復,並且全年竣工累計同比最終轉正。

而2020 年雖然受到疫情衝擊,但交房的前瞻指標相比直接的竣工數據也展現了更快的修復速度。2020 年1-11 月,建築工程投資完成額和電梯產量分別累計同比增長7.9%和6.1%。

敏華的成長得益於短期內快速開店紅利,長期來看,同時受益於功能沙發市場集中度的提升和竣工週期的回暖。當前公司的估值已經在向消費品公司切換,對應2021年估值28倍,2022年估值23倍;作為具有品牌消費類屬性的公司來説,估值方面有明顯優勢。