今日,連續兩日累漲近13%的贛鋒鋰業H股(1772.HK)延續上漲趨勢,盤中一度漲超9%。截至發稿,贛鋒鋰業H股漲幅接近7.5%,報129.8港元,創歷史新高。

贛鋒鋰業A股(2460.SZ)今日低開高走,收漲9.19%。

自格隆匯《研報掘金》欄目於12月18日覆蓋贛鋒鋰業至今,贛鋒鋰業A股已累漲超過67%,贛鋒鋰業H股已累漲逾70%。

消息面上,近日贛鋒鋰業與新加坡凱利板(創業板)上市鎳礦石生產商Silkroad Nickel簽訂了獨家條款書,Silkroad Nickel的印尼子公司PT ATS將與贛鋒鋰業簽訂10年期的鎳礦承購合同,每年將以市場價向贛鋒鋰業提供至少100萬噸的鎳礦石。

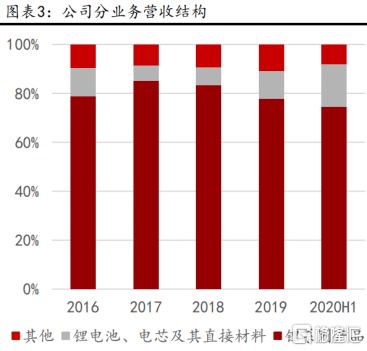

鋰電池業務比重逐年增長,海外收入、毛利佔比顯著增長

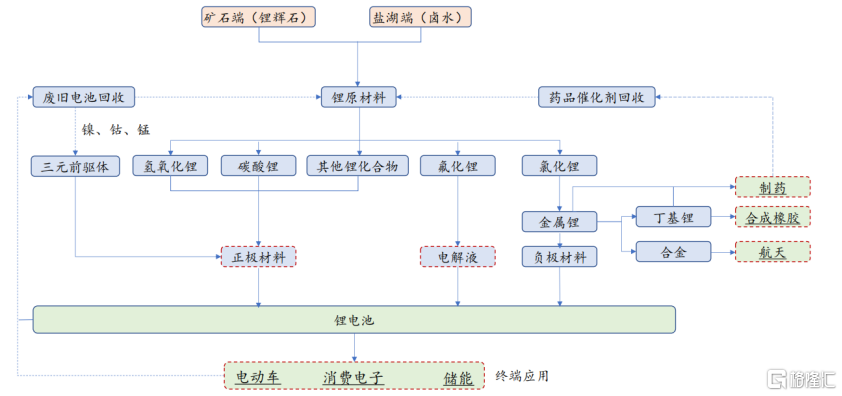

贛鋒鋰業的業務覆蓋鋰產業鏈上的資源開發、鋰鹽加工和鋰電池應用3個環節。

其中資源開發業務在2021年中將有年產4萬噸碳酸鋰的項目投產。該項目位於阿根廷,根據美洲鋰業測算,對應的電池級碳酸鋰生產成本低於3600美元/噸,折噸鋰精礦約270美元/噸,處於較低的水平。

鋰鹽加工業務方面,公司在江西新餘總部開展的馬洪三期擴建項目也將於2021年投產,為氫氧化鋰業務增加5萬噸產能。

營收結構方面,鋰鹽及金屬鋰在公司總營收和毛利中的佔比自2017年起不斷下降,而鋰電池業務佔比逐步上升。

贛鋒鋰業目前的客户發展重點以海外為主。

主要合作伙伴有LG化學、特斯拉(18-20年,年採購數量佔公司當年總產能的20%);以及德國大眾、德國寶馬。

由於海外新能源車企普遍採用高鎳三元材料,而氫氧化鋰燒結出的徵集材料具有更好的化學性能,因此海外受需求驅動的氫氧化鋰價格高於國內。

因此,隨着公司海外客户需求的增長,公司國外收入佔比與2017年相比增長了20%左右,而毛利率佔比增長了30%以上。

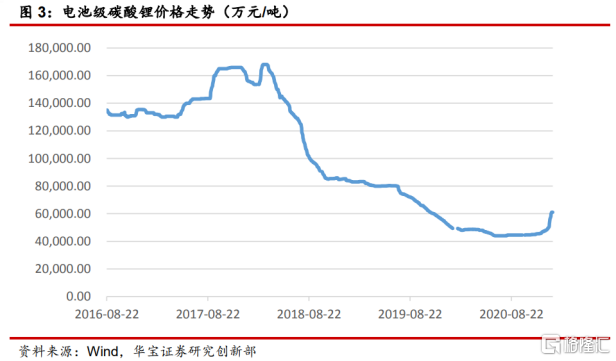

鋰價水平應已觸底,週期將温和復甦

根據萬聯證券對全球鋰資源和鋰鹽加工項目的研究,未來2年鋰週期將温和復甦,2023年起或加速向上。未來5年,全球鋰鹽產量按年增12%,但需求則預計以每年24%的速度增長。

這是由於根據《新能源汽車產業發展規劃(2021—2035年)》願景,到2025年,國內新能源車銷量將達到當年新車銷售總量的20%左右,而2035年則將成為新車銷售的主流。

另外,此前較長時間價格處於低位的鋰鹽產品即將迎來需求與價格一起走高的景氣週期,2022年前鋰鹽價格漲幅或在30%左右。

目前鋰輝石精礦(6%,CIF中國)的價格在380-405美元/噸之間,從供需關係分析,這一價格水平應是底線。因為380美元的價格下僅剩為數不多的低成本項目可以產生正現金流,中高成本項目則會選擇觀望性生產,那麼全球產能將於需求嚴重不匹配。

去年12月底,有消息稱贛鋒鋰業全系產品的單價都將上調10%。針對這一消息,贛鋒鋰業的迴應是產品卻有漲價,但並非全系列產品都漲。

野村預期,最近碳酸鋰的價格水平最少有5%的上調空間,因此上調公司2020和2021年的盈利預測分別為56%和67%,亦上調今年每股盈利預測至1.88港元,預期今年盈利按年增長141%。因此,野村將公司目標價大幅上調至了154港元。