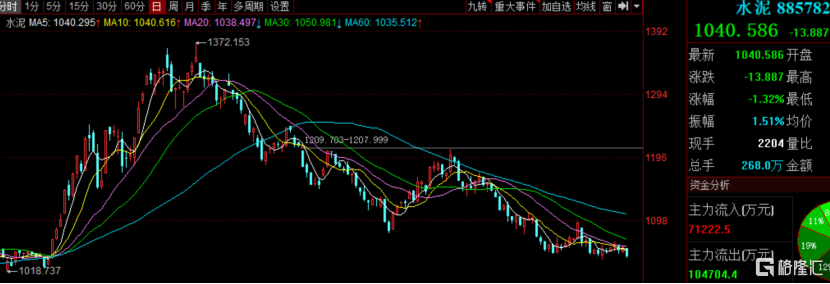

2020年一季度,水泥行業遭受疫情的衝擊,1-3月產量和營業收入大幅下降,但在4月份以後,水泥行業的需求出現了明顯反彈。2020 年7月份開始,水泥板塊開始了強勢反彈,然而,水泥板塊的反彈僅僅持續了1個多月,便進入了漫長的下跌當中,並且進入2021年也沒有走出下跌趨勢。這背後的原因究竟是什麼?水泥股在2021年會出現機會麼?

水泥股近期表現不佳的原因

1、成本端:生產成本壓力加大

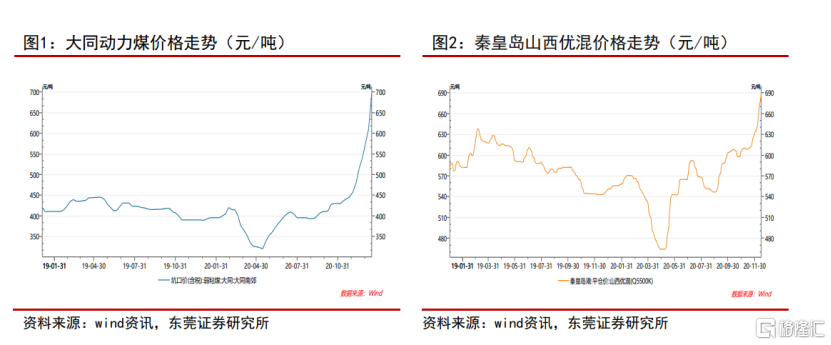

水泥的生產成本主要包括煤炭,電力,石灰石等原材成本,其中煤炭成本約佔35%左右,並且煤炭價格的波動最大,而電力價格受到政府管控,相對變動較低。根據有關測算,煤炭價格每上升10%,可帶動水泥全部成本上漲3%左右。所以,當煤炭電力價格大漲的時候,對水泥企業就意味着成本的增加,屬於利空。

而煤炭價格從今年4月份開始便開始持續走高(下圖所示),上週煤炭價格繼續上漲,秦皇島港5500大卡動力煤價格平均為691.32元/噸,,環比+2.36%。

一旦煤炭價格出現較大幅度上漲,將會帶動本水泥公司成本上升,如果成本的上漲無法完全傳導至產品價格,則會對公司盈利產生一定影響。那我們看看水泥的價格,上週全國水泥均價為每噸449.3元,環比下降0.59%,同比下降3.4%。因此,可以發現,近期煤炭價格的大幅上漲,對水泥行業的盈利產生了一個利空。

2、供需關係:供需錯配

需求端:

而水泥的價格主要受到供需關係的影響。水泥行業的下游需求主要來源於房地產和基建,大致約佔80~85%,其中房地產佔40~50%。淡季的時候,需求降低,水泥企業的議價能力就差,而當需求增加的時候,水泥的議價能力就會變強。

2020全年,房地產投資累計14.14萬億,同比增長7%;1-12月房屋新開工面積22.44億平方米,同比下降1.2%;房屋竣工面積9.12億平方米,同比下降4.9%;商品房銷售面積17.61億平方米,同比增長2.6%,其中12月單月同比增速為11.5%。基建方面,2020年基建投資同比提升0.9%,前值為1%。整體看,2020年基建投資增速不及預期。整體來説,地產基建投資增速整體趨緩。

並且到了冬季,隨着北方天氣轉冷,多地地產基建開工率下降,導致水泥需求驟減,水泥廠發貨量普遍減至5~6成。

供給端:

2020年,為對沖上半年新冠疫情對經濟的影響,下半年放鬆了對錯峯生產的管控,南方大部分省份沒有實行錯峯生產,北方部分省份錯峯生產時間也大幅減少,這是下半年水泥產量較大幅度增長,水泥價格同比下降的最大因素之一。

因此,2020年受到疫情,南方洪澇,以及基建房地產的增速降低等因素的影響,導致水泥需求減少。此外,北方水泥企業錯峯生產停產時間少於去年同期,水泥產量增加較多,加上煤炭價格的大幅上漲。這些因素均導致了水泥的價格下跌,進而影響着企業的盈利。

截至1月21日晚,A股共有4家水泥類上市公司對外披露2020年全年業績預吿,1家略增,3家略減。預減的公司,主要和報吿期內水泥價格走低等因素有關。以天山股份(000877)為例,公司預計2020年實現淨利潤14.2億元至16億元,同比下降2.19%-13.19%。業績變動的原因是,受疫情和超長雨季的影響,公司產品銷價較上年同期下降,歸屬於上市公司股東的淨利潤較上年同期下降。

2021年會變好麼?

1、成本端難以大幅上升

今年冬天較往年偏冷,因此居民用電或用煤增速較快,另外,隨着經濟的復甦,國內煤炭下游需求增長較快。但是隨着春節將至,企業陸續有停工,且氣温會逐步升高,國內用電需求減弱,煤炭短缺的問題會得到緩解。因此,長期大幅上升的基礎並不存在,等到開春後,高價煤將出現下跌。介時,水泥的生產成本有望下降,盈利逐步改善。

2、供給端收緊,需求端有望反彈

2020年,為應對新冠疫情對經濟的影響,推出來一系列重大基建項目,而這些項目從批准,審核到最後落地開工,至少要半年以上時間,長的要1-2年。所以,這一批項目將會在未來給水泥企業的需求提供支撐。另外,2020年,挖掘機、重卡、混凝土攪拌機等工程機械熱賣,也應證了今後一段時期,基建的的需求有望得到增加。

水泥供給端依然是緊約束,目前國家發佈了《工信部和生態環境部發布關於進一步做好水泥常態化錯峯生產的通知》等文件,明確的釋放了供給收縮的信號,錯峯生產常態化,錯峯停產時間長,範圍廣等成為了硬性考核指標,若違反了錯峯生產的生產線,今後不能用於產能置換。因此,2021年,水泥的產量有望得到收緊,對價格有一定的保障。

然而值得注意的是,水泥未來的反彈取決於很多因素,就短期來看,預計1月下旬市場的需求仍然會繼續減弱。

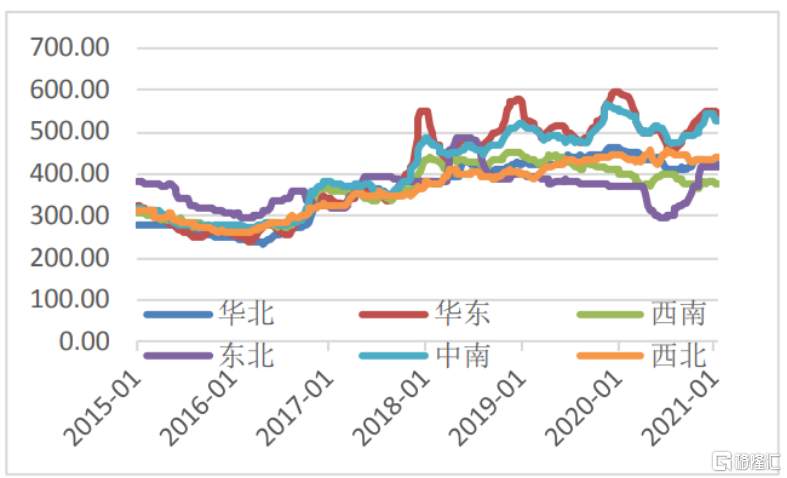

另外,水泥有很強的區域特性,就價格而言,南方市場受冬季寒冷影響較少,目前發貨仍然保持高位,價格有望上行,但是對於華北,東北,西北等地區,已經陸續進入最後需求期,發貨繼續回落,價格維持平穩。並且,大國大城戰略下長三角、珠三角和京津冀等發達地帶的城市羣,西部大開發戰略下的西北西南等地的局部需求相對旺盛。

整體來説,水泥行業在2021年有望得到復甦,但是由於受到較多因素影響,短期仍應保持謹慎。