機構:中信證券

評級:買入

核心觀點

根據公司業績預吿,2020年公司歸母淨利潤同增超100%、核心淨利潤高增230%,表現靚麗。預計本輪奶價週期將延續至2022年底,公司作為原奶龍頭,在產能、品質等綜合競爭優勢基礎上望持續降本增效,提升獲利能力,充分受益奶價上漲,維持“買入”評級。

2020年公司實現強勁增長,核心淨利潤高增230%,表現靚麗。公司發佈2020年業績預吿:預計2020年公司實現歸母淨利潤超7億元、同增100%以上;剔除2019年應收賬款減值撥回1.6億元、2020年轉讓能源資產公司股權的一次性處置收益0.7億元等非經常項目,核心淨利潤同比高增230%以上,表現靚麗。

2020年:量增樂觀、奶價加速上漲,積極降本增效提升盈利彈性。我們預計2020年公司原奶業務收入同增超10%,較2019年提速;利潤彈性巨大。主要原因包括:①量增樂觀,預計原奶產量&銷量均同增高個位數。一方面公司順應需求趨勢合理擴產;另一方面通過優化奶牛基因、改善奶牛舒適度等提升單產,預計2020年單產超11噸、較2019年提升超0.4噸,再創高峯。②奶價加速上漲&全年穩增。2020Q1受疫情影響公司奶價下滑1%-2%,4月之後伴隨需求超預期復甦、公司奶價領先行業快速上漲,2020H1同增0.5%;7-10月同增1%-2%,11月/12月分別同增中個位數/雙位數以上。全年來看,預計奶價同增超2%。③持續降本增效明顯,公司持續推進內部效率提升、降本增效。雖然2020H2玉米及豆粕等主要大宗物料市場價格持續上漲,但公司通過2019年儲備青貯、大宗飼料適時鎖單、直接採購減少中間商環節等,平抑了成本壓力;綜合看,2020年在提升單產、控制成本、提升效率等積極措施下,公司公斤奶成本料亦有低單位數下滑。

2021-2022年趨勢延續、高利潤彈性望持續兑現。一方面,疫情增強消費者健康意識,下游乳製品處於較高景氣,原奶需求旺盛。另一方面,疫情影響擴產節奏,預計未來2年供給增長相對有限。綜合供需分析,預計本輪奶價週期將延續至2022年底。現代牧業作為龍頭持續受益:2021年低基數下奶價加速上漲,預計同增4%左右,同時量增穩健,成本控制得當,料將繼續兑現高盈利彈性;2022年奶價有所放緩,預計同增低個位數,高增趨勢延續。根據公司“十四五”計劃,公司將堅持“適度增羣、穩定增產、有序降債、提質降本”經營策略,規劃2025年實現奶牛存欄50萬頭、鮮奶產量360萬噸目標,較2020年翻倍。持續看好牧業龍頭在奶價上行週期的高增長彈性以及中長維度公司整合擴張、實現收入規模的持續突破。

風險因素:原奶價格下降風險,疫情發展超預期,產能擴張不及預期,環保政策變動風險,奶牛疾病及其他自然風險。

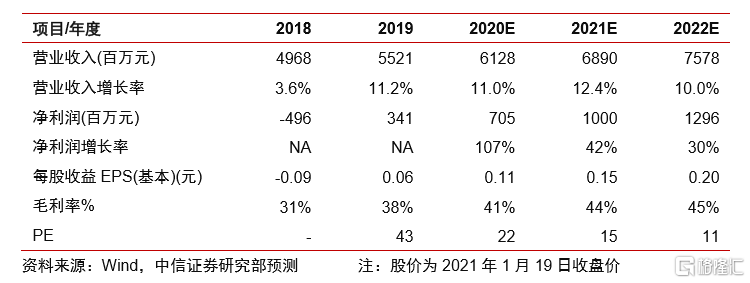

投資建議:公司2020年業績預吿超預期,我們上調公司2020-2022年EPS預測至0.11/0.15/0.20元(原0.08/0.10/0.13元),當前股價對應2020-2022年PE為22/15/11倍,維持“買入”評級。