1月20日,多家媒體報道了比亞迪以每股222~228港元的價格配售股票,尋求通過配售股票籌資至多36億美元,配售價較今日收市價244港元有6.56%~9.02%的折價。

根據公司於1月15日發佈的相關公吿證實,比亞迪股份有限公司已收到中國證監會《關於核准比亞迪股份有限公司發行境外上市外資股的批覆》,具體批覆如下:

1. 核准公司增發不超過1.83億股境外上市外資股,每股面值人民幣1元,全部為普通股。公司可分次完成發行,每兩次發行間隔不得少於三個月,每次發行不得少於核准額度的25%,未用完的額度在批覆到期後自動失效。

2. 完成發行後15個工作日內,公司應將本次發行的情況書面報吿中國證監會。

3. 本批覆自核準發行之日起12個月內有效。

4. 公司在境外增發股票和上市過程中,應嚴格遵守境內外有關法律、法規和規則。

用途:補充營運資金、償還帶息債務、研發投入

對於本次籌資的目的,公司在去年12月1日的另一份聲明中表示,所得淨募集資金擬將全部用於補充營運資金、償還帶息債務、研發投入以及一般企業用途。

在這份聲明中,公司進一步表示,本次H股發行擬發行數量不超過公司2020年6月23日已發行H股股份總數的20%,實際發行的H股股份數量由公司與配售代理根據市場情況及公司資金需求而確定。

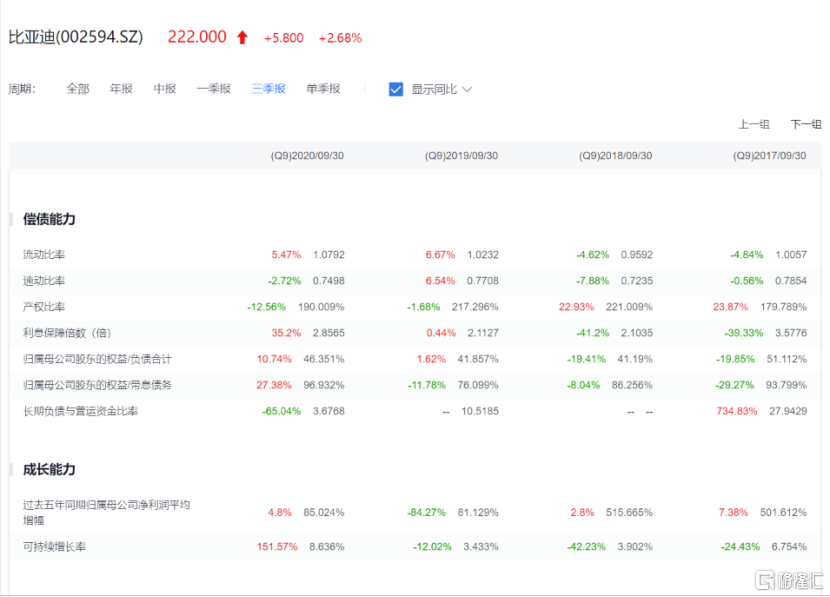

公司目前槓桿率較好,2020Q9公司的經營活動現金流同比增長了約6.5倍,期末現金及等價物增長了30%。

根據內地和香港兩地市場規則,H股增發時效較高。目前較為高漲的市場情緒下,兩地股票價格趨同,預料H股增發折價幅度及盈利攤薄影響相對有限。同時,本次H股的高效募資有助於公司動力電池擴產提速以滿足目前市場快速擴張的刀片電池需求,進一步夯實動力電池外供邏輯兑現,有望釋放板塊估值。

展望2021年,中國新能源汽車銷量將繼續提升,新能源汽車滲透率有望達到7%,對應銷量為192萬輛,同比增長57%。

而招銀國際認為,比亞迪將把業務重點逐步轉向新能源汽車方面。預計比亞迪在2021年中國新能源乘用車市場佔有率有望繼續提升至20%,對應銷量36.4萬輛,同比增長99%。

在這場新能源汽車“盛宴”中,佔據整車成本30%~40%的動力電池領域,正迎來一場變革——磷酸鐵鋰電池正捲土重來,試圖瓜分目前三元鋰電池的市場份額。

由於特斯拉國產化所帶來降本影響,國內廠商面臨持續降本壓力,未來磷酸鐵鋰裝機量有望持續高增長。

儘管傳統磷酸鐵鋰電池相比於三元電池仍然在續航里程方面存在短板,但刀片電池利用高體積密度的優勢,在降本同時能夠一定程度上彌補短板,因此有望成為磷酸鐵鋰細分中的首選。

目前比亞迪刀片電池仍處於產能爬坡期,但不少券商相信,新能源汽車帶來對動力電池需求的增長,將支撐比亞迪刀片電池擴張後的出貨量增長。

比亞迪現在適合投資嗎?

招商國際因此調高了對比亞迪動力電池板塊的估值倍數,以反映更加樂觀的出貨預期。該券商採用2025預期的35倍PE估值計算,對應電池板塊估值水平為1893億元。

安信證券維持對比亞迪“買入-A”評級,預計公司2020~2022年歸母淨利潤分別為44.39億、72.9億以及112.79億元,對應當前市值,PE估值分別為135.1倍、82.3倍以及53.2倍。

愛建證券預計公司2020~2022年EPS分別為1.61元、2.24元和2.45元,當前股價對應PE分別為116倍、84倍和76倍,維持“強烈推薦”評級。

中信證券也指出,比亞迪是具備電動造車領先技術,擁抱電動智能時代,爆款電動車型投放有望推動銷量高增長,業務分拆有望推動電動製造業務內在價值兑現,維持比亞迪(A+H股)“買入”評級,繼續重點推薦。

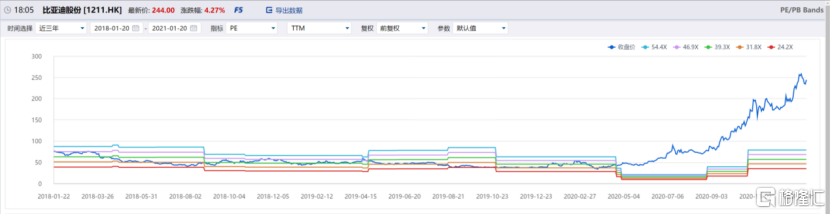

此次發行股票對於公司股價的衝擊並不明顯,市場對於公司的前景保持樂觀。比亞迪股份(01211.HK)今日早盤上一度漲4%;比亞迪(002594.SZ)一度上漲接近5%。

公司最新市值885億美元,約合5700億元和6800億港元,目前仍是全球市值排名第四的車企,排名僅次於特斯拉(TSLA.US)、豐田(TM.US)和大眾(ADR: VWAGY.US)。