近期,華僑城(亞洲)(03366.HK)動作頻頻,自中報以來,公司已經相繼發佈多個公吿,盤活存量項目。而近期,公司協議入股並設立境外基金的資本運作亦受到了市場較多關注。那麼華僑城(亞洲)這些舉措背後究竟有何深意?該如何看待當下公司的估值?

1、賦能產業,投資業務開啟"第二增長曲線"

自2017年起,華僑城(亞洲)開始着力推進戰略轉型升級,為此公司制訂了新的戰略目標,即將自身打造成為以"文化、旅遊、新型城鎮化及產業生態圈投資"為核心業務的投資集團。

在核心主業綜合開發業務之外,華僑城(亞洲)旗下股權投資及基金管理業務也由此成為其經營的核心一環。具體而言,該業務板塊藉助華僑城集團在文旅、城鎮化的產業優勢以及國企背景下的低融資成本,透過規模化的產業投資與佈局,進一步助力其母公司打造新型城鎮化產業生態圈。

在這一新的發展定位及路徑下,華僑城(亞洲)一方面加速資產盤活,調整資產結構;另一方面,穩固既有的品牌優勢及資源優勢,善用金融工具,打通主營業務的募資和退出通道,帶動企業發展模式的創新升級。目前華僑城(亞洲)投資屬性逐步清晰,募投管退業務閉環模式已經成型,不僅形成了"對第二增長曲線"並有望帶動公司步入一個新的發展週期之中。

2、盤活存量資產,體系升級重塑,輕資產模式助力跨入發展新週期

結合財報來看,多項核心指標有力驗證了公司深層次改革帶來的新的變化,梳理來看,具體體現在如下幾個方面:

其一,華僑城(亞洲)擔任基金管理人,旗下基金規模實現快速增長。截至2020年上半年,公司管理及參與基金9支,基金業務累計投資項目共40個,基金管理及參與投資總規模約39億人民幣。

其二,股權投資及基金業務已成為公司利潤的核心組成部分。財報數據顯示,截至2020年上半年,公司旗下股權投資及基金管理業務實現歸母淨利潤約為4254萬元人民幣,增速表現喜人。

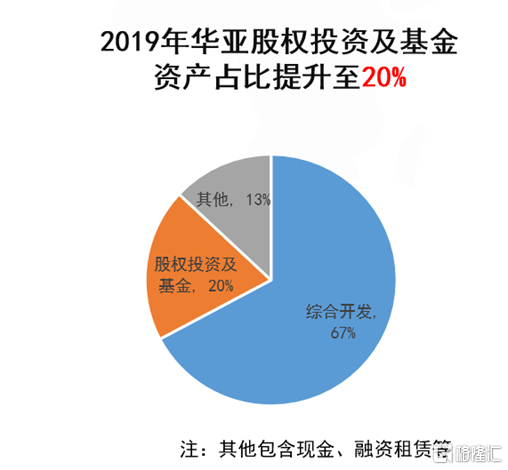

最後,股權投資及基金業務在公司資產中的佔比實現穩步提升。根據此前2019年報測算,公司華亞股權投資及基金資產佔比已經提升至20%。

來源:華僑城(亞洲)2019年年報數據

值得一提的是,公司在股權投資及基金管理上的新人成績也得到了業界的認可,此前,華僑城(亞洲)相繼獲得了包括清科"2020年中國國資投資機構50強"、投中"2020年度粵港澳大灣區最佳創業投資機構TOP30"、融資中國"2019-2020年度中國文化產業投資機構十佳投資機構"等多個投資界獎項。

從長遠視角來看,華僑城(亞洲)以融促產,不僅自身優勢顯著,其未來潛力也十分可期。一方面,公司背靠國資的優質背景以及長年的行業深耕經驗,均能為其在產業佈局上帶來積極的助推作用。與此同時,公司自身也在積極拓寬合作渠道、探索創新模式,公司相繼與新華資產、深創投,粵科金控等知名金融機構展開合作,同時亦與地產行業企業如禹洲集團等探索項目合作、協同發展。

華僑城(亞洲)2020年基金業務探索與進展

來源:華僑城(亞洲)官網

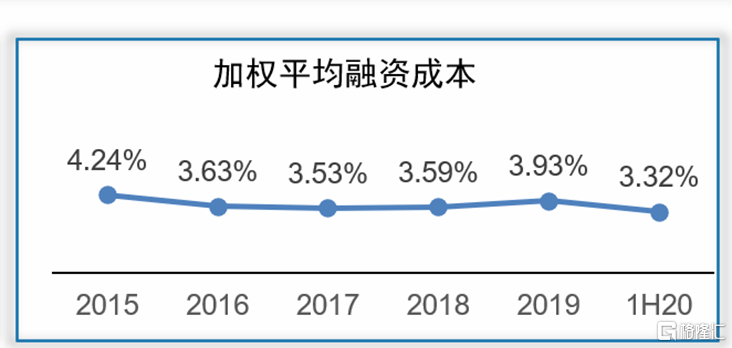

此外,僅從融資成本這一項來看,過去幾年華僑城(亞洲)的加權平均融資成本始終維持在4%以下,為業務發展及盈利空間均留有彈性。

來源:華僑城(亞洲)投資者推介

短期來看,我們預測公司2020年可迴流約30多億港幣的資金,資金迴流加快了週轉和投資效率,而隨着國內當前在疫情環境下經濟穩步發展及復甦預期,公司亦面臨良好的投資佈局時間窗口。根據華僑城(亞洲)對外披露的信息,目前其投資計劃包括今年設立並管理的文旅科技基金(3億規模)以及潛在的長三角及粵港澳大灣區的城鎮化基金、合肥空港國際小鎮的後續拿地等。隨着基金及股權投資、綜合開發的投資項目不斷運營及退出,相信公司後續還將持續釋放業績成長動能。

3、投資成績可圈可點,資產週轉提速帶動ROE提升

簡要梳理華僑城(亞洲)過去的投資成績,投資、運營、退出一系列動作帶來的收益表現不俗。

早在2014年,華僑城亞洲出售天津天瀟項目,並獲返7.34億。

而在2017年,部分退出其持有重慶物業項目的股權,早前曾披露退出淨收益約人民幣6.87億元。

2018年,退出早先出資的基金投資的大疆無人機,獲益1.14億人民幣。

2019年退出天立教育,按照購入及出售成本來計算,持有期收益率達19%。

今年,華僑城(亞洲)相繼實現退出成都華僑城、同程藝龍等標的。

展望2021年,綜合開發業務上,公司此前與國內第一大創投政府合肥市政府旗下的國資機構聯盟,共同分享長三角及半導體產業的發展紅利,這也進一步彰顯了其強大的資源鏈接和整合能力。特別是新項目的100億貨值即將在2021年迎來部分結轉。股權投資及基金管理上,前期投資的禹洲集團近日發佈旗下物業分拆上市,新股將以特別股息派發給現有股東,華僑城(亞洲)的持股比例約10%,因此分拆將為華僑城(亞洲)帶來特殊股利,據國泰君安測算,基於最新的股價,禹洲股東可獲得額外的股息紅利,股息率約10%。

基於以上,不難判斷公司今年一系列退出動作可帶來較多的資金迴流,一方面支撐投資業務發展,另一方面早期投資迎來兑現期帶來業績增長預期。考慮到公司"募、投、管、退"全流程的打通加之此前的投資佈局經驗積累,其未來項目的進入及退出將成為業務常態,其不僅有助於提升公司資產週轉速度,同時也將帶動盈利能力顯著提升。

最後迴歸到投資層面,從估值上看,當前華僑城(亞洲)的估值已經處在了歷史的底部,這也意味着良好的佈局機會。隨着後續其不斷加大對優質項目的投入,加快優化資源配置,持續推進業務發展步伐,公司良好的生態佈局將促使整個管理平台進入正向循環,並按下"加速鍵",其在進一步鞏固企業"護城河"的同時,也將迎來估值的躍遷。目前公司PB僅為0.13倍,股價遠低於每股資產淨值,存在可觀的估值迴歸空間。過去公司派息穩健,也留足了安全邊際,中長線值博率較高。